Megbüntetheti a NAV, aki visszakéri a 98 százalékos különadót

Kövesse az Indexet Facebookon is!

Követem!További Belföld cikkek

-

Péter Szabó Szilvia: Nem vagyok köteles eltűrni a lejárató kampányt

Péter Szabó Szilvia: Nem vagyok köteles eltűrni a lejárató kampányt - Kiengedték a börtönből a korábban tévesen elítélt Kaiser Edét

- Törvénysértő felújításról beszélt a minisztériumi dolgozó, egy nappal később kirúgták

- Lázár János olyan fejlesztéseket ígért meg, amelyeket korábban még ellenzett

- Vitályos Eszter Magyar Péternek: Te prédikálsz a nők elleni erőszakról?

A NAV szándékosan félreértelmezi a 98 százalékos különadóról szóló alkotmánybírósági döntést, és meg is bünteti azokat, akik vissza akarják szerezni a pénzt – erre utal egy belső adóhatósági körlevél.

Miután a strasbourgi bíróság elkaszálta a túlzóan magas végkielégítések 98 százalékos különadójáról szóló törvényt, ugyanígy tett a magyar Alkotmánybíróság is. A testület kimondta, hogy a különadó sérti az emberi jogokat és nemzetközi szerződésbe is ütközik. Az AB-döntés rendelkező része jogilag nem egyértelműen lett megfogalmazva, de a döntés egészéből az következik, hogy a különadó indokolatlanul magas volt, ezért azt jogtalanul szedték be.

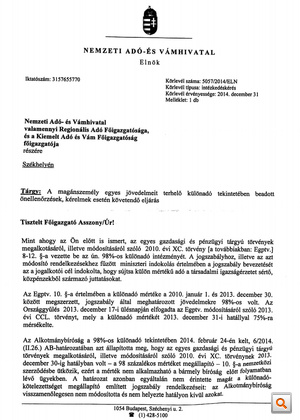

A NAV elnöke, Vida Ildikó által jegyzett belső körlevél ( pdf ) szerint viszont a NAV-tól nem lehet visszaigényelni a pénzt, sőt, aki önellenőrzés keretében ezt kéri, azt ellenőrizni kell és meg is kell büntetni.

A június 18-i körlevél annyit mond ezzel kapcsolatban, hogy „a szankcionálás során kivételes méltánylást érdemlő körülményként értékelhető az, hogy az Alkotmánybíróság határozata nem ad egyértelmű útmutatást arra, hogy azt milyen körben kell alkalmazni.” Kivételes méltánylást érdemlő körülmények között a büntetés mellőzhető. A megfogalmazásból kitűnik, hogy a mellőzés nem kötelező, hanem csak egy lehetőség a NAV-osok számára.

A különadó annyira fontos volt a Fidesznek, hogy az AB-val is hatalmas vitákat vállalt és még az Alaptörvényt is módosították miatta. Az adót a 2010-es kormányváltás után vezette be a Fidesz-KDNP, hogy a szerintük indokolatlanul magas köztisztviselői végkielégítéseket visszaszerezhesse az állam. A különadó a közszférában dolgozó vezetők végkielégítésének kétmillió forint feletti részét, a beosztottak végkielégítésének 3,5 millió forint feletti részét sújtotta 98 százalékos adóval.

A törvénnyel szemben nagyon súlyos alkotmányjogi problémaként merült fel, hogy visszamenőleg adóztatta volna meg az embereket: utólag mondta volna meg, hogy évekkel korábban hány forint adót kellett volna fizetni. Amikor az AB visszadobta a jogszabályt, a Fidesz nem a különadóról szóló törvényt, hanem az Alaptörvényt módosította, hogy az AB-nek ne legyen joga ezt a kérdést vizsgálni. 2010-ben végül a háromfordulós vita után a kormány legyűrte az AB-t, de a strasbourgi bíróság tavalyi döntése után az AB végül azt mondta: a különadó nemzetközi szerződésbe ütközik, ezért nem megfelelő.

Kérlek, kérd egy másik nyomtatványon, hogy az alapján megbüntethesselek!

A titkos belső körlevél szerint (amit a Nemzetgazdasági Minisztériummal is egyeztetett a NAV) az sem jár jobban, aki nem önellenőrzéssel, hanem más nyomtatvánnyal, vagy egy egyszerű levéllel próbálkozik: őket arra kell felhívni, hogy nyújtsanak be önellenőrzést – amit a körlevél alapján viszont el kell utasítani, az adózót ellenőrizni és büntetni kell. Vida körlevele szerint arra figyelmeztetni kell az adózót ezekben a levelekben, hogy az önellenőrzés a „benyújtását követően vizsgálat alá vonható.” Kértük a NAV-tól, hogy küldje el ezt a tájékoztató levelet is, de ezt nem tették meg.

A NAV szerint csak a bíróságokra vonatkozik az Alkotmánybíróság döntése, de rá nem – mondta Karsai Dániel ügyvéd kedd reggel az ATV Start című műsorában. A körlevélből és korábbi iratokból (lásd a keretes írást) úgy látszik, hogy a NAV azzal érvel: az AB csak a bíróságokra vonatkozóan mondta ki, hogy a 98 százalékos különadó túlzó, mindez a NAV-ra nem vonatkozik.

A NAV mindenekfelett!

„Az Alkotmánybíróság a törvényhely alkalmazását a Bíróságok előtt folyamatban lévő ügyekben tiltotta meg, nem mondta ki alkotmányellenességét. (....) Az adóhatóság rendelkezésére álló adatok szerint X.Y.-nak semmilyen bíróság előtt nincs folyamatban ezzel az üggyel kapcsolatos eljárása, az adózó nem tett ilyen nyilatkozatot” – válaszolta korábban a NAV egy Karsai által képviselt 98 százalékos adózónak.

Ez a válasz egy korábbi, még a körlevél megszületése előtti ügyben érkezett a NAV-tól egy olyan emberhez, aki megpróbálta visszaszerezni a 98 százalékos különadóval sújtott végkielégítését. a levélben a NAV azzal érvel, hogy a bíróságokra igen, de rá nem vonatkozik az Alkotmánybíróság döntése.

Az AB a döntésében azt mondta, hogy a különadóról szóló szabályt „bíróság előtt folyamatban lévő” ügyben nem lehet alkalmazni. Azt viszont már korábban kimondta az AB, hogy ilyen esetben a bíróságokra vonatkozóan kimondottak vonatkoznak az államigazgatás más szerveire is.

A NAV-os érvelés már csak azért is nonszensz, mert minden NAV-döntést meg lehet támadni a bíróságok előtt, ha pedig a bíróságokra vonatkozik az AB döntése, akkor nincs értelme, hogy a NAV ezzel ellentétes döntéseket hozzon, hiszen később úgyis megváltoztatják őket.

Csak időhúzásra és az adózókkal való packázásra jó az, hogy a NAV úgy gondolja: rá nem vonatkozik az AB döntése – mondta Karsai az Indexnek. Hozzátette, hogy ez az eljárás az érintettek megfélemlítésére is alkalmas lehet, ami egy jogállamban teljesen elfogadhatatlan.

Nem önellenőrzés, hanem adó-visszatérítés

A Népszavának nyilatkozó adóhivatali dolgozó korábban azt mondta a körlevélről, hogy érdemes várni: a levél csak idén december végéig érvényes (ez látható is a jobb felső sarokban), addigra pedig „csak kialakul valami normális rendszer.”

Karsai szerint ez nem biztos, hogy a legjobb módszer: szerinte nem önellenőrzéssel, hanem adó-visszatérítés iránti kérelemmel kell visszakérni a pénzt. Az adózás rendjéről szóló törvény külön szabályt tartalmaz arra, hogy hogyan kell egy esetleges AB-döntés után a korábban már befizetett adót visszakérni, szerinte ezt az eljárást kell most is elindítani. Erre viszont az AB-döntés meghozatalától kezdve csak 180 napjuk van az adózóknak, ami augusztus végén lejár.

A körlevél tartalmával kapcsolatban kedd délután megkerestük az adóhatóságot is, akik többször jelezték, hogy még dolgoznak a válaszon, ezért a türelmünket kérik. Szerdán végül ennyit válaszolt a NAV Sajtó- és Kommunikációs Főosztálya:

„A belső körlevél rendeltetése, hogy a 98%-os különadóval kapcsolatos alkotmánybírósági határozatot átültesse a gyakorlatba. A körlevél egyértelművé teszi a követendő gyakorlatot, amely szerint le kell folytatni az önellenőrzések kontrollját, és meg kell vizsgálni, hogy jogosak-e a visszaigénylések. Ha megállapítással zárul a vizsgálat, méltányosságból el lehet tekinteni az esetleges szankcióktól.” (A megállapítás a NAV-os szaknyelvben valamilyen szabálytalanság megállapítását jelenti.)

Kövesse az Indexet Facebookon is!

Követem!