Íme, az év legjobb grafikonjai

Kövesse az Indexet Facebookon is!

Követem!További Chart cikkek

Az ábra azt mutatja meg, hogy hogyan tér el az itthon élő, a kivándorló, és a 2009 után kivándorló magyarok képzettsége.

Váradi Balázs, ELTE oktatója és Budapest Szakpolitikai Elemző Intézet munkatársa: A Magyarországról való növekvő elvándorlás összetételéről eddig keveset tudtunk: vajon a válság, majd a lerövidített munkanélküli ellátás által leginkább érintett képzetlenek tömegei, vagy inkább a "kiművelt emberfők": az érettségizettek, sőt legalább egyetemi alapszakot elvégzettek próbálnak hazájuk helyett Németországban, Angliában boldogulni?

Mindkettő veszteség az országnak, de a (közösség költségén) képzettek emigrációja különösen aggasztó folyamat: ők jelenthetnék az ország nyugatos elitjének utánpótlását és az ő magasabb várható keresetükre kivetett adóból kellene majd megélni a magyar államnak a jövőben. Egy idei kutatás megadta a szomorú választ: a kivándorlók és különösen a frissen kivándorlók közül, habár több közöttük a fiatal, sokkal több az iskolázott, mint az itthon maradók között. A személyek szabad mozgása az EU-s polgárok egyik alapjoga: ha Magyarország nem kínál vonzó jövőt legjobb fiainak és lányainak, elmennek, mint a sicc.

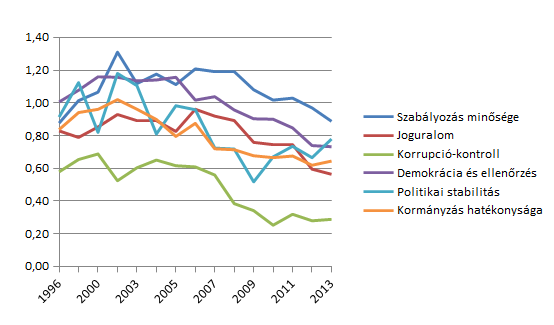

Az ábrán a kormányzás minőségének világbanki mutatóit láthatjuk Magyarország vonatkozásában 1996 és 2013 között. Forrás: Világbank.

Boda Zsolt, társadalomkutató, a Védegylet munkatársa: A Világbank mutatói percepciós indexek, szakértők, újságírók, üzletemberek megkérdezése alapján képezik őket. Ezért persze szubjektívek – másrészt viszont jelentős mennyiségű információt sűrítenek magukba. Az elmúlt tíz évben módszertani viták garmada zajlott e mutatók körül, és a viták nem tudták alapvetően kétségbe vonni hogy bizony ezek használható és sok tekintetben nagyon is releváns indikátorok.

A magyar adatok a kétezres évek közepe óta romlást mutatnak, és ez állampolgári tapasztalatunkkal is egybe vág. Talán nem véletlen egybeesés, hogy ugyanebben az időszakban a katasztrofálisan alakult gazdasági növekedés, nőtt az eladósodottság, a szegénység, romlott az oktatás minősége – és még sorolhatnánk a szaporodó válságjeleket. A kormányzás mutatói közül az elmúlt négy évben jelentős romlást mutatott a demokrácia, a joguralom és a szabályozás minősége. Valamelyest ugyancsak romlott a kormányzás hatékonyságának mutatója. Viszont 2013-ig némi javulást mutatott a politikai stabilitás indikátora és meglepő, de stagnált a korrupció-kontroll – az elmúlt hónapok eseményeinek fényében meg lennék lepve, ha ez így maradna...

Az ábra azt mutatja meg, hogy a dohánycégek által 2015-ben megfizetendő különadó mekkora terhelést jelent majd az egyes cégeknek az árbevételükhöz képest.

Romhányi Balázs, a Költségvetési Felelősségi Intézet ügyvezetője: 2015-ben a dohányipari vállalatok rendkívüli egészségügyi hozzájárulás fizetésére kötelezettek. A hozzájárulást a 2014-ben elért nettó árbevétel alapján sávosan kell megfizetni.

| Nettó árbevétel | Hozzájárulás mértéke |

| 30 milliárd forint alatt | 0,2%, de legalább 30 millió forint |

| 30-60 milliárd forint közötti rész | 2,5% |

| 60 milliárd forint feletti rész | 4,5% |

Az agrárkamara nyilvántartása szerint jelenleg 57 cég működik a dohányiparban. Ebből nagyságrendileg 50 olyan cég lehet, amelyek esetében a 30 millió forintos minimum összeg válik effektívvé. Ez számos céget veszteségbe, vagy akár csődbe fog taszítani. Amint látható, az új adó gyakorlatilag egyetlen cégméretnek biztosít jelentős versenyelőnyt nem csak a nála nagyobb, de a nála kisebb cégekkel szemben is.

Az ábra azt mutatja meg, hogy Magyarországon a szegények aránya tízszer akkora a munkanélküliek, mint a dolgozók között.

Forrás: BI Tények és javaslatok 2014.1. (Eurostat online alapján, medián jövedelem 60% alatt.)

Scharle Ágota, a Budapest Intézet vezető kutatója: még ha igazságosnak is tűnik ez a helyzet (szerintem nem az), akkor sem hatékony: elméleti és empirikus érvek sora szól amellett, hogy akinek épp nincs munkája, annak átmenetileg az állam biztosítsa a megélhetését.

A 2011 óta több lépésben megnyirbált munkanélküli ellátások (a munkanélküli járadék három hónapig jár, a segély összege már csak 22800 forint) helyett a munkanélküliek többsége már csak a közmunkára számíthat. Közmunkára viszont nem feltétlenül a leginkább rászorulókat veszik fel, azaz a szegénységet drágán és rossz célzással enyhíti csak. Cserébe sokba kerül és elszívja a forrásokat más, a munkába állást hathatósan segítő képzési vagy munkahely-teremtési programok elől.

A munkanélküliek növekvő szegénységét nem írhatjuk a válság számlájára: a hozzánk egyébként hasonló helyzetű visegrádi országok ezen a téren is jobban teljesítenek. Tény, hogy a németországi mutató a magyarnál is rosszabb, viszont ott könnyebb kikerülni a munkanélküliségből: a tartósan állástalanok aránya, fele akkora, mint Magyarországon.

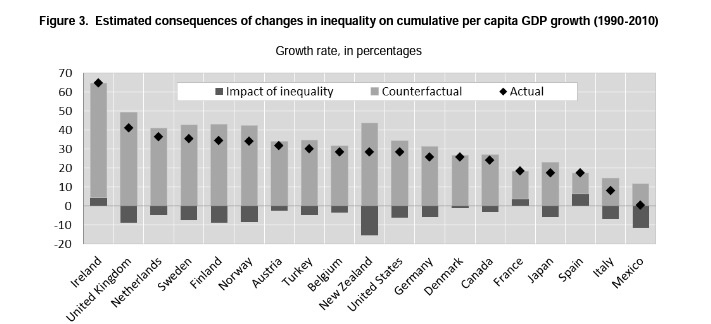

Az ábra Frederico Cinganónak, az OECD közgazdászának idei tanulmányából származik. A kutató az OECD-országok adatbázisán, harminc évre visszamenőleg, az eddigi irodalom gyengeségeit kiküszöbölve vizsgálta a társadalmi egyenlőtlenségek hatását a gazdasági növekedésre.

Pogátsa Zoltán, a Nyugat-magyarországi Egyetem docense: A neoliberális nézetek szerint a jövedelmi egyenlőtlenségeknek pozitív hatása van a növekedésre, mert ösztönzőleg hat a munkára. Ezzel szemben Cingano úgy találja, hogy a jövedelmi egyenlőtlenségeknek lényegi, statisztikailag szignifikáns negatív hatása van a növekedésre. Szintén neoliberális dogma, hogy a újraelosztás a magas adószint miatt visszafogja a gazdaság fejlődését. Ezzel szemben Cingano azt találja, hogy az elkölthető jövedelmekben mutatkozó különbségeket csökkenteni képes újraelosztásnak nincs negatív hatása a növekedésre.

Ez amúgy teljesen egybevág az ezzel kapcsolatos közgazdasági irodalom összefoglalójával, melynek konklúziója, hogy téves az a neoliberális nézet, mely szerint a kisebb állam jobb lenne, vagy nagyobb gazdasági növekedést eredményezne. Cingano munkája legalább olyan jelentőségű, mint Piketty ismertebb műve. Mindketten empirikus bizonyítékát adták: a neoliberalizmus ideológiája tudományos értelemben halott.

Az ábrán az amerikai dollár rubellel szembeni árfolyama alakulása látható, az elmúlt húsz évben, havi bontásban.

Kovács Krisztián, a Concorde Értékpapír Zrt. igazgatója: a nyíl azt a pontot mutatja, amelynél az orosz politikai vezetés a Krím annektálásával az Egyesült Államok felé felmondta a szovjet birodalom széthullását követően kialakult geopolitikai status quo-t.

Putyin valószínűleg helyesen feltételezte, hogy a szénhidrogén-export bevételeinek korrupt elosztásán túl érdemi modernizációs teljesítményt felmutatni nem tudó, autoriter politikai rendszer növekvő belső legitimációs problémáin segíthet egy nacionalista csomagolású, korlátozott katonai agresszió. A térképeik fölé görnyedő, territoriális logikával gondolkodó orosz tervezők azonban súlyosan félreértették, hogy mit jelent, amikor egy egyszerre nyitott és versenyképtelen gazdaság alacsony intenzitású háborúba bocsátkozik egy valódi gazdasági nagyhatalommal.

Az ábrán az EU-tagországokban működő (hazai és külföldi) bankok konszolidált eszközeinek, tehát az összes vagyonuknak a GDP-hez mért aránya található, 2013 első félévi adatai alapján. Az y tengelyen a könnyebb bemutatás érdekében nincs rajta az extrém értéknek tekinthető luxemburgi és a máltai adat (1719 százalék ill. 798 százalék).

Forrás: ESRB (European Systemic Risk Board), Reports of the Advisory Scientific Committee No. 4/June 2014 Is Europe Overbanked?

Bod Péter Ákos, a Budapesti Corvinus Egyetem tanára: a magyar bankrendszer relatív nagysága, és általában a magyar gazdaság pénzügyi mélysége lényegében belesimul a térségi átlagba, semmiképp sem tekinthető túlméretezettnek (azóta tovább csökkent a banki mérlegfőösszegek relatív mérete). Ami az eszköztulajdonosok szerint megoszlását illeti, e téren nincs egyértelmű trend, hiszen a fejlett csoporton kívüli országok között egyaránt megtalálhatók sikeresen fejlődő, növekvő nemzetgazdaságok hazai banki tulajdon nélkül (Észtország, Szlovákia), és közepes arányú nemzeti tulajdont felmutatók is (Lengyelország).

A jelenlegi magyar arányok normálisnak számítanak; az államosítások és/vagy banki kivonulások után a mai szlovén/ciprusi szintre jutnánk e vonatkozásban, azaz önmagában nem lenne egyedülálló a helyzetünk. Ezen országok példáján látszik viszont az is, hogy a többségi hazai tulajdon egyben kockázatok forrása is lehet.

Az ábra az infláció alakulását mutatja a régióban 2008 és 2014 között.

Móricz Dániel, a Concorde Alapkezelő portfóliómenedzsere: A 2014-es évben rekord alacsony szintre süllyedt az infláció a közép-kelet-európai régióban (és ebben gyakorlatilag még alig érezhető az olajár év végi zuhanásának hatása). Ez a helyzet azért is nevezhető példa nélkülinek, mert mindez nem recessziós környezetben következett be – a visegrádi négyek és Románia gazdasága reálértékben jellemzően 2,5-3,5 százalékkal nőtt. Az infláció lassulásának eredményeként az alapkamatok és az állampapír-hozamszintek is rekord mélységbe süllyedtek, sokat segítve ezáltal a költségvetéseknek.

A stabilizálódó árszínvonal, a magasabb bérkiáramlás, valamint az alacsony kamatok következtében csökkenő lakossági adósságterhek együtt a háztartások fogyasztásának fellendülését eredményezték, ami 2015-ben is folytatódhat. A rekord alacsony kamatkörnyezet következtében pedig megélénkült az ingatlanpiac is.

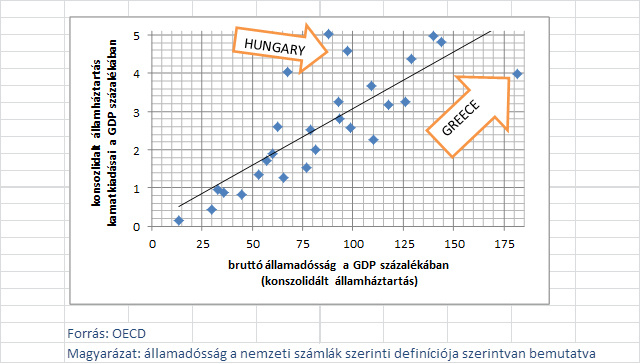

Az alábbi grafika a GDP arányos bruttó államadósság és az

államháztártás kamatkiadásait veti össze 26 OECD-országban (2013-ra, mivel a 2014-es adatok még nem állnak rendelkezésre). Ebből az látszik, hogy minél magasabb az államadósság, annál nagyobbak egy állam kamatkiadásai, tehát a nagyobb adósságot drágább finanszírozni.

Égert Balázs, közgazdász, OECD: Ettől a kapcsolattól két feltűnő eltérés található:

- Az első Görögország esete: a görög államháztartás kamatkiadásai alapján jóval kisebbnek kéne lennie a görög államadósságnak, tehát a statisztikákban szereplő államadósság alapján jóval többet kéne fizetniük. Ez az anomália a görög államadósság átrendezéséből fakad: Görögország jelentős nulla vagy nagyon alacsony kamatozású hitellel váltotta ki korábbi piaci kamatozású hitelállományát.

- A másik csoportba, ami kilóg a sorból, Izland, Izrael és Magyarország tartozik. Ezen országokban a kamatkiadások szintje jelentősen meghaladja azt az szintet, amit egy átlagos OECD-ország államadósság szintje feltételezne. A magasabb kamatkiadásoknak pedig az lehet az oka, hogy a piacok kockázatosabbnak ítélik meg ezeket az országokat, így csak drágábban pénzelik az adósságukat. Érdemes megemlíteni Magyarország vonatkozásában, hogy a közép-kelet európai régió többi OECD-tagországa (Csehország, Észtország, Lengyelország, Szlovákia és Szlovénia) belesimul az OECD-trendbe.

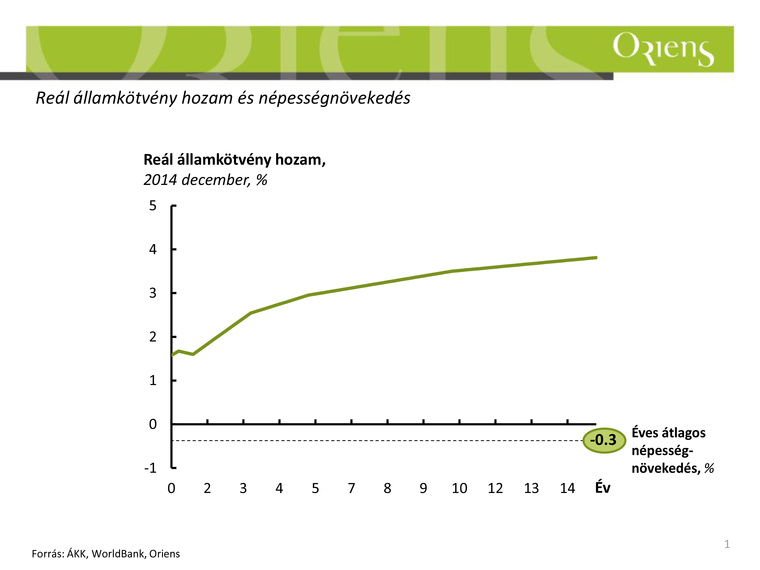

Az ábra a magyar államkötvény-hozamokat és a következő évek átlagos népességnövekedési ütemét mutatja.

Delikát Zsuzsa, az Oriens munkatársa: A magyar állampapírok hozamában nagyon komoly hosszú távú problémák vannak kódolva. Az ábráról leolvasható, hogy a 10 éves állampapír reálkamata az idei év végén 3,5 százalékot tesz ki. 80 százalékos eladósodottság mellett ez azt jelenti, hogy 10 éves horizonton 2,8 százalék körüli (3,5 százalék*80 százalék) GDP-növekedés kell pusztán ahhoz, hogy ne csak állandó megszorításokkal lehessen szinten tartani az adósságunkat.

Mindezt úgy kellene teljesítenünk, hogy éves átlagban 0,3 százalékkal csökken a népességünk. Magyarul az egy főre jutó GDP-nek 3,1 százalék körüli értékben kellene növekednie, méghozzá tartósan. A jelenlegi viszonyokat ismerve ez gyakorlatilag elérhetetlen célnak tűnik. A 3 százalékos GDP-növekedést az elmúlt nyolc évben mindössze egyszer, az EU pénzek lehívási csúcsán sikerült megkarcolnunk (éppen az idén).

A grafikon az OTP részvényárfolyamát mutatja euróban (lila vonal), valamint az OTP leányvállalata által kibocsátott OTP OPUS eurós kötvény árfolyamát szintén euróban.

Kuti Ákos, az Equilor vezető elemzője: A grafikonon az látszik, hogy 2013 elején megszűnt az OTP kötvényének és részvényének együttmozgása. Látszólag ugyanazt a sztorit lovagolták meg a kötvény- és részvénypiaci befektetők, valójában azonban az eltérő kockázatok és a nagyobb likviditás miatt az OPUS-kötvényeket akkor is vásárolták a befektetők, amikor a részvényből már kiábrándultak. 2014-ben tovább tágult az olló a részvény és az OPUS-kötvény között, ennek hátterében főként az orosz-ukrán helyzet alakulása és a hazai devizahiteles rendezés állt.

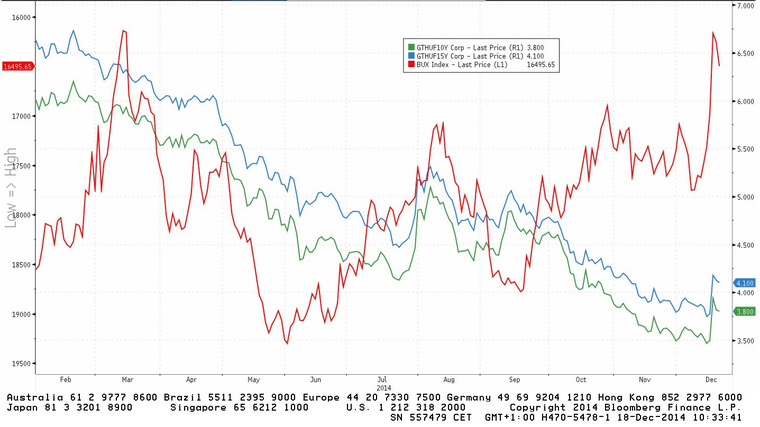

Az ábra azt mutatja meg, hogy a Budapesti Értéktőzsde részvényárfolyamait tömörítő BUX-index és az hosszú távú forint kötvények hozama hogyan változott idén.

Török Bálint, a Buda-Cash elemzője: A hosszú állampapírok hozama és a részvényárfolyamok a közmegegyezés szerint ellentétesen mozognak. A részvények széles körben elfogadott értékelési módszere az ún. diszkontált cash-flow alapú értékelés, diszkontálás során a kockázatmentes hozamnak a hosszú állampapír hozamot tekintik. Alacsonyabb diszkonttényezővel magasabb részvényérték adódik. Az összefüggés általában a hazai piacon is érvényes, de 2014 őszétől mégsem ezt mutatja az ábra.

Mi lehet a háttérben? A magyar országkockázati mutatók igen jól állnak, kiemelt makromutatóink kedvezően alakulnak, ez nem indokolja a részvények rossz szereplését. Magyarázat lehet, hogy anomália látszik a hozamoknál, nem szokványos, hogy a forint kötvények hozama alacsonyabb legyen a devizás kötvényekénél, de most ez a helyzet - ez tartósan aligha marad így. Másrészt a vezető hazai részvények mindegyike komoly egyedi negatív tényezők hatása alatt áll (OTP: Oroszország és devizahiteles csomagok; Richter: rubel; MOL: INA; MTel: állami elvonások).

Előfordulhat azonban, hogy van egy harmadik tényező is: sok befektető számára további kockázati tényezőként lehet jelen a fokozott intézményi kiszámíthatatlanság, bizonytalanság, ez is nyomás alatt tarthatja a hazai részvények értékét.

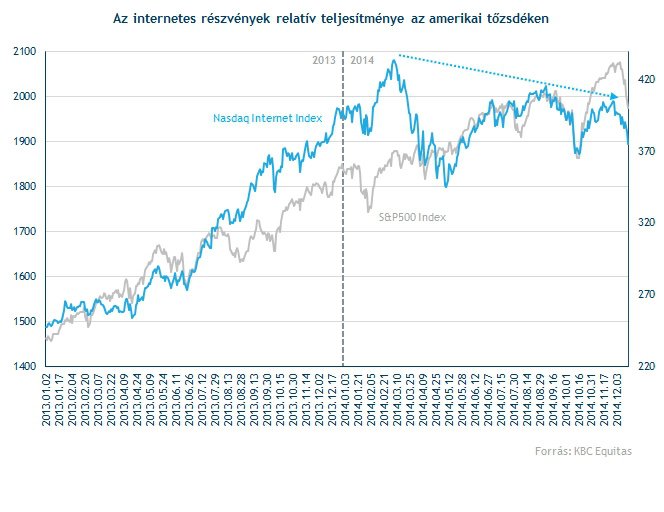

A chart azt mutatja meg, hogy a Nasdaq Internet Index és az S&P500 Index hogyan változott egymáshoz képest 2013 elejétől 2014 végéig. Az S&P500 Index 500 nagy tőkeerősségű amerikai vállalat teljesítményét mutatja meg, míg a Nasdaq indexe kifejezetten az internetes cégek teljesítményét jelzi.

Somi András, a KBC Securities elemzője: Kifulladt az amerikai internetes szektor 2014-ben, legalábbis ami a részvényárakat illeti. A Google, Facebook és társaik a megelőző évekkel ellentétben már nem tudták felfelé hajtani a tengerentúli tőzsdéket, és látványosan lemaradtak az újabb és újabb történelmi csúcsokat építő S&P500-indextől (pedig 2012-ben és 2013-ban a Nasdaq Internet Index még 20, illetve 65 százalékos emelkedést tudott felmutatni).

Ez több egyéb jel mellett arra utal, hogy a nagy amerikai részvénypiaci emelkedés már inkább csak a felszínen volt robosztus 2014-ben, a korábbi vezető részvények közül egyre több már nem tud tovább emelkedni. Ez óvatosságra intő jel a részvénybefektetőknek.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon