További Gazdaság cikkek

-

Megszületett a döntés, rendkívüli lépés jöhet az üzemanyagoknál

Megszületett a döntés, rendkívüli lépés jöhet az üzemanyagoknál - Óriási roham jöhet az otthonfelújítási támogatásért, kikerült egy rendkívül fontos előírás

- Az építési szabályokat szigorítaná az elektronikus dokumentációs rendszer

- Súlyos visszaéléseket tártak fel a napelempályázatoknál

- Több ezer pár méregdrága, hamis gyerekcipőt foglalt le a NAV

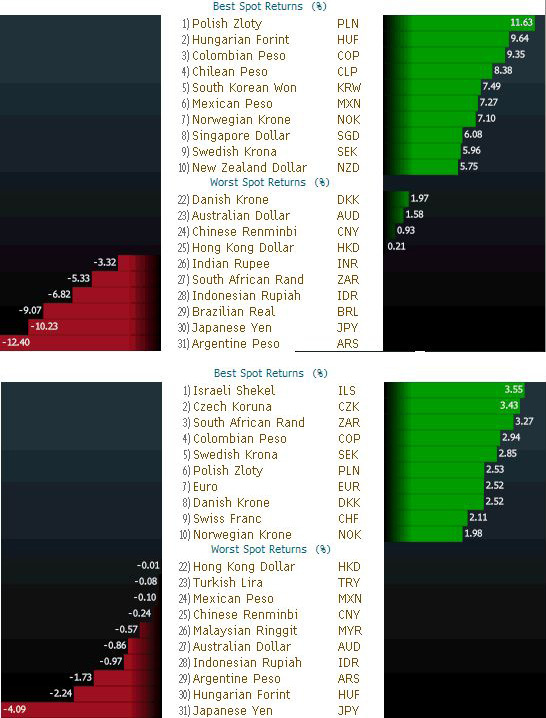

Féléves mélypontot hozott a karácsony a forint euróval szembeni árfolyamában. A pénzünk gyengélkedése azonban nem az ünnepek alatt, hanem korábban, már december első felében elkezdődött. Ebben a hónapban a forint a világ második leggyengébben teljesítő devizája volt a dollárral szemben (lásd az összehasonlító ábrákat lejjebb).

Ezzel hirtelen megfordult a június eleje óta tartó erősödő trend, és megint elérhető közelségbe került a lélektanilag – és a tapasztalatok szerint politikailag is – fontos 300-as euróárfolyam. De ahogy a nyári-őszi időszak forinterősödését sem a magyar gazdaságpolitika javulása magyarázta, úgy a mostani gyengülés mögött sem kizárólag, sőt, nem is elsősorban hazai okok vannak.

Mérlegkozmetika

A piaci szereplők is főként külföldi, a magyar gazdaságpolitika irányítóitól független tényezőkkel magyarázzák a forintgyengülést. A Concorde vezető elemzője, Móró Tamás szerint sokan az év végi profitrealizálás miatt adják el a forintot, illetve a bankok is csökkentik a Magyarország felé fennálló kitettségüket. Ez annyit jelent, hogy az itt lévő forintjukból eurót vesznek, amit hazaküldenek, hogy az anyabanki mérleget év végére kicsit feljavítsák. Móró szerint a mostani mozgásokból ezért nem érdemes hosszú távú következtetéseket levonni.

A Bloomberg csütörtök reggeli adatai szerint a forint egész éves teljesítménye a decemberi gyengüléssel együtt is kimagasló, ez is magyarázza a profitrealizálást (vagyis azt, hogy a nyereséget pénzzé teszik a befektetők). Az elmúlt 12 hónapban közel 10 százalékot erősödött a pénzünk a dollárral szemben, ennél az egész világon csak a lengyel zloty teljesítménye volt jobb. Ezért is olyan furcsa a mostani hirtelen forintgyengülés. Ha csak a decemberi mozgásokat nézzük, akkor ugyanis alulról a másodikak vagyunk, a dollárral szemben 2 százalék fölött gyengült a pénzünk.

Decemberben csak a japán jen gyengült nagyobbat a forintnál, aminek a hátterében az új japán kormány által beígért pénzügyi lazítás, és a japán jegybanki vezetés tavaszi leváltásának beharangozása áll. Itt akár párhuzamot is állíthatunk a forint esésével: a jegybankelnök és az alelnökök nálunk is távoznak a következő félévben, a kormány, legutóbb épp a jegybankelnöki poszt egyik várományosa, Matolcsy György a kabinet politikájának támogatását elősegítő új MNB-vezetést ígért. Márpedig azután, hogy december 16-án egy rádióinterjúban arról beszélt: stratégiai szövetséget szeretnének kötni majd jövő tavasszal a Magyar Nemzeti Bank új vezetésével, amelytől azt várják el, hogy segítse a hitelezés felpörgetését, az euró ára az előző napok 282-283 forintos szintjéről 287-re ugrott.

Móró szerint elképzelhető, hogy a decemberi forintgyengülést részben az magyarázhatja, hogy vannak piaci szereplők, akik a közelgő jegybanki vezércserére forinteladással reagálnak. Szerinte azonban a gyengülésből ez legfeljebb csak egy kisebb részt magyaráz.

Amikor a spekulánsok alszanak

A Volksbank treasury igazgatója, Kosánszky Gábor szerint a forint azért is gyengülhetett ekkorát, mert nagyon alacsony forgalmú (illikvid) a piac. Az ünnepek miatt nagyon kevés bank és befektetőház kereskedik a forinttal, ilyenkor a tényleges forgalom is visszaesik, illetve a banki vételi és eladási árfolyamok közötti rés is a nagyobb a szokásosnál. Az ilyen év végi hangulatban viszonylag kisebb összegekkel is rendesen meg lehet mozgatni az árfolyamokat. Az ünnepek miatt a magyar vállalatok is eltűntek a piacról, de látva a mostani árfolyamot, csütörtök reggel sok hazai exportőr vásárolt euróból forintot, ezért is állhatott meg a gyengülés (a reggeli 294,4 fölötti szintről délre 291 forint környékére tért vissza az euró ára).

Kosánszky is azt mondja, hogy a mostani mozgásból nem érdemes hosszabb távú következtetéseket levonni, egyáltalán nem biztos, hogy tartósabb forintgyengülés jön. „Ha markánsan jó hírek érkeznek az USA-ból, és újra elkezdik venni a feltörekvő piacokat, ahová mi is tartozunk, akkor a forintot is venni fogják, eddig legalábbis mindig így történt. Akár 280-ig vagy az alá is visszaerősödhetünk az euróval szemben.”

Kicsi a világ

Ahogy Kosánszky is utalt rá, alacsony likviditás és a profitrealizálás mellett az amerikai belpolitika hírei sem tettek jó a forintnak. Hogy miért okoz világszerte aggodalmat, mi lesz az amerikaiak adóterheivel és költségvetésével jövőre? Azért, mert januárban, ha addig más döntés nem születik Washingtonban, automatikusan életbe lépnek korábbi adókedvezményeket eltörlő, még a tavaly júliusi amerikai államadósság-válság idején meghozott intézkedések. Ezek a költségvetés stabilizálását szolgáló lépések csak 2013-ban nagyjából 500 milliárd dollárnyi pluszbevételt és kiadáscsökkentést jelentenének. Erre a szövetségi államnak nagy szüksége is lenne: az államadósság a 2005-ös 9000 milliárd dollárnak mostanra majdnem kétszeresére nőtt, idén októberben már 16 ezermilliárd dollár fölött volt.

Azonban ennek a kemény lépésnek nagyon kemény ára lenne: nemhogy lelassítaná, hanem tényleg a szakadékba lökné az amerikai gazdaságot. A fiscal cliff életbe lépésével szinte minden társadalmi csoportban emelkednének az adóterhek – a jövedelemadó és osztalékadó felső kulcsa 40 százalék fölé emelkedhet –, a változások hatása durvább lenne, mint a három Matolcsy-csomag összes magyarországi hatása. Az adóemelések és a kiadáscsökkentések együttes hatása becslések szerint 3-4 százalékos recesszióba lökné az amerikai gazdaságot. Ami pedig nemcsak Amerika baja lenne, hanem a világgazdaság egészét intézhetné el, különösen annak fényében, hogy lassul a kínai gazdaság, és nem látszik az eurózóna krízisének vége sem.

Forinterősödés is jöhet

A dolgok mostani állása szerint arra lehet számítani, hogy a fiscal cliff jövő januárban életbe lép, de a megszorításokat későbbi intézkedésekkel enyhíteni fogják. Amivel a recessziót elkerülhetik, de amivel Amerika baját szinté nem oldják meg. Az elszaladt, a GDP 100 százalékát átlépett államadóssággal és a költségvetés hiányával ugyanis kezdenie kell valamit Washingtonnak, még akkor is, ha egyelőre a hitelminősítők egyelőre kesztyűs kézzel bánnak az országgal. Kérdés, hogy Obama milyen mértékben tud és akar ezek érdekében tenni, már csak azért is, mert korábbi ígéretei következetes végrehajtása - például az egészségügyi programjának finanszírozása - további jelentős kiadásokra kényszerítheti a szövetségi államot.

Mindez azért gyengítheti a forintot, mert a bizonytalan nemzetközi hangulatban a mi régiónk és általában a feltörekvő piacok devizáit a spekulánsok elkerülik. Pontosan emiatt, az amerikai helyzet megoldódásával és a profitrealizálások lezárásával a következő hónapokban akár nagyobb forinterősödés is jöhet.

Kövesse az Indexet Facebookon is!

Követem!