Sanghaji lányok arany fülbevalója

További Persely cikkek

Ha betegnek érezzük magunkat, általában segítséget kérünk egy orvostól, ha újra kell parkettázni a lakást, akkor egy parkettástól. Pénzügyi kérdésekben viszont egy pénzügyi szakember az utolsó, akire hallgatunk. Valószínűleg ezért tartják a nyugati országokhoz képest nálunk olyan sokan párna alatt vagy valami egyszerű bankbetétben a pénzüket. Holott jelentősen gazdagabbak lehetnének a magyar megtakarítók, ha akár csak egy fokkal jobban odafigyelnének a pénzükre (még akkor is, ha tény, hogy most a bankok források iránti kiélezett verseny miatt a sima betétekkel is szép reálhozamokat lehet elérni).

Így szoktuk meg

A jelenségnek persze történeti hátterei is vannak. A szocialista időkben a vagyonfelhalmozás lényegében tiltott volt, ráadásul nem is működött normális pénzügyi piac. A lakosságnak jórészt lehetősége sem volt megtakarítani a keresetéből. Egyetlen markáns kivétel létezett, a takarékbetét, ezért a volt szocialista országokban később is a bankbetét vált az uralkodó megtakarítási formává.

Ez ráadásul különösen alacsony kockázatvállalási hajlandósággal párosult, többek közt azért, mert a betéteket azzal lehet eladni, hogy nagyon biztonságosak. Ez igaz is, csak ha valaki már 1-2 évnél hosszabb időre szeretné valahol fialtatni a pénzét, akkor jellemzően egy lekötött betét már az extrán biztonságos kategóriában sem éri meg, nem versenyképes. Mi mégis azt választjuk.

Vakon és bizalmatlanul

Mint ahogy általában mindenhol, a pénzügyi területen is a tudatos vásárlói magatartás lenne az ideális, azonban több okból sincs így.

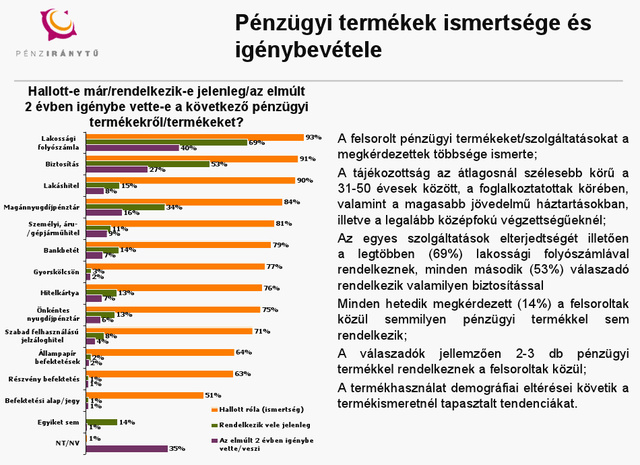

Egyrészt nagyon tájékozatlanok vagyunk pénzügyekben: az MNB tavalyi felmérése szerint a magyar lakosság csaknem 40 százaléka még életében nem hallotta azt a szót, hogy állampapír, egyhetedének pedig az égvilágon semmilyen pénzügyi terméke, azaz még bankszámlája se volt. És a helyzet nem biztos, hogy sokat fog változni: a 70 év felettiek mellett a 30 év alattiak bizonyultak a legérdektelenebbeknek és legtájékozatlanabbaknak.

Másrészt jellemzően a befektetési döntéseinknél a sarki trafikosnak is jobban hiszünk, mint egy képzett pénzügyesnek. A lakosság több mint felét hidegen hagyják a pénzügyi szakemberek javaslatai, inkább rokonok, ismerősök vagy éppenséggel a tévéhirdetések ajánlásai alapján fektetnek be. Az elhúzódó európai adósságválság pedig biztosan erősítette az ellenségesebb hozzáállást, miután a hiteleit senki nem szívesen fizeti vissza.

Ha nem vagyunk tájékozottak a befektetésekről, azoknak meg nem hiszünk, akik igen, akkor érthető, hogy azt keresi a lakosság amit legalább ismer, és tudja, hogy biztonságos. Csak így a többség magával szúrhat ki.

A másik szélsőség sem jó

Persze nyilván legalább akkora baj lenne, ha holnaptól mindenki rohanna a tőzsdére, vagy elkezdene saját megérzései alapján devizapárokra játszani. Elég beszédes adat például, hogy egy átlagos magyar online devizaspekuláns tavaly 744 ezer forint veszteséget termelt.

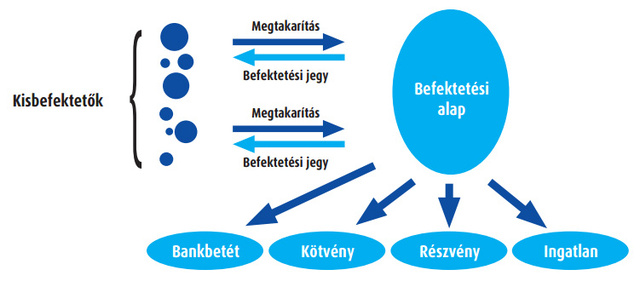

Létezik azonban a problémának egy köztes megoldása: a befektetési alap. Ez egy olyan megtakarítási forma, amikor sok kisebb befektető egy közös alapba teszi a pénzét, hogy aztán azt profi portfóliókezelők gyarapítsák. Magyarországon jelenleg a lakosság egy százaléka rendelkezik ilyen jellegű megtakarítással, tehát egyáltalán nem mondható elfogadott befektetési formának, pedig hosszú távú befektetésnek jellemzően jobb, mint a lekötött betét.

Befektetési alapokról

A befektetési alap befektetési jegyeket bocsát ki, aki takarékoskodni akar, ezeket vásárolja meg, és így szerez tulajdonrészt az alapban. Az összegyűjtött megtakarításokat állampapírokba, kötvényekbe, részvényekbe, nyersanyagokba vagy mondjuk épp bankbetétekbe helyezik el, vagy ezek kombinációjába, az alap jellegétől függően.

Az alap jellege alatt azt kell érteni, hogy elindítása előtt részletesen rögzítve van, hogy pontosan milyen arányokban milyen típusú vagyonelemek fognak szerepelni az alapban. Fontos, hogy ezeket aktívan kezelik, tehát ha mondjuk 10 százaléknyi rész európai vállalati kötvényben lesz, akkor ezt a folyamatosan a lehető legjobb kötvényekbe próbálják befektetni.

Annál is inkább érdekeltek ebben, mert általában egy adott kezelési díj mellett az alap kezelői is kapnak egy kis részt az elért hozamból. A befektetőknek pedig egyszerű, rugalmas forma, mivel bármikor eladhatják a napi szinten követhető árfolyamú befektetési jegyeiket, és a kockázatok is megoszlanak, mert általában hasonlóan jól felépített portfóliót kevesen tudnának összerakni. Emellett lényegesen olcsóbb, mint ha egyénileg kezelne valaki egy hasonló összeállítású befektetést, ráadásul kisebb összegekkel is be lehet szállni egy befektetési alapba.

Érdemes odafigyelni azonban, hogy mit veszünk meg és miért. A legfontosabb annak a tisztázása, hogy nagyjából hány évre szeretnénk befektetni, és hogy mekkora kockázatot vállalunk. A magasabb kockázat ugyanis magasabb hozamot jelenthet. Lényegében egyfajta befektetési alapként működnek a nyugdíjpénztárak is – így a kötelező magánnyugdíjpénztárak is –, azzal a különbséggel, hogy általában sokkal kevesebb lehetőség közül tudunk választani ezeknél.

Ötletelnek

A befektetési alapok versenyeznek egymással a megtakarításainkért, ezért a hagyományosabbnak tekinthető pénzpiaci, kötvény, részvény vagy vegyes alapok mellett egyre újabbakat találnak ki, hogy megkülönböztessék magukat a többi hasonló kockázati szintű alaptól.

| Alap típusa | Mibe fektet? |

| pénzpiaci (likviditási) | bankbetétek, 1 évet (3 hónapot) meg nem haladó hátralévő futamidejű állampapírok |

| kötvény | az alap jellegétől függően hazai és/vagy külföldi államkötvények, banki értékpapírok |

| részvény | az alap jellegétől függően hazai és/vagy külföldi részvények |

| vegyes | ebben részvények és kötvények egyaránt vegyesen szerepelhetnek |

| ingatlan | közvetlenül ingatlanbefektetéseket valósítanak meg, értékpapírokat kizárólag folyamatos fizetőképességük fenntartása (likviditás) céljából vásárolnak |

| speciálisabb alapok | pl. más befektetési alapokba fektető, alapok alapja konstrukció, indexalapok (melyek lemásolják egyes tőkepiaci indexek összetételét), nyersanyagalapok |

Itt lehet a kifizetési struktúrákkal variálni, például úgy, hogy garantálnak valamilyen hozamot, fektethetnek csak adott ígéretes régiókba vagy egyéb gazdasági területekbe, mint mondjuk az alternatív energiában utazó vállalatok részvényeibe. A nyersanyagba fektető alapoknak köszönhetően ráadásul kedvező lélektani hatások is érhetik a takarékoskodó magyart; azt érezheti, hogy ha csak közvetve is, de beszállt a nemzetközi kőolaj-, urán- vagy éppen aranybizniszbe. De sok mást is el lehet képzelni, így például vannak olyan alapok alapjai is, amik egyéb befektetési alapokból vásárolnak.

Biztonságos, de ezt mi is tudnánk

Magyarországon több száz alap közül választhatnak a befektetők. Ezért is érdemes odafigyelni, hogy pontosan milyen alapra lenne szükségünk. Például sokáig abszolút slágerterméknek számítottak a tőke- vagy hozamvédett alapok. Ezeknél garantálják, hogy a befektetett tőkét vagy valamilyen alacsonyabb hozamot biztosan megkapunk.

Azonban ilyenkor semmi más nem történik, mint hogy az alap egy jelentős részét nagyon biztonságos, ám normális időszakban alacsonyabb hozamú állampapírokba fektetik be. De ehhez nem kell befektetési alap, bármelyik bankban meg tudjuk csinálni magunk is, és jobban jöhetünk ki.

Azonos kockázati szint mellett is nem árt megnézni az egyes alapok kezelési költségeit és egyéb felmerülő díjait is. Emellett segíthet a döntésben, ha az adott alapkezelő alapjainak megnézzük a múltbeli teljesítményét, bár ez értelemszerűen nem jelenti azt, hogy a jövőben is biztosan ugyanúgy fognak teljesíteni.

Ami nagyon jól hangzik

Egy hazai alapkezelő vezetője szerint a legjobban eladható befektetési alap a sanghaji örömlányok arany fülbevalójába fektetne. Abban ugyanis minden megjelenne, amit a tipikus ügyfél szeretne: elég könnyen meggyőzhető, hogy a ledér lányokra mindig lesz kereslet, ott van az arany, ami egy értékes dolognak tűnik, és egész roppant egzotikus lesz attól, hogy Kínába képzelhetjük magunkat.

Ez persze túlzás, de arra hívhatja fel a befektetők figyelmét, hogy jó eséllyel megpróbálnak majd eladni neki többféle izgalmasnak tűnő témát, de olyan alapba érdemes fektetni, aminek tényleg értjük is a koncepcióját és a feltételeit. Magyarországon ugyanis pénzügyi közvetítést szinte bármilyen alacsony végzettségű ügynök végezhet, így mivel ez egy bizalmi szolgáltatás, azaz másra bízzuk a pénzünket, ezért olyan szereplőkkel érdemes kapcsolatba lépni, akiknek a szakértelméről meg vagyunk győződve.

Kövesse az Indexet Facebookon is!

Követem!