Így járhatnak az adósok az új árfolyamgáttal

További Gazdaság cikkek

-

Megjöttek a friss üzemanyagárak, vakarhatja a fejét a kormány

Megjöttek a friss üzemanyagárak, vakarhatja a fejét a kormány - Kiderült, mekkora a tényleges munkanélküliség Magyarországon

- Rég látott pénzeső zúdul a kulcságazatra, aki nem él vele, elbukik

- Nagy Márton személyesen is felszólította az üzemanyagpiaci szereplőket

- Megszólalt a Gazdasági Versenyhivatal a versenytörvény módosításainak elhalasztásáról

Két fontos eleme van a tegnap gyorsított eljárásban elfogadott törvénynek, ami az árfolyamgátat szélesítette ki – írja a Bankmonitor.hu. Ezek a következők:

- mindenki igénybe veheti az árfolyamgátat (azaz azok is, akiknek erre a legnagyobb szükségük van: már most is fizetési elmaradásuk van a hitelükre)

- a kormány bizonyos garanciát vállal azon hitelfelvevők tartozásainak egy részére, akik számára a bankok a tartozásukat az ingatlan értékének 95 százalékig elengedi (a svájci frank értékének jelentős emelkedése miatt rengeteg hitelfelvevőnél, a bajban lévő hitelfelvevők többségénél az aktuális hiteltartozás meghaladja az ingatlan értékét). A hitel részleges elengedése után az adósoknak nem kell személyi jövedelemadót fizetni.

Feltételezéseink szerint a részleges hitelelengedés – amennyiben az adós fizetési képességét helyre állítja – nem lesz a bankok ellenére, hiszen a jelenlegi befagyott hitelek után újra megindulhatnak a törlesztések. Így feltételezéseink szerint a bankok fel fogják ajánlani a részleges hitelelengedést a fizetésképtelen ügyfelek jelentős részének.

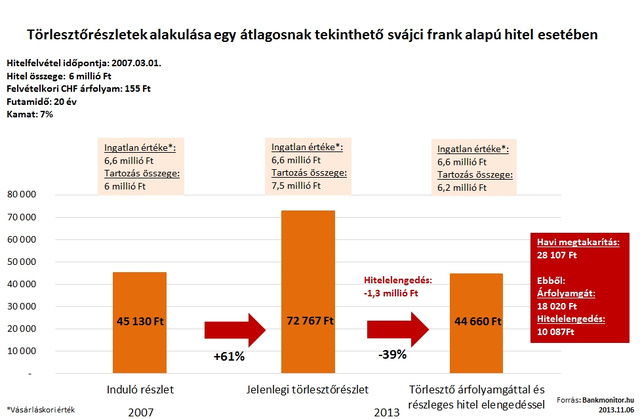

Ha egy hitelfelvevő vásárolt egy 6,6 millió forintos ingatlant 2007-ben, és ehhez 6 millió forint svájcifrank-alapú hitelt vett fel, akkor a forint gyengülése miatt jelenleg 7,6 millió forint tartozása van a korábbi törlesztések ellenére is. Azaz a hitel értéke meghaladja az ingatlan értékét. Ez a példa jól szemlélteti az átlagos fizetésképtelen adós esetét, akár 15-25 százalékkal is meghaladhatja a hitelértéke az ingatlan értékét, mely önmagában is sokkoló az adós számára.

A tegnapi döntés értelmében ezen hitelből engedhetnek el most a bankok 1,3 millió forintot, s csökken így a hiteltartozás 6,18 millió forintra (az ingatlanérték százalékára), és léphet be a fizetési késedelemmel rendelkező adós az árfolyamgátba.

Az adós havi törlesztő részlete eredetileg 45 ezer forint volt, mely az árfolyamgyengülés hatására 72 ezer forintig nőtt. A részleges adósság elengedés és a 180 forintos svájci frank árfolyamon történő fizetés lehetőségéből adódóan a törlesztő részlet 44 ezer forintra csökkenhet, mely gyakorlatilag megegyezik az eredeti törlesztő részlettel (így amennyiben az adós nem vesztette el az állását, a kedvezőtlen gazdasági hatások törlesztő részletből való kikerülésének köszönhetően újra fizetni tudja a hitelét).

A 72 ezer forintról 44 ezer forintra történő havi törlesztőrészlet-csökkenés két részből tevődik össze:

- belépés az árfolyamgátba (242 svájci frank/forint árfolyam helyett 180 forinton történő törlesztés): -18.700 forint

- részleges adósság elengedés: további -9.400 forint

Összességében tehát 41 százalékos, 28 ezer forintos csökkenéssel újra az eredeti szintre kerülhet az adós havi törlesztési kötelezettsége, mely hatalmas segítség lehet.

Az még kérdés, hogy a bankok mennyire fognak élni a részleges hitelelengedéssel, de ezt illetően úgy látják a Bankmonitornál, hogy a bankok lényegesen több intézkedést hajlandók meghozni az adós fizetőképességének helyreállításához, mint azt esetleg az átlagos kívülálló elsőre gondolná. Nincs nagyobb veszteség ugyanis egy bank számára egy nem fizető adósnál, egy nem működő hitelnél.

Meglepő módon most forinthitelnél is elérhető az a havi törlesztőszint (44 ezer Ft), ami 2007-ben svájci frank alapon állt rendelkezésre. A hitelpiac tehát rengeteget változott az elmúlt években, de a felelős gondolkodás a hitelfelvételnél akkor is elengedhetetlen, ha forint alapon, árfolyamkockázat nélkül vesszük fel a hitelt.

Ebben a cikkben a téma érzékenysége miatt nem tartjuk etikusnak reklámok elhelyezését.

Részletes tájékoztatást az Indamedia Csoport márkabiztonsági nyilatkozatában talál.

Kövesse az Indexet Facebookon is!

Követem!