Röhögtek a bankárok, miközben rájuk dőlt a ház

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Bemondta a kormány: elképzelhető, hogy üzemanyagárstop jön

Bemondta a kormány: elképzelhető, hogy üzemanyagárstop jön - Olyan jelentés jött ki az üzemanyagárakról, aminek a kormány nagyon nem fog örülni

- Döntött a Lidl, újabb akciókkal rukkoltak elő

- Elindult a visszaszámlálás: 2 millió otthont érinthet ez a kormánybejelentés

- A kormány három betűt ismételget, ami megváltoztatja a világot

Hogy hogyan döntenek a világ leghatalmasabb pénzügyi vezetői az amerikai jegybank tanácsában, azonnal megismerheti a világ, minden hónapban, közvetlenül a döntés után. Azt viszont, hogy mi áll a döntések mögött, csak nagyon felületesen ismerteti a Federal Reserve, egy rövid kivonat formájában. Azt, hogy pontosan mi hangzik el a jegyzőkönyvek szerint, hogyan érvelnek, miről vitáznak és mitől félnek a Fed kormányzói, csak hosszú évekkel később tudhatjuk meg.

Ezért olyan érdekesek azok a 2008-as év egészét lefedő dokumentumok, amelyek a múlt héten végre kikerültek az amerikai jegybank honlapjára. Az 1865 oldalnyi jegyzőkönyv – ami a nyolc rendes ülésen és hat konferenciahíváson elhangzottakat adja vissza – azt mutatja, hogy hogyan reagáltak egymás között az amerikai pénzpolitika irányítói a 2008-as, korábban elképzelhetetlen eseményekre. Különösen érdekessé teszi az iratokat, hogy végigkövethetjük a Fed új vezetője, Janet Yellen gondolkodásának alakulását is – ő már akkor is hangadó volt a jegybankárok között.

Miért fontos ez nekünk?

Elsőre úgy tűnhet, hogy nincs sok közünk a jól-rosszul szabott öltönyeikben Washingtonban feszengő jegybankárokhoz, pedig igazából ennek az ellenkezője igaz. Alapvetően az, hogy mi történik a világ pénzpiacain, a legnagyobb részben a dollár kínálatát egyetlen szereplőként meghatározó Federal Reserve döntéseitől függ.

Ezért sokan gyanakvóak a Feddel szemben, mások pedig kifejezetten gyűlölködnek, ami talán érthető is, hiszen a Fed egyértelműen és vállaltan manipulálja a piacokat. A másik oldalról nézve viszont az is igaz, hogy a Fed vezetőinek nyilatkozatait, és a jegybank alapító okiratát vizsgálva szinte teljesen érthető, hogy mit miért tesznek az amerikai pénzpolitika irányítói. Jogilag a Fednek két dolgot kell mérlegelnie: hogy hogyan tud közelebb kerülni az árstabilitáshoz és a teljes foglalkoztatottsághoz. Tehát az inflációval/deflációval, valamint a munkanélküliséggel kell harcolnia.

Mindenesetre az, hogy mi történik a forinttal, a kőolaj világpiaci árával, vagy hogy milyen drágán tudja magát finanszírozni a magyar állam és hogy mekkora kamatot kell fizetni a hitelek után, az mind közvetlenül összefügg a Fed döntéseivel. Ez azért van, mert szinte minden, ami a globális piacokon történik, valahol annak a függvénye, hogy mennyi dollár folyik a rendszerben.

Miről dönt a Fed? Az amerikai jegybank nyíltpiaci bizottsága, a FOMC minden hónapban eldönti, mit tesz a monetáris politika eszközeivel. Ezek közül a legfontosabb 2008 előtt az irányadó kamatláb volt, majd, miután előbbit példátlan módon nullára csökkentették, egészen máig az a nagy kérdés, hogy mennyi értékpapírt vásárolnak a piacon, és mit kommunikálnak ennek folytatásáról.

A most megismert iratokból részletesen kiderül:

- Nem csak az átlagember nem volt felkészülve a válságra: az amerikai jegybankároknak is csak lassan esett le, hogy milyen mélyek a problémák. Az elején fogalmuk sem volt, hogy mit kell tenni a pénzügyi rendszer szétesése esetén.

- 2008 egy lassú kínszenvedésnek tűnik a Fed vezetői szempontjából. Olyan dolgokat tettek meg az egyre rosszabb helyzet megfordítására, amikre korábban gondolni se mertek volna, de egyik se működött, egyre-másra jöttek a csalódások. Sokan megrögzötten hittek abban, hogy a piacok hatékonyak, és a szofisztikált befektetők, óriásbankok vagy hitelminősítők nem követhetnek el akkora hibákat – nekik különösen keserű volt az ébredés.

- Ha viszont poénkodásról van szó, akkor nem kell szégyenezniük az amerikai jegybank irányítóinak: csak zúgtak a poénpetárdák.

- Az egyáltalán nem biztos, hogy most egy hasonló helyzetben sokkal többre lennének képesek a nevetgélésnél.

- Ami a közelmúltbeli, Magyarországot is megcsapó feltörekvő piaci vihar fényében érdekes lehet: a Fedet egyáltalán nem érdekli a világ Egyesült Államokon kívüli része.

Dráma és nevetés

Azt gondolom egyébként, hogy egész jó a politikánk

– mondta például Benjamin Shalom Bernanke, a Fed nemrég leköszönt elnöke 2008 szeptember 16-án, egy nappal a Lehman Brothers csődjének bejelentése után, és közvetlenül a teljes pénzpiaci pánik beköszönte előtt. Ezzel persze nem arra utalt, hogy a jegybank a helyzet magaslatán lenne – ez már akkor nyilvánvaló volt, hogy nem igaz –, hanem hogy elégedett az akkori kamatszinttel.

Nincs kétség afelől, hogy egy súlyos globális összeomlás közepén vagyunk

– ezt pedig már a Fed mostani elnöke és akkori alelnöke, Janet Yellen mondta az egy hónappal későbbi ülésen. Drámai mondat drámai pillanatban. De azért volt, hogy el tudták engedni magukat a jegybankárok, például sokat nevettek az üléseken.

A jókedv ebben az esetben könnyen számszerűsíthető: a jegyzőkönyvekben a [laughter] ([nevetés]) szó jelöli a kacaj kitörését. A lenti grafikon ez alapján két dolgot mutat: hogy hány nevetés jut egy oldalra (piros vonal), és hogy összesen hányszor nevettek fel a bankárok az adott ülésen (szürke oszlop).

Mint látható, a pánik legmélyén, a 2008 szeptember 16-i találkozón harsant fel a nevetés a leggyakrabban: 4,9 oldalanként nevettek. A júniusi ülés pedig egészen unalmas volt, akkor csak 13,3 oldalanként sütött el valaki egy viccet. Abszolút értékben decemberben, áprilisban és januárban nevetgéltek a legtöbbet, de azok az ülések hosszabbak voltak. Az augusztusi és a szeptemberi ülésen viszont gyorsan túl akartak lenni, de annál idegesebbek voltak – talán ennek köszönhető a sok kínos nevetés.

(Történelmi távlatban egyébként nem volt annyira sok a nevetés, mint a felhőtlen Greenspan-időkben, a szigorú Volcker-korszakhoz képest viszont kész humorfesztivál volt, ahogyan innen leolvasható. Általában minél őrültebb magasságban vannak a részvényindexek, annál több a nevetés.)

Hogy mik voltak ezek a poénok, arról később – előbb vegyük át, hogy mi történt 2008-ban.

Vissza 2007 végére

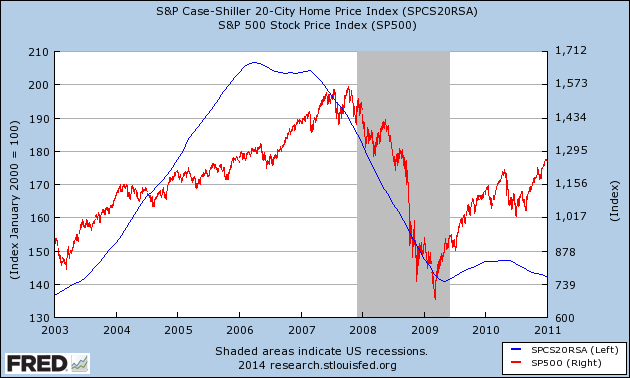

A Fed már 2007 közepén érzékelte, hogy lassul az amerikai gazdaság, és hogy rémséges állapotban vannak a bankok. Ekkor már látszott, hogy a 2006-ban tetőzött ingatlanáremelkedés megakadt, sőt, gyorsan a visszájára fordult. A szinte folyamatos emelkedéshez szokott részvénypiacok is kezdtek hátramenetbe kapcsolni.

(Az ábrán a kék vonal az ingatlanárakat követő Case-Shiller indexet, a piros pedig a fő amerikai részvényindex, az S&P 500-at mutatja.)

Közben már 2007 végén terjedtek a pletykák, hogy a nagy lakáspiaci árrobbanás idején túl lazán hitelező bankok bajban vannak. Az egész azzal indult, hogy a legnagyobb francia bank, a BNP Paribas közölte, bezárja az amerikai ingatlanpiacon befektető alapjait. Innentől kezdve alig volt bizalom, a bankok nem tudták, hogy kinek mennyi értéktelen ingatlanpiaci eszköze volt a könyveiben eldugva. A kormányok és a bankközi hitelek közötti különbözet, ami ezt a bizalmat számszerűsíti, a TED felár, ekkortól kezdett veszélyes mértékben tágulni.

A nem pénzügyi cégek, akik érzékelték a szigorodó hitelpiaci helyzetet, kezdtek pesszimistává válni. Embereket bocsátottak el, különösen az amerikai gazdaság egyik fő hajtóerejének számító építőiparban. Akkor még nem lehetett tudni, de az USA már ekkor recesszióban volt.

A problémákra azzal reagált a Fed mindenható tanácsa, amivel a tankönyv szerint kellett neki: kamatot csökkentett 2007 szeptemberében. A 2006 júniusa óta 5,25 százalékos kamatlábat akkor sokkszerűen, fél százalékkal 4,75 százalékra csökkentették, majd októberben és decemberben vágtak rajta még kétszer, negyedszázalékkal. Így 2008 januárjára már 4,25 százalék volt az amerikai kamatláb.

De akkor már sejtették a Fednél, hogy ez is kevés lesz, hogy megállítsa a szabadesésbe váltott ingatlanpiac zuhanását. Ami végül magával is rántott mindent.

A szereposztás

A Fed elnöke 2006 elejétől kezdve Ben Bernanke volt, aki sokak szerint csak lassan, a válság alatt változott nyugis közgazdászprofesszorból jegybankárrá. A válságról a legtöbb közgazdász szerint nem ő tehetett, ha egyszemélyes felelőst kell találni, akkor a korábbi elnök, Alan Greenspan sokkal alkalmasabb bűnbaknak (az ő idején gyors gazdasági növekedés mellett is alacsonyan tartották a kamatlábat a kétezres évek elején-közepén, ami sokak szerint erősen hozzájárult az ingatlanpiaci buborék kialakulásához – persze sok más dolog mellett). Bernanke nyolcéves Fed-elnöksége gyakorlatilag végig válságmenedzseléssel telt.

Bernanke szövetségese volt az alelnöke, Janet Yellen, és a new yorki Fed elnöke, a későbbi pénzügyminiszter Timothy Geithner (Yellennek a rotáció miatt nem volt szavazati joga abban az évben, de nagy befolyással volt a többiekre). Ők általánosságban a "galamb" frakcióhoz tartoztak – tehát a könnyű pénz, az alacsony kamatlábak pártján álltak, és fontosabbnak tartották a munkanélküliség csökkentését vagy a bankcsődök megakadályozását, mint az infláció elleni harcot. Velük szemben állt a dallasi Richard Fisher és a philadelphiai Charles Plosser, akik ebben az időben a leglelkesebb héják voltak.

Nő a feszültség

Látván, hogy az agresszív 2007-es kamatcsökkentések sem hozták egyenesbe az ingatlanpiacot, a Fed rendkívüli lépésre szánta el magát január 22-én: egy héttel a beütemezett kamatdöntő ülés előtt masszív, háromnegyed százalékos kamatcsökkentéssel leptek meg mindenkit. Bár ez utólag nem tűnik olyan nagy dolognak, akkor az volt: a megelőző húsz évben nem volt ilyen nagy kamatcsökkentés. Azt gondolták, ez majd biztosan elég lesz, hogy újra életet leheljen a gazdaságba.

Meg fogunk lepni mindenkit ezzel a bejelentéssel, és jelezzük a piacoknak: igen, értjük, és tudjuk hogy eddig le voltunk maradva az eseményekhez képest

– győzködte kollégáit a döntést megelőző konferenciahíváson Yellen, aki már ekkor arról beszélt, hogy óriási a recesszió veszélye.

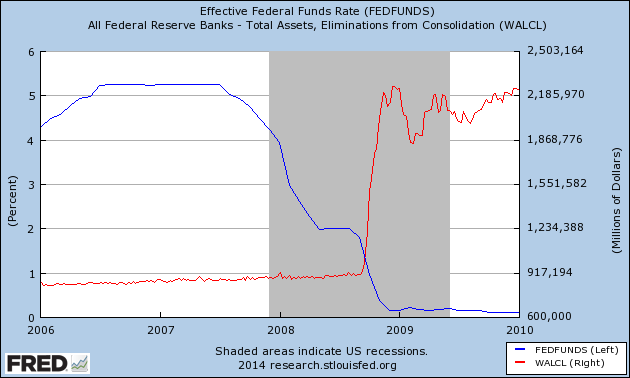

(A lenti ábrán a kék vonal a Fed irányadó kamatlábát, a piros pedig 2008 szeptemberétől kezdve őrült tempóban vásárolt értékpapírokat követi.)

2008 nagy eseményei

- Március 16: összeomlik a Bear Stearns (a Fed segítségével bekebelezi a JP Morgan Chase).

- Július 24: az első rendkívüli Fed-válságülés, nem sokkal az első nagy bankcsőd (IndyMac) után.

- Szeptember 7: államosítják a két, óriási veszteségeket felhalmozó ingatlanhitelezőt (Fannie Mae, Freddie Mac).

- Szeptember 15: csődvédelmet kér a Lehman Brothers, összeomlik a Merrill Lynch (állami segítséggel bekebelezi a Bank of America).

- Szeptember 16: 85 milliárd dolláros állami segítséggel kimentik az AIG biztosítót.

- Szeptember 26: csődvédelmet kér a Washinton Mutal, bekebelezi a JP Morgan Chase. Nem sokkal később a Wachovia dől be, őket a Wells Fargo veszi meg.

- Október 14: az USA a költségvetés terhére vásárol részesedést a 9 legnagyobb bankban.

- December 16: nullára csökkenti az amerikai alapkamatot a Fed, amely akkor már hónapok óta őrült tempóban vásárolja a különféle típusú értékpapírokat.

Egy héttel később, január végén jött az új, kemény, félszázalékos kamatvágás, ekkor már 3 százalékra csökkentették a dollárkamatlábat. Ezt azzal indokolták, hogy érezhetően tovább romlott a hitelpiaci környezet.

Itt viszont már kezdett látszani, hogy nem egy szokásos, egyszerű gazdasági lassulással, vagy kezelhető recesszióval néznek szembe az amerikai jegybankárok. Néhány hét múlva ugyanis a csőd szélére került az egyik legnagyobb amerikai befektetési bank, a Bear Stearns.

Ezt az értéküket elvesztő ingatlanalapú értékpapírjai miatt bajba kerülő hatalmas bankot már csak a Fed trükközésével sikerült megmenteni: a jegybank olcsón biztosított forrást a JP Morgannek, amely így áron alul kebelezhette be riválisát. A Fed ekkor már 200 milliárd dollár értékben biztosított olcsó hitelkeretet a bankoknak – konkrétan a bankok elértéktelenedő értékpapírjait cserélték amerikai államkötvényekre –, biztos ami biztos.

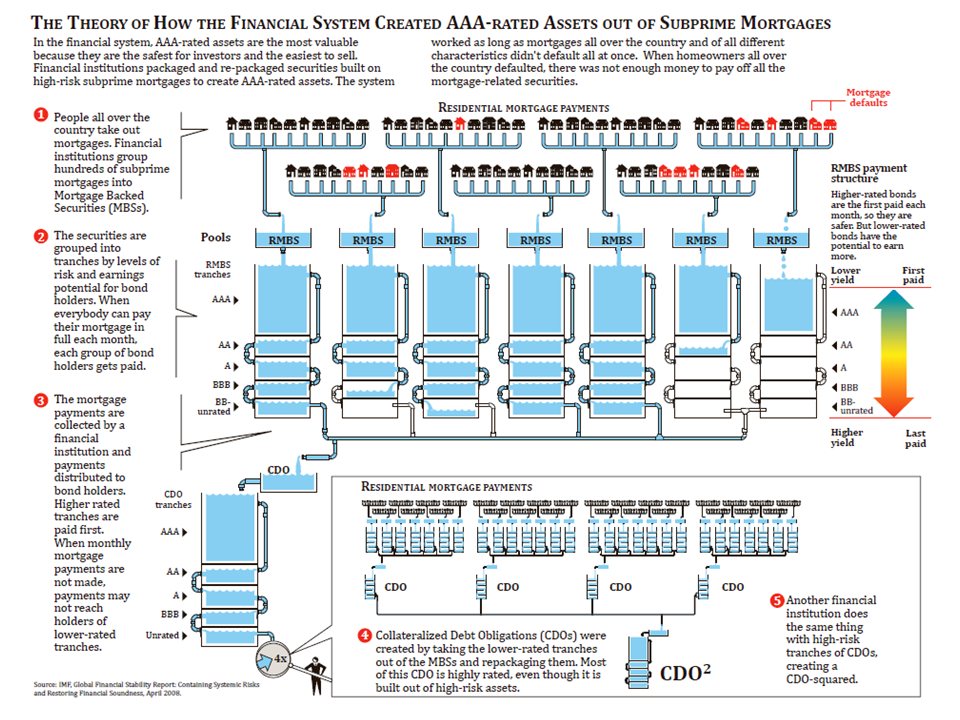

A jegyzőkönyvek szerint a bankárok itt már javában ismerkedtek azokkal a problémás értékpapírokkal, amelyekről később kiderült, hogy iszonyatosan veszélyessé tették az egész rendszert. Megvitatták az jelzálogalapú hiteleket látszólag kockázatmentessé levő,iszonyatosan bonyolult szerkezetű értékpapírokat (a CDO-kat), és az ezekre kötött biztosításokat (a CDS-eket). Itt már látszott, hogy a pénzügyi innovációnak ezek a termékei ahelyett, hogy csökkentették volna a kockázatot, csak még jobban elterjesztették azt a teljes pénzügyi rendszerben.

Jobb ötlet híján folytatódtak a kamatvágások is: márciusban egy újabb, háromnegyed százalékos kamatvágással kellett megnyugtatni az egyre idegesebb piacokat, aztán áprilisban újabb negyedszázalékkal már 2 százalékra vitték le az irányadó kamatlábat.

A Bear Stearns megmentése után mégis megnyugodtak kissé a kedélyek a Fed-ben – talán mert az alacsony kamatok miatt beindultak a részvénypiacok, és ezt értették félre a jegybanknál. Timothy Geithner már januárban arról beszélt, hogy a nagybankok elkezdték kijavítani a hibáikat. Áprilisban Frederic Mishkin, egy Fed-kormányzó pedig ezt mondta:

Visszaolvastam az előző ülésünk jegyzőkönyvét, és abból úgy tűnik, annyira depressziós voltam, mintha a legszívesebben elővettem volna a pisztolyomat és főbe lőttem volna magam. De szerencsére most már kezd visszatérni a jókedvem és az optimizmusom!

Megnyugodott a korábban nagyon aggodalmaskodó Bernanke is: a júniusi ülésen arról beszélt, hogy ideje picit várakozó álláspontra helyezkedni. Megemlítette viszont, hogy továbbra is aggódnak, különösen a Lehman Brothers miatt.

Nem is csinált semmit júniusban a Fed, a részvénypiac az olcsó pénz hatására még utoljára emelkedett, akárcsak az ekkor nagyon durván dráguló kőolaj. A fő héja, Fisher pedig már arról beszélt, hogy mekkora veszélyt jelent a gazdaságra az infláció. Ő és Plosser augusztusban már kamatot akartak emelni – ez utólag egészen őrült ötletnek tűnik.

Mindenesetre nyáron a teljesen vaknak tűnő Fed hosszas, és utólag teljesen értelmetlennek bizonyuló vitákat folytatott az inflációról és a magas olajárról, miközben arról alig esett szó, hogy a bankok a szakadék szélén egyensúlyoznak, és egymást kezdik a mélybe taszigálni.

Kitör a pánik

A Fed így tétlenül nézte, hogy az ősz elején kezdett teljesen szétesni a rendszer. A csőd szélére került a két kváziállami jelzáloghitelező (a Fannie Mae és a Freddie Mac), amelyeket költségvetési pénzből kellett kimenteni. Majd az akkor negyedik legnagyobb befektetési bank, a Lehman Brothers, és a bankok őrült ingatlanpiaci ügyleteit biztosító AIG került a csőd szélére.

Miért engedték bedőlni a Lehman Brotherst? A jegyzőkönyvből közelebb kerülhetünk az erre adott magyarázathoz. A jegybankárok egy része eleve óvatos volt, mivel rengeteg kritikát kaptak a Bear Stearns kisegítése miatt. Egy másik csoportjuk úgy látta, hogy a piacon már készpénznek veszik, hogy az állam és a Fed bárkit kiment. Thomas Hoenig, a kansasi Fed elnöke például így beszélt:

Jó ötlet volt hagyni bedőlni a Lehmant, mert a piacok szórakozni kezdtek velünk és a pénzügyminisztériummal.

És ezzel nem volt egyedül: Jeffrey Lacker szerint a lépéssel "megerősödött" a Fed hitelessége a piaci szereplőknél. Az első viszont, aki a jegyzőkönyv szerint észrevette, hogy itt egy történelmi méretű válságról van szó, Eric Rosengren volt, a bostoni Fed elnöke. Ő már akkor látta, hogy egy nagy befektetési bank bedőlése pusztítóan fog hatni a reálgazdaságra is.

Hogy mennyire volt ez jó ötlet, árnyalja, hogy ugyanekkora a bankok kockázatos hiteleit biztosító AIG-t már nem engedték összedőlni – 85 milliárd dollárt dobtak nekik –, ahogy innentől egyetlen nagy bankot sem. A szeptemberi és októberi jegyzőkönyv különösen izgalmas. A jegybankárok felváltva beszélnek arról, hogy mennyire meg vannak ijedve ők is, de kifelé mennyire jó arcot kell vágniuk. Azok a jegybankárok, akiknek volt piaci tapasztalatuk, általában sokkal inkább követeltek azonnali beavatkozást, az akadémiai hátterűek pedig inkább kivártak volna.

Lassan szedték össze magukat

Októberre már látszott, hogy itt semmi nem lesz elég. A bankok egyre másra rendültek meg, a befektetőkben minden maradék bizalom elpárolgott, és ami a legnagyobb hatással volt mindenkire: a pénzpiaci alapokból és a bankközi hitelpiacokról – ahol a bankok rövidtávon hiteleznek egymásnak – pánikszerűen szívták ki a pénzt. Egyik bank sem tudta, hogy ki lesz a következő, aki csődbe megy. Ezek nélkül a rövid lejáratú hitelek nélkül viszont magukat sem tudták finanszírozni. A hitelezés leállt, és ezt már a reálgazdasági vállalatok is megérezték: elkezdték hihetetlen tempóban kirúgni az embereket.

A totális pánik láttán újra kamatot vágtak a Fed-nél, ezúttal fél százalékkal az addig példátlan 1,5 százalékra, és, mivel a válság kezdett globálissá válni, mindezt a világ nagy jegybankjaival közösen, koordináltan tették. A piaci reakció viszont ekkor már nulla volt, az árfolyamok csak zuhantak tovább. Ekkor kezdett nyilvánvaló lenni, hogy valami egészen mást kell csinálni, ha meg akarják állítani a gazdaság teljes szétesését.

A Fednél tehát csak az októberi kamatcsökkentés hatástalansága után jöttek rá, hogy teljes unortodox válságüzemmódba kell váltani. Innentől kezdve már alig érezni tanácstalanságot a jegyzőkönyvekben, a jegybankárok elszánták magukat, ami pénz kell, azt belenyomják a gazdaságba. Segített a hatékony válságkezelésben, hogy a gazdaság leállását látva elszálltak az inflációs félelmek, és már inkább a japán betegségtől, a deflációtól kezdtek tartani.

A szövetségi kormánnyal közösen betoltak annyi pénzt a bankokba, amivel már muszáj volt lenyugtatni a pánikoló befektetőket. Az év végére nullára vágták a kamatot, és még ennél is tovább lazítottak: ekkor már javában folyt a QE-nek nevezett program, aminek keretében a Fed hihetetlen mennyiségű amerikai állampapírt, majd jelzáloglevelet vásárolt össze. Csak 2008 végén ezermilliárd dollárnyit, és az azóta eltelt időben még háromezer milliárdot.

Végül csak 2009 márciusára sikerült megállítani a pánikot, de addigra már összehozták azokat az eszközöket, amikkel később hatékonyabban sikerült kezelni a válságot.

Kis külföldi vagy? Magadra számíthatsz

Őszre tehát szépen összedőltek a részvénypiacok világszerte, de a probléma az összes többi pénzügyi eszköz piacán is megmutatkozott. Mindenki azonnal meg akart szabadulni mindentől, ami egy kicsit is kockázatos, és olyan dolgokat akartak venni, amiben még a leginkább bízni lehetett a viharban. Különösen a legbiztosabb pénzt, a dollárt akarták, egyszerre mindenki – akinek viszont volt dollárja, az nem adta.

A külföldi országok jegybankjai ezért egy idő után egyszerűen nem jutottak dollárhoz, ami nélkül a világkereskedelem nem tud működni. Ezért az egyik legfontosabb válságoszlató eszköz, amit a Fednél 2008 őszén kitaláltak, a dollár swap (csereügylet) volt. Ennek a lényege az, hogy az amerikai jegybank eurót, jent, svájci frankot és más devizákat fogad be a különböző országok jegybankjaitól némi hozam fejében, és dollárt ad cserébe.

Ebből egyértelműen kiderült, hogy a Fed csakis azokat az országokat fogja támogatni, amelyek fontosak az amerikai külkereskedelmi és főleg a pénzügyi érdekei szempontjából. Így például különösen fontos megmenteni a gazdag európai országok pénzintézeteit, amelyek korábban nagy étvággyal vásárolták a (válság alatt szinte minden értéküket elvesztő) amerikai ingatlanpiaci értékpapírokat. Az Európai Központi Bank, a japán, a svájci, a brit, szingapúri, az ausztrál és a skandináv jegybankok így kaptak dollárt eleget. Ez önmagában talán nem is meglepő. Volt, amikor 580 milliárd dollárt nyomtak különböző jegybankoknak swapok formájában.

Az viszont konkrétan elhangzik a jegyzőkönyvek szerint, hogy Törökország, Indonézia és a Dominikai Köztársaság egyszerűen nem elég fontos az amerikai jegybankárok szerint ahhoz, hogy dollárt kapjanak. Sőt, az egyik ülésen azon panaszkodnak páran, hogy mennyire kellemetlen, amikor a feltörekvő országbeli kollégáik dollár swapokért nyaggatják őket. A kevésbé gazdag országok könyörgése nem hatotta meg az amerikai pénzpolitika irányítóit.

Így viccelnek a bankárok

Szomorú történet ez tehát, poénokban mégsem volt hiány a feszengős Fed-üléseken. A jegyzőkönyvek szerint – a konferenciahívásokkal együtt – összesen 210-szer nevettek fel a bankárok. A "legjobb" vicceket összegyűjtöttük.

Az üléseket úgy kell elképzelni, hogy a jegybankárok és közgazdászaik nagyjából húszan körbeülnek egy asztalt, és két napig folyamatosan a gazdaságról beszélgetnek, előadásokat tartanak egymásnak. A rendkívüli feszültségek idején tartott konferenciahívások sokkal pörgősebbek voltak – az ülések jegyzőkönyvei általában 250 oldalasak, a hívásoké viszont legtöbbször nem hosszabbak 30 oldalnál –, ott kevesebb tér volt a lazaság előtt.

Gyakran játszom Dr. Jekyll és Mr. Hyde-ot magamban a zuhany alatt, és máshol is

– vezette fel egyik összefoglalóját Bernanke, az elnök áprilisban. Ő egész évben szórta a vicceket, szeptemberben például arról beszélt, hogy a kínaiak a feng shui és a varázsszámok miatt csökkentették a helyi kamatlábat 27 százalékra.

Olyan a Fed kamatláb, mint a single malt whiskey: idő kell hozzá, megmutassa az altató vagy az élénkítő hatását

– mondta márciusban a Fed poéngyárosa, a dallasi Richard Fisher. Ő későbbi üléseken azzal próbálta kevés sikerrel illusztrálni, hogy milyen fenyegető az infláció réme, hogy a kedvenc péksége nem sokkal korábban árat emelt, és hogy a gyepét nyíró cserkész is fizetésemelést kért. Ezt is ő anekdotázta:

Olyan ez a recesszió, mondta nekem egy nő, mint a világ legrosszabb válása: feleakkora lett a vagyonom, de még mindig együtt vagyok a férjemmel. [nevetés]

Decemberben azzal viccelt Fisher, hogy a közgazdász, aki az ülésen épp a balti országok sötét perspektíváiról beszélt, "semmiképp ne menjen Lettországba, mivel Lettországban letartóztatják azokat árulásért, akik rosszat jósolnak Lettországnak".

Az egyetlen jó dolog, amit mondani tudok a körzetemről, az az, hogy Hajrá Phillies!

– mondta a philadelphiai Fed elnöke, Charles Plosser nagy derültségre a 2008 október végi ülésen. A helyi baseballcsapat ugyanis akkor nyerte a bajnokságot, viszont a munkaerőpiaci adatok szerint abban a hónapban 159 ezren vesztették el állásukat.

Volt, amikor saját háztársaikkal viccelődtek. Mishkin például így magyarázta 2008 januárjában, miért nem akkora baj, ha emelkednek a hitelköltségek és csökkennek az ingatlanárak és a jövedelmek:

Mishkin: Lehet, hogy vannak, akik elállnak az ingatlanvásárlástól, mert úgy látják, hogy kevesebbet fognak keresni, és így a jövedelmükhöz képest drágábbak a tőkeköltségek. Én is így gondolkodtam: elég hülye vagyok, hogy új házat akarjak venni, csak hogy a feleségemnek tetsszen, de mégis inkább el akartam állni ettől. De aztán arra jutottam, hogy fontosabb a házasságom.

Stern: Hát ez szoros volt!

Mishkin: Hát, ha ismernéd a feleségemet, nem volt az. [nevetés]

Mishkin és Fisher az év folyamán többször is nagy nevetések közepette viccelődtek a monetáris politika mitikus állatairól: a kanári madarakról (amelyek, mint a pénzpiacok allegóriái, először jelzik a bajt), a pitonokról (amelyek az emelkedő hitelkamatok képében fojtogatják a vállalatokat és a háztartásokat), a héjákról és a galambokról.

(Mellékszál, de egyébként Mishkin az, aki a Bennfentesek (Inside Job) című film tanúsága szerint átírta a publikációs listáján az "Izlandi stabilitás" című tanulmányát "Izlandi instabilitásra", természetesen miután az országot maga alá temették a hatalmasra nőtt, felelőtlenül hitelező bankjai.)

Néha pedig egymás béna szóhasználatát parodizálták ki a Fed vezetői, bennfentes bankárpoénokkal:

Plosser: Támogatom a TAF-ot, a TSLF-et, a PDCF-et, meg az akármit.

Bernanke: AEIOU.

Geithner: Ne mondd azt, hogy IOU!

(Az IOU az Egyesült Államokban gyakran használt adóslevelet jelenti.)

Végül egy egészen szörnyű (és lefordíthatatlan) könyvvizsgálópoén, amit Janet Yellen sütött el decemberben:

On the left hand side, nothing is right, and on the right hand side, nothing is left

, ami nagyjából azt jelenti, hogy balra, ahol az eszközöknek kellene lenni, semmi nincs rendben (ebben az esetben: félre vannak árazva). Jobbra pedig, ahol a források, tehát a tőke és hitelek vannak, nem maradt semmi. Meg nem erősített információk szerint ez egy közkeletű "poén" a Corvinus egyetem számvitel óráin is.

Van tanulság?

Szerencsére egy vicc sem lehet olyan rossz, mint egy pusztító pénzügyi válság. Ez utóbbi szempontjából hét évvel a válság kiindulása után még mindig nem tudni, hogy hogyan állunk. Ha csigalassan is, de elindultak kezdeményezések a pénzügyi rendszer szabályozására, a bankoknak tőkét kellett emelniük, és talán a befektetők is óvatosabbak lettek, jobban megnézik, hova teszik a pénzüket. De azért rengeteg maradt a probléma.

A bankok még mindig túl nagyok, a globális pénzpiaci szabályozás még mindig lyukas, a pánik változatos helyeken ütheti fel a fejét, ráadásul időben egyre valószínűbb, hogy újra beüt egy ciklikus lassulás. A 2008-as recessziót követő fellendülés is az utóbbi évtizedek legkiábrándítóbbja volt. Az viszont talán megnyugtató lehet, hogy mindig lesznek nagy hatalmú jegybankárok, akik a legszélsőségesebb pánik idején is szórják tovább a rossz vicceiket.

És még egy kérdés maradt a végére. Mikor fogjuk megtudni, hogy mit beszéltek az európai jegybank ülésein? Majd valamikor három évtized múlva, és akkor is csak egy elnagyolt kivonat formájában.

Kövesse az Indexet Facebookon is!

Követem!

{kind=link}

{kind=link}

{kind=link}