Így váltsuk ki a végtörlesztő hitelt

További Gazdaság cikkek

-

Nem akárki taszította le a dobogóról Mark Zuckerberget

Nem akárki taszította le a dobogóról Mark Zuckerberget - Több ezer milliárd forintnyi lakossági megtakarítás szabadulhat az ingatlanpiacra

- A Magyar Nemzeti Bank elmúlt 100 évét eleveníti meg a Pénzmúzeum új kiállítása

- Az Európai Unió átlagán alul a magyarországi foglalkoztatottak száma

- Menczer Tamás elvárja a kereskedőktől az üzemanyagárakat csökkentését

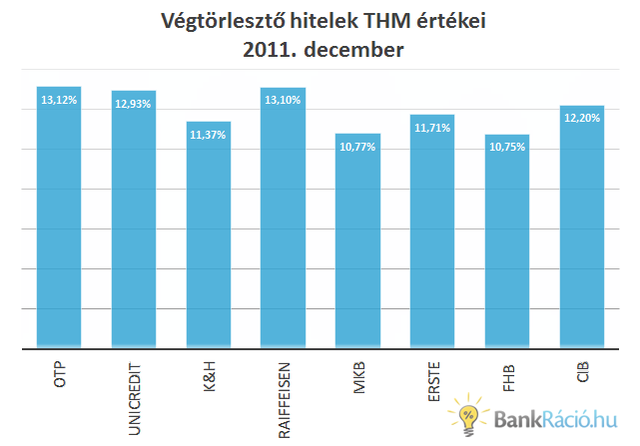

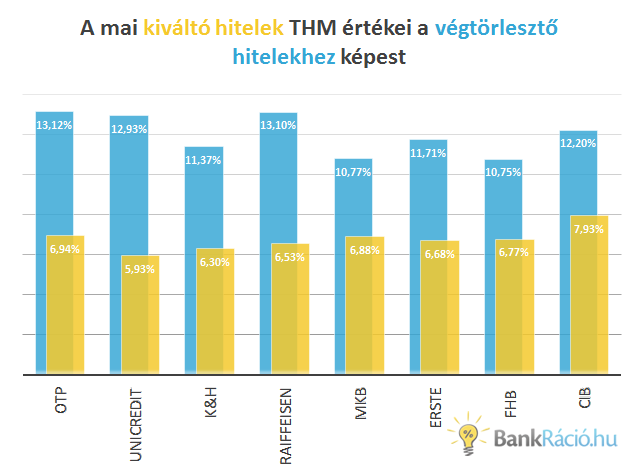

Az igazán rászoruló devizahitelesek ki sem tudták használni a végtörlesztés lehetőségét, hiszen se vagyonuk, se hitelképességük nem tette ezt lehetővé. Aki mégis hozzájutott egy forinthitelhez ebben az időszakban, azt 11-14 százalékos THM-ek mellett kellett kezdetben visszafizetnie. A végtörlesztési hajrában, 2011 decemberében, a legkedvezőbb hitelek sem voltak épp olcsók. Az adatokat egy átlagosnak számító, 7 millió forintos lakáskölcsön és 17 éves futamidő esetén mutatjuk.

Ezek a THM-ek 80-85 ezer forint körüli havi törlesztőt jelentenek a példánk esetén. Elég magas, különösen ahhoz képest, hogy ma már sokkal olcsóbban lehet kiváltó hitelekhez jutni. Ha ezekkel a kondíciókkal hasonlítjuk össze a mai hiteleket, akkor egy hitelkiváltással azonnal 30 ezer forintot tudnánk spórolni a törlesztőrészletekben úgy, hogy az eredetileg tervezett futamidő végén ugyanúgy megszabadulunk a tartozástól.

Lehetnek buktatói a hitelkiváltásnak?

Jelenleg már nem minden volt „végtörlesztő” hitel ennyire drága. 2011-ben is voltak már referenciahozamhoz kötött konstrukciók, melyek ma több, mint 4 százalékkal olcsóbbak. A legtöbb konstrukció díja nem csökkent ilyen mértékben. Így az adósok is kevesebbet fizetnek. A ma fizetett törlesztőrészleteket kell tehát összehasonlítani a kiváltó hitelekével és számolni a felmerülő költségekkel.

A hitelkiváltásnak költségei is vannak. A régi hitel végtörlesztéséért általában 2 százalékos díjat számol fel a bank, bár ez hitelkonstrukciónként eltérő. Ez 7 millió forint esetén már 140 ezer forint plusz kiadás. Ez filléreknek tűnik ugyan a példánk esetén megspórolható összeghez képest. Ha csak 10 ezer forinttal sikerül lefaragni a törlesztőrészletet havonta, az 1 millió 800 ezer forinttal kevesebb összes visszafizetendőt jelent a hátralévő 15 év futamidőre számoltuk ki ezzel a hitelkalkulátorral. Egy hasonló spórolásra pedig a mai kamatokat látva minden esélye meg is van a hiteleseknek.

A már említett 140 ezres költséghez még hozzáadódik az új hitel kezdeti költsége is, ami bankonként igen széles skálán mozog, 12 ezer forinttól akár 140 ezer forintig (bár ezt és a végtörlesztési költséget több banknál is meg lehet hiteleztetni). Tehát minden felmerülő díjjal és költséggel érdemes számolni a hitelkiváltás előtt.

Akkor is megérheti váltani, ha drága

Az átlátható árazás megteremtése óta (ez 2012 áprilisában volt) az újonnan kihelyezett jelzáloghitelek kamatváltozásai kiszámíthatóbbak és sokkal szigorúbb keretek között térhetnek el ezektől egyoldalúan a bankok. Vagyis manapság a legtöbb hitel kamata egy referenciakamathoz van kötve (ez az un. BUBOR, ami publikus és mindenki által hozzáférhető) és erre rakja rá a bank a kamatfelárat, ami függ az igénylő jövedelmétől és a hitelösszegtől is. Ezen felül semmilyen kamatjellegű költséget nem számíthatnak fel, tehát a sokak által kifogásolt kezelési költséget elfelejthetjük, többé ezt nem kell az új hiteleknél megfizetnünk.

Ami az igazán nagy előnyt és okot adja a hitelkiváltásra az a választható kamatperiódus (ilyen minden hitelnél van). Ez azt jelenti, hogy ezen az időszakon belül a bank nem változtathatja meg a hitel kamatát (és igazán a törleszrőrészletet sem), még masszív kamatemelkedés esetén sem (ha rendesen fizetjük a hitelt). Ne felejtsük el, hogy a forinthiteleknél habár nincs árfolyamkockázat, de kamatkockázatot továbbra is futunk – vagyis ha a jegybanki alapkamat növekszik, akkor előbb-utóbb a forinthitel törlesztőrészlete is emelkedni fog.

A mostani rekordalacsony kamatokon érdemes olyan hitelt választani ahol 3-5, de akár 10 évig is beülünk egy alacsony kamatba és akár a futamidő végéig teljes mértékben kiszámítható a törlesztőrészletünk (a statisztikák szerint a legtöbb hitel a 10 éves futamidőt sem éli meg hitekiváltás, vagy korábbi visszafizetés miatt). Minél hoszabb kamatperiódust választunk, általában annál magasabb a hitel kamata.

A bankok ezt felismerték és most már az FHB mellett, az UniCredit, OTP és a K&H is többféle kamatperiódust felajánl”

– mondta Gergely Péter, a BankRáció.hu hitelszakértője. Egy új hitel esetén tehát nem csak spórolhatunk, de tervezhetőbbé is tehetjük a hitelünket a teljes futamidőre.

Kövesse az Indexet Facebookon is!

Követem!