Vehet magának egy jó kis légitársaságot

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Az Európai Unió átlagán alul a magyarországi foglalkoztatottak száma

Az Európai Unió átlagán alul a magyarországi foglalkoztatottak száma - Menczer Tamás elvárja a kereskedőktől az üzemanyagárakat csökkentését

- Újabb adatsor látott napvilágot, de a kormány már elindította a visszaszámlálót

- Megállt az idő Magyarországon: most is annyi embert érint a lakhatási szegénység, mint 35 éve

- Történetének legnagyobb felvásárlására készül az OTP

Tőzsdére megy a Wizz Air, ami elég érdekes történetnek ígérkezik, nemcsak a magyarok vagy a cég szempontjából, hanem minden befektetőnek.

Eddig ugyanis üzleti szempontból mindenképpen szép története van a cégnek. 2004-ben szállt fel az első gépük, és azóta látszik, hogy van egy normális menedzsmentjük, amely értelmes célokat tűzött ki fokozatosan, és azokat végre is tudta hajtani. A fapados légi közlekedés ráadásul a kétezres évektől – a válság éveit leszámítva – folyamatosan felfutóban van, jókor és a megfelelő üzleti modellel szálltak be az iparágba.

Most meg akarják mérettetni magukat a tőkepiacon is. Csak a cég kisebb részét dobják piacra, nem is azért, hogy ezzel kiszálljanak a vállalatból, hanem hogy tőkét tudjanak emelni. A Portfolio által közölt hírek szerint hozzávetőleg 350 millió eurót (forintban nagyjából 107 milliárdot) terveznek bevonni, amit nem hazavisznek a tulajdonosok, hanem tovább fejlesztik belőle a céget. Ez több mint a duplája az elsőre bejelentett 150 millió euró értékű részvénykibocsátásnak.

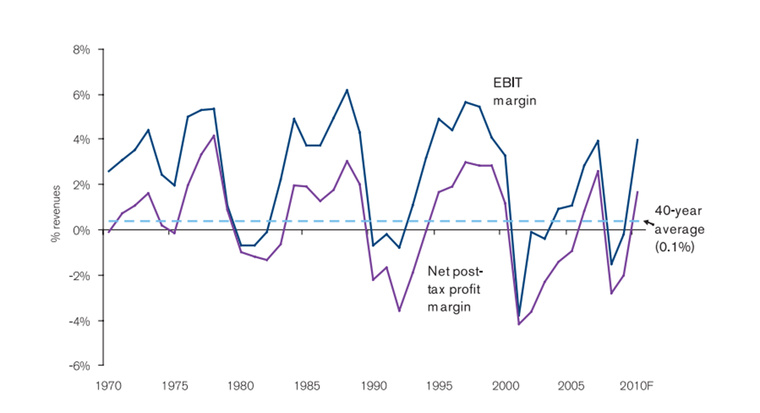

Az alábbi ábrán az látszik, hogy 2002-2003-tól csak a válság tudta visszavetni a légicégek nyereségességét.

- Most 23,3 millió részvényt fognak eladni, 11,5 fontos kibocsátási árral.

- A cég teljes részvényszáma 126 millió darab lesz.

- És még 52 millió törzsrészvény, majdnem 49 millió szavazati joggal nem bíró, átváltható részvény (mind az eddigi legnagyobb tulajdonosnál az Indigónál), és kicsit több mint egymillió részvényt meghagynak a dolgozói részvényopciós programokhoz.

- Az Indigónál marad még 23 millió eurónyi részvényre átváltható kötvény is, szóval gyakorlatilag náluk marad a cég többségi tulajdona. Bár a tőzsdére lépés után csak a szavazati jogok 19,6 százaléka marad náluk, látható, hogy hamar meg tudják szerezni a Wizz Air többségi tulajdonát az egyéb lehetőségeikkel, ha akarják, írja a Portfolio.

Magukkal szúrnának ki Budapesttel

A londoni tőzsdére vezetik majd be a céget, azért, mert egyszerűen ott van értelme. Egyrészt a londoni tőzsde globális szereplő, sokkal több pénzhez juthatnak onnan, mintha mondjuk bármiféle okból Budapesten szeretnének tőzsdére menni. Másrészt a fő versenytársaik is ott vannak, könnyebb lesz összemérni a teljesítményüket mondjuk a Ryanairrel vagy az Easyjettel.

Gyakorlatilag gondolkodás nélkül rá lehet vágni, hogy egy ekkora regionális szereplőnek sokkal jobb üzlet lehet a mostanában gyengén teljesítő magyar tőkepiac helyett Londont választani, még ha drágább is a londoni bevezetés.

Magyar Nemzeti Légitársaság?

A Wizz Air éppenséggel lehet a nemzeti légitársaságunk, a kifejezés ugyanis önmagában nem jelent semmit. Többféle meghatározás létezik, ami szerint lehetne a vállalatot magyar cégnek tekinteni, a svájci cégközpontjuk szerint mondjuk pont nem. Váradi József cégvezető Forbesnak adott interjúja szerint meg nem is kell ezzel foglalkozni, ők akkor is elkötelezettek a magyarországi üzletág iránt, ha rajtuk van az üres címke, meg ha nem.

Mindenesetre azokat a hagyományos modellben működő légitársaságokat szokták nemzeti légitársaságnak tartani, amiknek a legfőbb gyűjtő/elosztó központjuk az adott országban van, és mellette még akár pár másik kisebb. Ilyen óriási budapesti központra viszont alighanem hiába várnánk, üzleti alapon ugyanis a világon régóta sehol nem tolonganak a jelentkezők ilyesmibe vágni. Persze, ha a politikai akaratnak minden pénzt megér pár keleti útvonal beüzemelése megint pár évre, akkor azért nem kizárt, hogy létrejöhet egy ilyen cég.

A tőzsdei összemérhetőség alatt olyasmit kell érteni, hogy az adott tőzsde megköveteli, hogy bizonyos adatokat nyilvánossá tegyen minden cég. Márpedig önmagában az is erősíti a bizalmat, ha egy cég gond nélkül meg tudja ugrani ezeket a követelményeket, jó jelzés arra, hogy nem pillanatnyi kormányzati susmusból vagy a befektetők átveréséből szerzi a pénzét.

A londoni tőzsde arra is garancia, hogy az információs előnyben lévő mostani tulajdonosok ne tudjanak gyorsan, még jó áron teljesen kiszállni egy esetleges süllyedő hajóból. Így most a cég, az Indigo és a többi most eladó tulajdonos fél évig, a dolgozók és a cég vezetése 360 napig még nem adhatnak el részvényt.

Wizz Air

Jelenleg a cég 38 országban 18 bázissal bíró, fapados (ULCC) légitársaság, főleg kelet-közép-európai központokkal. Tavaly 18,9 százalékkal nőttek a bevételeik 1 milliárd euró fölé, ami nagyságrendileg EBITDAR-ban nézve 241 millió eurós (73 milliárd forintos) működési eredményt hozhat a cégnek.

Jelenleg 54 darab 180 férőhelyes Airbus A320-ast üzemeltetnek a flottájukban. Ezt a tervek szerint kibővítenek 2017-ig még jó néhány 230 férőhelyes A321-essel is, összesen 85 repülősre kiegészítve a flottát.

A hatékony légicégek nyernek majd nagyot

Összességében pedig a légiközlekedési piac is egyre optimistábban várhatja a jövőt. Az olajár esésével az üzemanyagárak is egyre lejjebb mennek, másrészt folyamatosan sikerül javítani a repülőgépek hatékonyságán.

Most már nemcsak egyes fapadosok, de nagyobb légitársaságok is elkezdtek lendületbe jönni, ami viszont erősíti versenyt. A fokozódó verseny ugyanakkor ilyen nagyobb belépési költségű iparágnál azt is jelenti, hogy aki ügyesen helyt áll ebben a versenyben, az nagyot tud majd kaszálni, amikor a gyengébb versenytársak elkezdenek visszaesni. A szintén nagyobb fapados Norwegian például hét nyereséges év után zuhant veszteségbe tavaly, azért is, mert úgy tűnik, hogy félretervezték az évet.

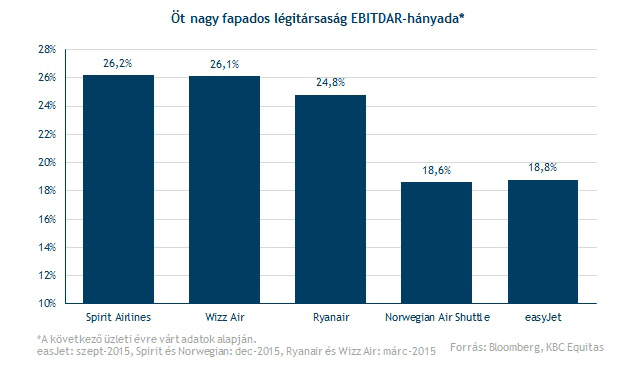

A Wizz Air pedig nagyon hatékonyan működik. A KBC az EBITDAR-hányadát emelte ki elsőként, ami azt mutatja meg, hogy egy légitársaság az alapműködésével – azaz az ilyenkor szokásos pénzügyi befolyásoló tényezők, plusz repülőgépek bérlési költségének kiszűrésével – milyen marzsot tud elérni. Ebben a Wizz Air elég jó, csak az amerikai Spirit előzi meg, ami nem is versenytársa.

A Wizz Air jól használja ki gépeit is, tavaly 85,7 százalékos telítettséggel mentek a repülői, ami szintén elég magas, bár az Easyjet 90 százalékos értékétől még azért elmarad.

A Wizz legnagyobb előnye azonban alighanem az, hogy iszonyatosan le tudja szorítani a költségeket. Még ha ez az utasoknak azt is jelenti, hogy kis túlzással egy mélyebb levegővételért is fizetni kell, ez komoly versenyelőny a cégnek. Ebbe természetesen nemcsak a vevők szívatása tartozik bele, hanem a hatékonyan megszervezett működés is. Utóbbinak jó jele, hogy a Wizz Air gépei vannak az európai légitársaságok közül a legtöbbet üzemben.

Eddig ráadásul az is előnye volt Wizz Airnek, hogy éppenséggel nem volt tőzsdén, jó néhány fontos adatát így nem kellett nyilvánosságra hoznia, míg a versenytársaknak igen. Így a Wizz Air például jobban láthatta, hogy hol a legérdemesebb támadni a konkurenciát.

Nem lehet pontosan tudni, hogy a most bejövő, már elég komolynak számító 350 millió euróval mihez kezdenek, ennyiből ugyanis már jó pár új repülőgépre is telhet a már korábban bejelentetteken túl (lásd a jobb oldali keretes írásunkat). Bár ebből a Wizz Air nettó szinten csak nagyjából 140 millió eurót kap, 210 millió euró megy a most eladó tulajdonosoknak.

A gépvásárlás aktuális is. A Ryanair folyamatosan rendeli az új gépeket, ahogy a mostanában szintén jól menő Easyjet is. Persze az sem kizárt, hogy a Wizz Airnél más fejlesztésben is gondolkoznak vagy csak a likviditási helyzetüket javítanák.

Külön tartalék egyébként a Wizz Air fejlődéséhez, ha egyszer újra beindul a növekedés a régiónkban. A legígéretesebben fejlődő régió Ázsia, de Észak-Amerikához képest is bőven le vagyunk maradva, és ha a középosztály elér egy magasabb jövedelmi szintet, akkor nem kizárt, hogy ugrásszerűen többet akarnak majd repülni is.

Kövesse az Indexet Facebookon is!

Követem!