Búcsút mondhatunk a 300 forint alatti eurónak

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Két embernek megvan az új szerencsenapja: 60 millió euró talált gazdára kedd este

Két embernek megvan az új szerencsenapja: 60 millió euró talált gazdára kedd este - Szijjártó Péter a kínai autógyártás egyik zászlóshajójánál járt

- A csökkenő kamatok kevésbé vonzóvá teszik az állampapírokat

- Varga Mihály: Felkészültünk arra, hogy megtervezzük az Európai Unió költségvetését

- Újabb részleteket ismertettek az otthonfelújítási támogatásról

A jegybank 511 milliárd forintot keresett tavaly azon, hogy drágábban adta el a felhalmozott euróját, mint amennyiért korábban megvette. Ez 310 milliárd forinttal több a 2013-as árfolyamnyereségnél. Ez alapján azt gondolhatnánk, hogy a Magyar Nemzeti Bank (MNB) 2014-es eredménye kiugró volt, jóval több az egy évvel korábbinál. De nem: a bank éves jelentésében csupán 27 milliárd forint szerepel a nyereségsoron, mindössze egymilliárd a plusz az előző évhez képest.

Felmerül tehát pár kézenfekvő kérdés: mitől lehetett ekkora árfolyamnyeresége az MNB-nek? Miért nem látszik ez a tavalyi eredményében? Hová lett a pénz, ami elméletileg közpénz, és miért nem landolt a tulajdonos számláján, tehát az állami költségvetésben? Ha pedig tényleg közpénzről beszélünk, akkor kik és milyen alapon döntöttek ennek az elköltéséről, az adófizetők megkérdezése nélkül? Illetve hogyan függ össze ez az egész a forint árfolyamával, és egyáltalán, miért fontos mindez most, 2015 végén?

Kihasználják a mozgásteret

A jegybanki gazdálkodás a halandó állampolgároknak egy fekete lyuk. A számvitel meg a vállalati mérlegek elve viszonylag bonyolult dolgok, hát még a jegybanké. És ez a bonyolultság nemcsak a privát, hanem az állami szférában is szuper lehetőségeket kínál a hozzáértőknek a pénzek ide-oda tologatására. Mert eltüntetésről természetesen nincs szó, legalábbis az MNB esetében. Megalapozottan inkább csak annyit mondhatunk:

Hogy ezek követendők-e vagy sem, azt mindenki ítélje meg maga, ebben a cikkben csupán érthetővé akarjuk tenni a jegybanki gazdálkodás egyik rejtett aspektusát, aminek köszönhetően rengeteg pénzt csinál magának az MNB, és rámutatunk pár ebből fakadó problémára.

Miből pénzeli magát a jegybank?

A történetet érdemes a jegybanki mérleg megértésével indítani. Ennek, mint bármilyen vállalati mérlegnek, két oldala van: az eszközök a jegybanki vagyont jelentik, ebben tartja a bank a pénzét, ami jövedelmet termel neki. A források pedig azt mutatják, hogy a jegybank honnan szerzi az eszközök megvásárlásához szükséges összegeket, amikre ő is kamatot fizet, tehát költsége van vele.

Fontos összefüggés, hogy a közvetlen kapcsolat miatt (az egyik oldal finanszírozza a másikat) a forrás és az eszköz oldal mindig együtt, egy irányba mozog: magyarul, ha több az eszköz, több forrás is kell, és persze a csökkenés is párhuzamos.

De a két oldal között a témánk szempontjából van egy nagyon fontos különbség: az eszközök között, ahogy a fenti ábrán is látszik, durva túlsúlyban vannak a külföldi befektetések, tehát a deviza, a forrás oldal viszont a forintban dúskál.

Mi indokolja az eltérést? A rengeteg devizára azért van szükség, mert a jegybanknak a gazdaság stabilitását szem előtt tartva kötelessége nagyjából akkora devizatartalékot felhalmozni, ami a magyar gazdaság 12 havi devizaszükségletét fedezi. Ez válságos helyzetben, ha épp nem jutunk átmenetileg külföldről pénzhez, szükséges lehet, hisz ilyenkor a gazdasági szereplők a devizatartozásaikat csak a jegybanki tartalékból tudják határidőre törleszteni. Ez tehát a stabil külföldi fizetőképességünk garanciája, amit a piac szigorúan el is vár.

És még a devizahitelek forintosítása után is hatalmas devizatartalékra van szüksége a jegybanknak: ez a jegybanki mérleg eszközoldalának a legmarkánsabb tétele, amit narancssárgával jelöltünk az ábrán, jelenleg bő 10 ezer milliárd forintnyi devizabefektetésről beszélhetünk.

Viszont a mérleg másik oldalán, a forrás oldalon döntően forint tételek vannak, az MNB természetes módon leginkább forintból tudja finanszírozni az eszközállományát.

És az (ex)devizahitelesek országában talán nem nagyon kell magyarázni, hogy ez az eltérés mit is jelent: közgazdászul ez egy durván nyitott devizapozíció, hisz forintforrásokból finanszírozzuk az euró tartását nagyon nagy összegben (a gyakorlatban nem euróban, hanem euróalapú, rövid távú, szuperbiztonságos, alacsony hozamot fizető külföldi állampapírokban tárolja a jegybank a devizatartalékot).

Szóval. Túl sok a deviza a bal- és túl sok a forint a jobb oldalon. Ez azért bajos, mert az euró-forint árfolyam mindennap változik, és nagyobb időtávon a változás nagyon nagy is lehet. Vagy éppen rövid távon nagyon gyors. És minden árfolyam-átértékelődés a mérleg két oldalát eltéríti egymástól. Ez azért probléma, mert az eszköz-forrás egyenlőség, a mérlegazonosság teljesülése alapvető számviteli elvárás, eltérés nem lehet.

Ezek miatt az átértékelődések miatt szükség van egy olyan számviteli mechanizmusra, ami az eszközoldali devizaátértékelődés, tehát az euróerősödés vagy -gyengülés hatását a forrásoldalon, egyfajta automatizmusként kiegyenlíti. Ezért a jegybanki mérleg forrás oldalán (a saját tőkén belül) van egy sor, amit a forintárfolyam kiegyenlítési tartalékának hívnak. Ez a szám föl-le liftezik, hogy az árfolyamhatások ne okozzanak tartós eltérést a mérleg oldalai között.

Ha mondjuk az euró erősödik a forinthoz képest, tehát a devizatartalék forintra átszámolva épp többet ér, akkor ezzel a többlettel megemelkedik a forrásoldal kiegyenlítési tartaléka, és fordítva. Így az elvárt mérlegazonosság is megmarad.

Így születik az eredmény

Ebben a szóban forgó kiegyenlítési tartalékban szereplő összeg a jegybank nem realizált eredményének számít. Ez azt jelenti, hogy az abban megjelenő – szerencsés esetben pozitív előjelű – szám nem váltható közvetlenül pénzre, nem költhető el, csupán a mérleget billenti helyre. Így tehát alapesetben az euró-forint átértékelődése miatti árfolyamváltozás nincs hatással a jegybank realizált, tehát tényleges, kézzel fogható, elkölthető nyereségére. Alapesetben.

De persze az alapesettől el is lehet térni. És az MNB ezt is teszi, előszeretettel. Hogy mit is? Hát fogja az eszköz oldalra bekönyvelt devizatartalékát, illetve annak egy részét, és megnézi, hogy a korábbi években, erősebb forintárfolyam mellett felépített devizatartalék átlagos vásárlási (jegybanki szlengben: bekerülési) árfolyama mekkora. Ha azt látja, hogy az aktuális piaci euró-forint ár a gyengébb forint miatt az átlagos bekerülési árnál épp kedvezőbb, akkor fogja, és eladja a régebben vett euróját, illetve abból valamennyit, apránként. Az ügyleten a bekerülési és a piaci ár közötti árfolyamkülönbséget ezzel ténylegesen megnyeri, azaz elkölthető forintokká konvertálja az addig nem realizált eredményt.

Ehhez ugye el kell adni a devizát, ami csökkenti a devizatartalékot. Viszont a devizatartalék csak úgy nem csökkenhet, így gyorsan vissza is kell venni az eladott eurókat, már a drágább, piaci áron. De - szemben a kiegyenlítési tartalékban szereplő pénzzel - a realizált árfolyamkülönbség zsebre vágható, elkölthető. A forrásoldal összetétele az árfolyamnyereség realizálásával ugyan apránként átalakul, de ez teljesen szabályos, a különböző tételek együttes összege ettől nem változik, az élet pedig megy szépen tovább.

Az ügylet eredményeként tehát a kiegyenlítési tartalékban lévő, addig nem realizált árfolyameredményből tényleges, realizált eredmény lesz. Még praktikusabban: a nem elkölthető forintokból elkölthető forintok lesznek.

Az MNB kötelessége is, hogy devizát ad el

Fontos ugyanakkor megemlíteni, hogy az MNB-t távolról sem csak az árfolyamnyereség bezsebelése vezéreli a devizaváltásoknál – bár a jegybanki vezetés kritikusai szeretik a dolgot így beállítani. Sőt, a döntő faktor nem is ez. A tavalyi beszámoló két konkrét okot meg is nevez, amik az MNB hatalmas realizált árfolyameredményét adták:

- a lakossági devizahitelek forintosítása

- az Államadósság Kezelő Központ (ÁKK) adósságkezelési műveletei

A forintosítás kapcsán tudjuk – mert a jegybank idén januárban az MTI-nek elárulta –, hogy ezzel az akcióval 136 milliárd forintnyi nyeresége keletkezett. De ez még mindig csak a kisebb része a tavaly realizált 511 milliárdos devizaárfolyam-változással összefüggő eredménynek, és sajnos azt nem tudjuk, hogy az ÁKK devizaigényével összefüggésben pontosan mekkora nyereség keletkezett. Ennek az az oka, hogy az MNB egyáltalán nem köteles beszámolni a devizaváltási ügyleteiről, ezzel ugyanis gyengítené a saját beavatkozásainak a hatékonyságát.

De a nagy homályban azért akad egy reménysugár: a jegybanki devizagazdálkodással összefüggő folyamatok némi csúszással ugyan, és nem is teljes részletességgel, de részben rekonstruálhatók.

Az MNB időről időre közli, hogy éppen mekkora a devizatartalék átlagos vásárlási árfolyama. Ha ez viszonylag stabil devizatartalék-szint mellett folyamatosan emelkedik, akkor ebből önmagában világos, hogy a jegybank folyamatosan eurót ad el, amit aztán drágábban vásárol vissza. Magyarul, átpörgeti az állományát, és közben árfolyamnyereséget realizál.

Az elmúlt évek jegybanki és piaci árfolyamadataiból azt látjuk, hogy nálunk pontosan ez a helyzet: az alábbi ábra alsó görbéje ezt a bizonyos bekerülési árfolyamot mutatja 2010 vége és az idei év nyara között.

Mekkora volt az így szerzett nyereség, és hová lett?

Hogy tovább csavarjunk a dolgon, eláruljuk, hogy a legnagyobb probléma nem is ezzel a bizonyos átpörgetéssel, az árfolyamnyereség realizálásával van, hiszen, ahogy láttuk, ez részben a jegybanki kötelezettségek teljesítéséből fakad. Ráadásul, ahogy látszik is az ábrán, mivel a bekerülési átlagárral közel párhuzamosan a piaci forintárfolyam is évek óta gyengül – nyilván az MNB akaratával megegyezően –, így a jegybanki kiegyenlítési tartalék sem csökkent.

A probléma, ami miatt az MNB-t inkább jogos kritikák érhetik, hogy a realizált árfolyameredményét nem mutatja ki tényleges nyereségként, hanem inkább elkölti a pénzt saját belátása szerint.

És nem kevés pénzről van szó: ha nem csak a tavaly realizált 511 milliárdnyi árfolyamnyereséget nézzük, hanem 2013-at is, akkor még nagyobb összeget kapunk. A fenti ábránál maradva: Matolcsy György 2013-as jegybankelnöki kinevezését követő nyáron 274 forint volt az átlagos bekerülési árfolyam, ami idén nyárra 295-re nőtt – a gyengülés üteme pedig a Matolcsy éra kezdetén igencsak felgyorsult. Ezt a szóban forgó 21 forintos átlagos különbözetet a jegybank a két évvel ezelőtti teljes, 31,5 milliárd eurónyi devizatartalékára vetítve megnyerte.

Ez a pénz az utolsó fillérig az MNB nyereségét gyarapíthatta volna, de ez sem a 2013-as, sem pedig a 2014-es eredményen nem látszik.

Hogy miért nem jelenik meg itt ez a pénz, annak az egyik oka lehet, hogy a jegybanki nyereséget, pontosabban a nyereségként ténylegesen kimutatott nyereséget csak szigorú szabályok szerint lehet felhasználni, ami a vezetésnek túl sok kötöttséget jelentene. Az eredmény ugyanis vagy

- a jegybanki eredménytartalékot növelheti,

- vagy átkerülhet a sokat emlegetett kiegyenlítési tartalékba, hogy az abban esetleg keletkező veszteségeket a későbbiekben ellensúlyozza,

- vagy lehet belőle osztalékot fizetni, ami az államkassza gyarapítását jelenti, amiből aztán a regnáló kormány gazdálkodhat saját belátása szerint,

- illetve a felsoroltak bármilyen kombinációja.

A Matolcsy vezette jegybank viszont egy ötödik utat választott. A tavalyi MNB-beszámoló eredménykimutatásában van is egy sor, ami árulkodik arról, hogy hová lett a 2014-es 511 milliárd igen jelentős része része. A beszámoló „egyéb eredménytényezők” sorában találjuk a pénz nagy részét – egy másik részét ténylegesen eltartalékolták, egy része minden évben kamatkülönbözeti veszteségként úszik el, illetve vagy 100 milliárdot egy új módszertan bevezetése emésztett fel.

Apu vedd meg

Ez a nóta népszerű lehet mostanában az MNB-ben.De ezen a bizonyos egyéb eredménytényezők soron van a legnagyobb változás: a 2013-as beszámolóban itt még csupán egy -12 milliárd forintos összeg szerepelt, tavaly viszont már -278 milliárd. A beszámoló szöveges részéből aztán kiderül, hogy

a 2013-hoz képest bekövetkezett növekedés mögött döntően a Pallas Athéné Közgondolkodási Program keretében alapítványoknak történő alapítói vagyonátadás áll.

Az egyáltalán nem újdonság, hogy Matolcsy György jegybankja alapvetően különbözik a korábbi jegybankoktól. Az alapvető különbség oka pedig nem valamiféle uniós szabályozói újítás vagy külső gazdaságpolitikai kényszer: a mostani elnök erős, de vitatott missziója, hogy a jegybankot a gazdaság aktív, minden korábbinál jóval aktívabb szereplőjévé tegye. Lényegében tehát csupán a szemlélete tér el a korábbiaktól. De az nagyon.

A gazdasági aktivizmushoz pedig (most esetleg épp a Bálna de korábban más ingatlanok megvásárlása, közgondolkodási- és értéktár program, BÉT-felvásárlás stb.), mint bármely más gazdálkodó szervezetnél, elkölthető pénz kell. Az MNB-nél keletkező realizált árfolyameredmény pedig hatalmas összeg, aminek egy része a Matolcsy-víziókra ment el, ami azt is jelenti, hogy a kimutatott eredményre, azaz a tartalékolásra vagy az osztalékfizetésre ennyivel kevesebb juthatott.

Ez az eljárás önmagában szabályos, de a gyakorlat így is megkérdőjelezhető. Lehet persze azt mondani, hogy ez csupán ízlésbeli kérdés, de a transzparens mindenképpen az lenne, ha az árfolyamnyereség első lépésben osztalékként a kormányhoz kerülne, ahol aztán akár hasonló döntések születhetnének (közgondolkodási program, értéktár program és ingatlanvásárlások finanszírozása, stb.). Demokratikus országokban mindenképpen szerencsés, ha minden közös forintról – és azt már a jegybank is elismerte, hogy ez közös lóvé – a választott tisztviselők döntenek.

De persze a kormány más döntéseket is hozhatna: a közoktatás minőségének a javítására vagy a rákbetegek humánusabb kezelésre is juthatna némi pénz a jegybanki eredményből. Vagy szét lehetne osztani az egészet a szegények között. Bármi. De nem, ehelyett a jegybank még azelőtt költi el ezeket a százmilliárdokat, hogy azt a törvény betűje szerint osztalékként vagy más, a mostaninál jóval kötöttebb módokon használja fel.

És az is megfontolandó lehet talán, hogy abban az országban, ahol eleve komoly gondok vannak a gazdálkodó szervezetek átláthatóságával, legalább a jegybanknak mintát kellene mutatnia a transzparens és takarékos működésből.

De itt is van egy enyhítő körülmény. Ja, mégsem.

A jegybanki osztalékfizetés elmaradásának létezik egy nagyon praktikus oka is. Ha a kormány költene ingatlanvásárlásokra meg értéktár programra, az beszámítana a költségvetési hiánymutatóba. Ha ugyanezt a Matolcsy-módszerrel a jegybank teszi, az viszont nem számít bele. De fogalmazhatunk úgy is, hogy hiába lenne ott a pozitív árfolyameredmény a jegybanki nyereségsoron, a Brüsszel felé elszámolható költségvetési hiányt ezzel az összeggel nem lehetne csökkenteni. Megkérdeztük a dologról a jegybankot, az érvelésükben pedig ők is ezzel magyarázták azt, hogy nem döntenek az osztalékfizetés mellett.

Viszont, és ez a legfontosabb talán, az államadósság ezekkel a pénzekkel csökkenthető lenne. Ez igencsak erős érv az osztalékfizetés mellett - az elköltés ellen.

A jegybanktörvény konkrétan ki is mondja, hogy az MNB egyik kötelessége a kormány gazdaságpolitikájának a támogatása. Azt pedig rég tudjuk, hogy a kormány explicit célja az államadósság csökkentése. Innen nézve tehát már nagyon fontos kérdés, hogy a jegybank miért tünteti el a profitját a könyveiből, ahelyett, hogy azt osztalékként befizetné az államkincstárba, csökkentve az államadósságot.

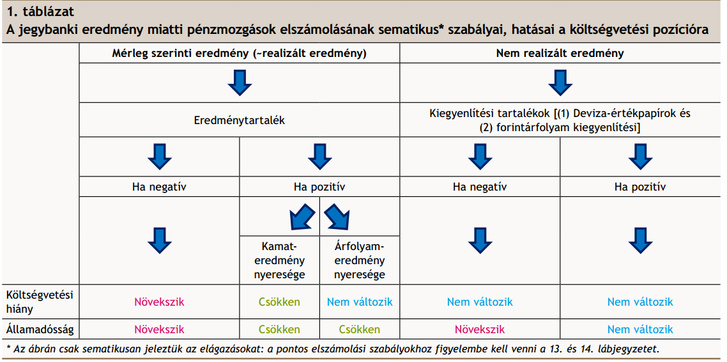

Az alábbi ábra azért fontos, mert pontosan kiderül belőle, hogy a különböző jegybanki eredmények (realizált, nem realizált) pontosan milyen kapcsolatban vannak az államháztartással és az államadóssággal. Ezen is látszik, hogy a realizált árfolyamnyereségből keletkező eredmény ugyan tényleg nem csökkenti a költségvetési hiányt (tehát minek is kellene átadni a pénzt a kormánynak?), de valóban csökkenti az államadósságot.

A befizetés elmaradása és ezzel együtt a pénz elköltése tehát azt jelenti, hogy adósságcsökkentés helyett

Ez pedig ellentétes a kormány sokszor kifejezett gazdaságpolitikai akaratával, és evidens kérdéseket vet fel a közösségi pénzek hasznosításáról, és az átláthatóságról.

És van még egy kis bibi

A fenti jegybanki ábráról még egy fontos dolog kiderül. Hogyha az ábra jobb oldalán, a nem realizált, tehát a kiegyenlítési tartalék(ok)ba kerülő eredmény negatívba fordul, és ezt a mínuszt a jegybanki eredménytartalék, illetve a mérleg szerinti eredmény együttes összege sem fedezné, akkor az államnak feltöltési kötelezettsége keletkezik, amit a kiegyenlítési tartalékba kell utaljon. Ezzel pedig nőne az államadósság.

És ez a forgatókönyv nem egy szélsőségesen lehetetlen eset. A kiegyenlítési tartalék ugye akkor megy mínuszba, hogyha az aktuális piaci euró-forint árfolyam a devizatartalék átlagos bekerülési árfolyama alá bukik. Ez, ahogy fentebb már láttuk, a nyári átlagos bekerülési árfolyam alapján 295 forintos euróárnál következne be – ha a nyár óta eltelt hónapokban ez a szint nem került még följebb.

Az MNB kérdésünkre azt is közölte, hogy a jegybanki eredménytartalékban most 63,4 milliárd forint van, tehát a kormányzati feltöltési kötelezettség csak akkor állna elő, ha ez a pénz is elfogyott. De azért ez, lássuk be, hamar el tud fogyni: 30 milliárd euró fölötti devizatartalékkal számolva ez az átlagos bekerülési árfolyam elérése után mindösszesen nagyjából kétforintnyi árfolyam-elmozdulást fedezne, tehát 293 körül ez a tartalék is elapadna.

Utána meg jöhetne a kormány, azaz a mi pénzünk, amit a jegybanki mérlegbe be kellene tolni, az eszköz és a forrás oldal szigorú egyensúlyi követelménye miatt.

Ebből az egészből az is következik, hogy a jegybanknak nagyon rosszul jönne, ha a forint a 295-ös bekerülési átlagnál erősebb lenne.

A felvázolt helyzet leginkább akkor lehet problémás, ha a belső és külső folyamatok valamikor egy jelentősebb magyar kamatemelést, illetve kamatemelés-sorozatot kényszerítenek ki. És előbb-utóbb ki fognak, az biztosra vehető. Akkor pedig a kamatemelések természetes felső korlátja az erősödő forintárfolyam lesz.

Mostantól tehát az MNB-nek, lényegében kényszerből, de nagyon konkrét árfolyamcélt kell követnie, amit korábban mindig minden jegybankár igyekezett cáfolni. A mostani jegybanki kommunikáció viszont már lassan az árfolyamot sem kezeli tabuként. Ebből az egészből pedig még igencsak izzadságos napjaink jöhetnek a jövőben.

Kövesse az Indexet Facebookon is!

Követem!