Nagy Márton: A magyar bankrendszer Európa legdrágábbja

Rendkívül hatékonytalan a magyar bankrendszer, ami megdrágítja az ügyfelek számára a bankolást - mondta Nagy Márton MNB-alelnök a Portfolio Hitelezés 2017-konferenciáján kedden.

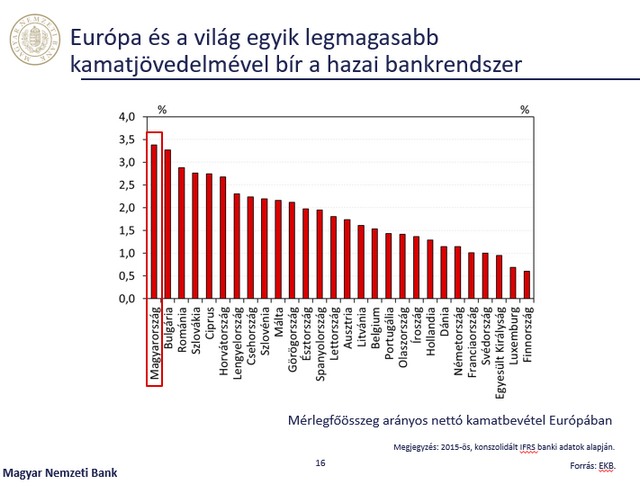

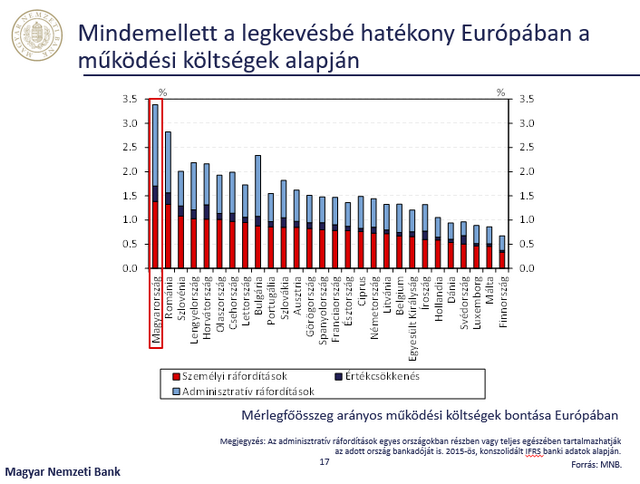

Az előadásból kiderült, Európa legnagyobb költségszinttel, egyúttal legmagasabb kamatjövedelemmel működő bankrendszere a magyar. Nagy szerint ezért most a jegybank egyik legfontosabb feladata az árverseny élénkítése a bakszektorban, ennek érdekében jelenleg is zajlik a Magyar Bankszövetséggel a fogyasztóbarát lakáshitel koncepcióról szóló egyeztetés.

Erre szükség is van, hiszen az újonnan folyósított lakáshitelek felára jelentősen meghaladja a régiós átlagot, különösen a fix kamatozású hitelek esetében magas a kamatfelár. A bankok a gyenge verseny mellett elsősorban a bevételekre fókuszálnak, ezt mutatja az is, hogy a világ egyik legmagasabb kamatjövedelmével bír az egyébként nem hatékony magyar bankrendszer. A pontos helyzetet az alább két ábra szemlélteti:

A hitelezés mindennek ellenére lassan, de talpra állt a válság után. A 2009-től 2013 közepéig tartó hitelösszeomlás és hitelszűke stagnálásba, majd 2015-től hitelezési fordulatba váltott át a kkv-hitelek piacán: 2017-2018-ban is évi 7-8 százalékos ütemben bővülhet a kkv-hitelezés Nagy szerint, a teljes vállalati hitelezés pedig 3-5 százalékos növekedést mutathat.

A lakosság esetében hosszabb volt a visszaesési periódus, de idén már nőhet a hitelállomány, jövőre pedig 2-3 százalékos növekedést vár a jegybank e téren, folyamatosan nagy amortizáció mellett.

A konferencián később a kereskedelmi bankok vezetői is elmondták álláspontjukat a bankrendszerről, ami merőben eltért a Nagy Márton által vázolt képtől. Bencsik László (OTP) szerint nem igaz, hogy a magyar bankrendszer kimagasló jövedelmezőségű, a profit fenntarható szintje a magyar bankszektorban 150-200 milliárd forint, ami 5-6 százalék közötti tőkearányos megtérülést jelent, és a tőkeköltség alatt van. A szektor nettó kamatmarzsa 2,5 százalék, ami regionális összevetésben alacsony, tette hozzá.

A CIB-es Simák Pál szintén kételkedett abban a statisztikában, miszerint Európa legmagasabb kamatjövedelemmel bíró bankrendszere lenne a magyar: ők ezt a nemzetközi összevetésekben nem így látják, mondta.

Kövesse az Indexet Facebookon is!

Követem!