Magyarország 100 legértékesebb magáncége

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Két embernek megvan az új szerencsenapja: 60 millió euró talált gazdára kedd este

Két embernek megvan az új szerencsenapja: 60 millió euró talált gazdára kedd este - Szijjártó Péter a kínai autógyártás egyik zászlóshajójánál járt

- Hiába alacsony a kamat, alig fogynak a lakossági állampapírok

- Varga Mihály: Felkészültünk arra, hogy megtervezzük az Európai Unió költségvetését

- Újabb részleteket ismertettek az otthonfelújítási támogatásról

A CMBP tranzakciós szakértő cég listája alapján

- a legnagyobb hazai magáncég 139 milliárd forintot ér,

- összesen három darab 100 milliárd forint feletti értékű magyar magánvállalat van Magyarországon,

- Idén 6,5 milliárd forintos cégértékkel lehetett még éppen felférni a listára, tavaly ehhez még 5 milliárd forintos cégérték is elég volt.

- az első száz cég átlagos értéke 18,6 milliárd forint.

A módszertan

Az értékelők alapvetően a brit Assay Corporate Finance módszertanát követték. Az egyes cégek pontos értékét nem ismertük meg, csak intervallumonként adta közre a CMBP.

Az értékelés alapképlete így szól: V = P x M, ahol a vállalatértéket (V) egy olyan szorzatból kapjuk, ahol az adott cég éves eredményét (P) összeszorzunk egy tapasztalati úton meghatározott iparági multiplikátorral (M).

De milyen eredményről beszélünk? A vállalatok tiszta tevékenységének legismertebb eredmény-mutatójából indul ki a számítás, ez pedig az EBITDA, vagyis a kamatfizetés, amortizáció és adózás nélkül vett eredmény. Vagyis, ha egy cég EBITDA-ja 2 milliárd forint, és az iparági szorzószám 5, akkor a cég értéke 10 milliárd forint.

Az értékelésnél felhasznált mutatók közül az eredmény alapvetően retrospektív, a társaság múltbeli teljesítményét értékeli.

A CMBP sok évre visszatekintő tranzakciós tapasztalatai alapján meghatározott szorzószám ezzel szemben jövőorientált.

A vizsgált kör

A hazai cégek értékelése során a CMBP a következő fontosabb

módszertani szabályokat követte:

- Magyarországon bejegyezett cégeket listázott, amelyek végső tulajdonosa hazai magánszemély (de nem feltétlenül magyar állampolgár),

- nem értékelte ugyanakkor a pénzügyi szolgáltatókat, ahogy nem számolt az állami, önkormányzati, private equity tulajdonban lévő cégekkel és a nyilvános, vagyis tőzsdei cégekkel sem,

- egyedi cégekre fókuszált, a cégcsoportokat csak konszolidált beszámoló esetén vette egyben figyelembe.

Megállapítások

Az összesített adatokból kitűnik, hogy a magyar top 100 magáncég értéke több mint tíz százalékkal volt nagyobb 2016-ban, mint a megelőző vizsgálatban mért 2015-ben. A főbb megállapítások azonban nem annyira pozitívak:

- A piaci tranzakciók értékelési szintjeiben sajnos nincs Magyarországon pozitív elmozdulás,

- A magyar M&A tranzakciós piacon jóval alacsonyabbak a szorzók, mint akár a cseh piacon,

- A cégek összértékének pozitív változását az EBITDA növekedése hozta,

- Az ország nagyon vízfejű: az összérték 44 százaléka jutott a közép-magyarországi régióra (Budapest és Pest megye).

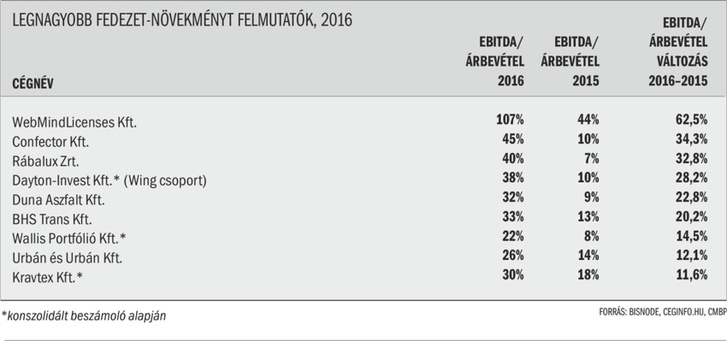

A tavalyi listához képest mindössze kilenc cég tudta tíz százaléknál nagyobb mértékben növelni a cégértéket, 60 százalék tudta megtartani az EBITDA szintű eredményét, viszont 20 százalékuknak 2 százaléknál nagyobb romlást kellett elkönyvelniük.

Torzítás mindig van

Természetesen mindig minden módszertan vitatható. A fenti módszertan alapján például lehetetlen lett volna 2012-ben pozitív cégértéket meghatározni a veszteséges Instagramra, de a Facebooknak mégis egymilliárd dollárt is megért a társaság, mert az árbevétellel alig rendelkező Instagram képmegosztó applikáció óriási felhasználóbázisa még a pénzügyi teljesítmény ellenére is értéket képviselt.

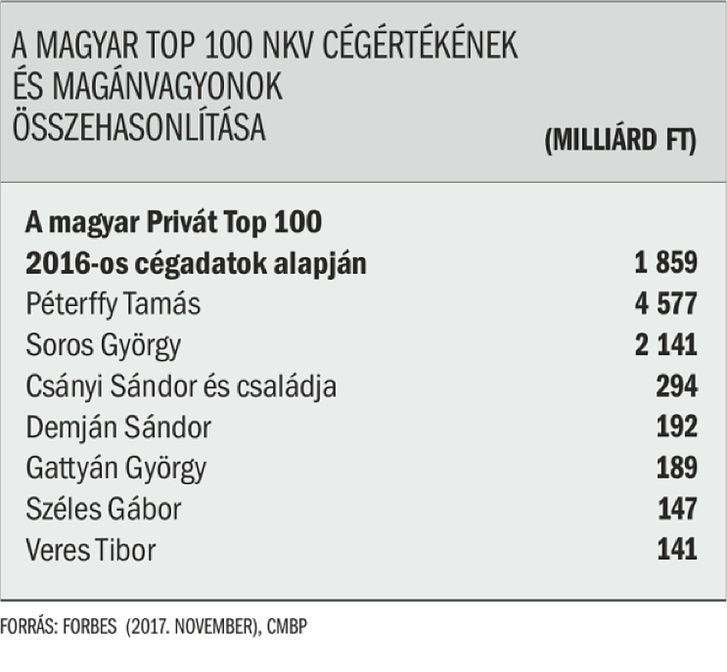

A hazai vagyonbecslések, például a leggazdagabb hazai magánszemélyeket rangsoroló listák egyik legnagyobb nehézsége, hogy az emberek céges vagyonát képes csak beértékelni. Egy példával, ha Kunstek Ödön birtokolja a százmilliárd forintot érő Magyar Acél Nyrt. 25 százalékát, akkor ő a gazdaglistán 25 milliárd forinttal fog szerepelni. Akkor is, ha emellett még a folyószámláján is pihen egy másik 25 milliárd, vagyis valóban 50 milliárd forintja van, de akkor is, ha a Magyar Acél negyedét egy éppen 25 milliárd forintos hitelből vette meg, és így nulla forintja van. A cégek értékelésénél azért egy kicsit könnyebb a helyzet, mert a magánszemélyekkel ellentétben a mérlegből látszanak a kötelezettségek és a pénzeszközök.

Cégérték vagy tőkeérték?

Hogy jobban értsük a módszertani különbséget, pár fogalmat, például a cégérték és a tőkeérték különbségét érdemes tisztába tenni,

- A cégérték a teljes vállalat piaci értékét mutatja meg,

- a tőkeérték pedig csak a saját tőke piaci értékét – a kettő között a hitelek jelentik a különbséget.

Vagyis a cégértékből úgy kapjuk meg a tőkeértéket, hogy levonjuk az adósságokat, és hozzáadjuk a működéshez nem szükséges pénzeszközöket.

Nézzünk meg ennek megértéséhez egy autódealt, ahol az autó piaci értéke (cégérték) 5 millió forint, de a tulajdonos felvett az autóra egy hitelt, amiből még 3 millió tartozás (adósság) van hátra. Pénzeszköze már nehezebben akad egy autónak, de most a példa kedvéért tételezzük fel, hogy a kesztyűtartóban van 1 millió forint.

A cégérték és a tőkeérték fogalmát innen már könnyű megérteni. Ha a korábbi tulajdonos úgy dönt, hogy lecsupaszítja a portékát, vagyis még ő visszafizeti a hitelt és természetesen a kesztyűtartóból is kiveszi a pénzt, akkor ő a piacon cégértéken, vagyis 5 millióért adja el az autót.

Ha a hitelt és a kesztyűtartóban tárolt pénzt is átveszi az új tulajdonos, akkor a vételár nem 5 millió forint lesz, hanem 3 millió, hiszen előbb lejön a vételárból 3 millió tartozás, majd hozzáadódik 1 millió cash.

Összetettebb értékelés

Természetesen a vállalatértékelés soha sem ilyen egyszerű, egy cég értékébe nagymértékben beleszámíthat még egy rakás értékelési szempont is:

- perek,

- kockázatok,

- készletek,

- egyedi szituációk sora.

Minden értékelés célja, hogy rámutasson a cég értékét legjobban befolyásoló tényezőkre, vagyis ezeket a felsorolt tényezőket és más szempontokat a lehető legpontosabban vegye figyelembe az értékelés során.

Nyitókép: Széles Gábor a Videoton Holding Zrt. elnök-vezérigazgatója (b3), Lakatos Péter (b) és Sinkó Ottó (j) vezérigazgatók, valamint Cser-Palkovics András polgármester (b2) a vállalatcsoport évzáró rendezvényén Székesfehérváron 2016. december 9-én. (Bodnár Boglárka/MTI)

Kövesse az Indexet Facebookon is!

Követem!