Rekorderek lettünk adócsökkentésben

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Pécsen füst nélküli termékek új gyártóközpontja jön létre

Pécsen füst nélküli termékek új gyártóközpontja jön létre - Már az ENSZ-főtitkár asztalán van egy rejtélyes magyar innováció

- Nagy Márton elárulta, hogy mi a terve a magyar gazdasággal

- Nemzetközi elismerést gyűjtött be a Kalocsa–Paks Duna-híd építési projektje

- Megszólalt a jegybank Magyarország aranytartalékáról

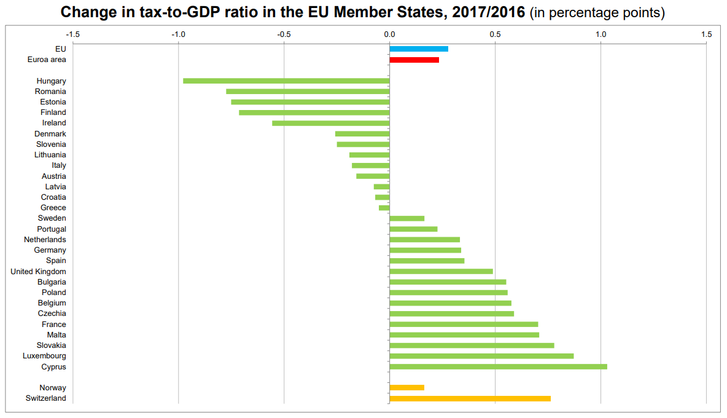

Magyarország lett az EU legnagyobb adócsökkentője

Rencz Botond, az EY vezérigazgatója: Az Eurostat ábrája a GDP arányos adóterhelés változását mutatja 2016-ról 2017-re.

Magyarország a két évvel ezelőtti 39,3 százalék után tavaly 38,4 százalék-os adócentralizációs rátát mutatott fel,

EZZEL A LEGNAGYOBB MÉRTÉKBEN (0,9 SZÁZALÉK) NÁLUNK CSÖKKENT AZ ADÓTERHELÉS AZ EU-BAN.

Annak ellenére, hogy ez az időszak gyorsuló gazdasági növekedést hozott Európának, az unióban az évszázad legmagasabb adóterhelése érvényesült (41,4 százalék). A régiós országok között még mindig a hazai mutató a legmagasabb, de kedvező tendencia mutatható ki ebben az összehasonlításban az egyébként átlag feletti GDP növekedés mellett is. Mindez arra utal, hogy a csökkenés jobban kötődik az adóintézkedésekhez, mint a GDP növekedéshez.

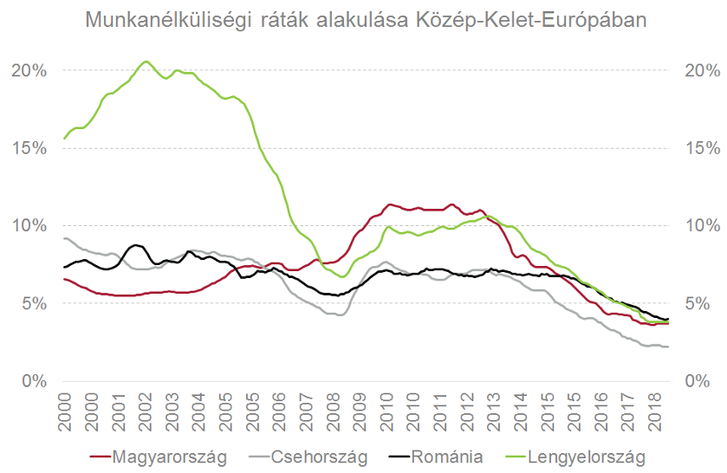

Egyre feszesebb a munkaerőpiac a közép-kelet-európai régióban

Móricz Dániel, befektetési vezető, HOLD Alapkezelő Zrt.: A 2018-as esztendőben rekord alacsony szintre süllyedtek a munkanélküliségi ráták Közép-Kelet-Európában (KKE). Ennek köszönhetően a reálbérek továbbra is jelentősen (Romániában és Magyarországon kétszámjegyű mértékben), a GDP növekedését meghaladó mértékben emelkednek. Az elmúlt 3-5 év bérnövekedésének eredményeképpen mára a KKE-i keresetek elérték például a görög vagy a portugál szintet, így régiónk veszített valamennyit versenyképességéből.

A feszes munkaerőpiacnak számos pozitív és negatív következménye van. Áldásos hatás, hogy a magasabb bérek lassíthatják, szerencsés esetben vissza is fordíthatják a munkaerő kivándorlását Nyugat-Európába. Emellett a belső fogyasztás egy globális lassulás esetén is relatíve erős maradhat, tompítva a globális konjunktúra negatív következményeit.

A kapacitáshiány a munkaerőpiacon egyben azt is jelenti, hogy a növekedési ütem fenntartásához a termelékenységet javító beruházásokra, hosszú távon pedig az oktatás színvonalának emelésére van szükség. Rövid távon azonban a munkaerőhiány az inflációs várakozások emelkedését okozza és akadályozza a gazdaság további fenntartható pályán történő növekedését. A gazdaságpolitika feladata, hogy ezt a helyzetet anticiklikus módon költségvetési és monetáris politikai eszközökkel (jelenleg szigorral) kezelje. E tekintetben a közép-kelet-európai országok eltérő módon viszonyulnak a helyzethez: a csehek a legszigorúbbak, a magyarok a leglazábbak.

A régió is megszenvedte a feltörekvő piacok mélyrepülését

Gyurcsik Attila, az Accorde Alapkezelő Zrt. befektetési Igazgatója: A közép-európai régió is megszenvedte a fejlődő piacok idei évi mélyrepülését. Dollárban nézve a BUX közel 6 százalékot esett, a cseh PX 9 százalékos mínuszban van. Idén lengyel barátaink teljesítettek a leggyengébben a régióban, a lengyel index 13 százalékos mínuszt produkált az év elejétől.

Üdítő kivétel a negatív teljesítmények mellett a román piac, amely több mint 15 százalékkal emelkedett idén dollárban. Meglátásunk szerint a román piac felülteljesítése elsősorban annak köszönhető, hogy még mindig közel 40 százalékos diszkonton forog a régiós részvényindexek árazásához képest és közel 9 százalékos osztalékot fizet évente.

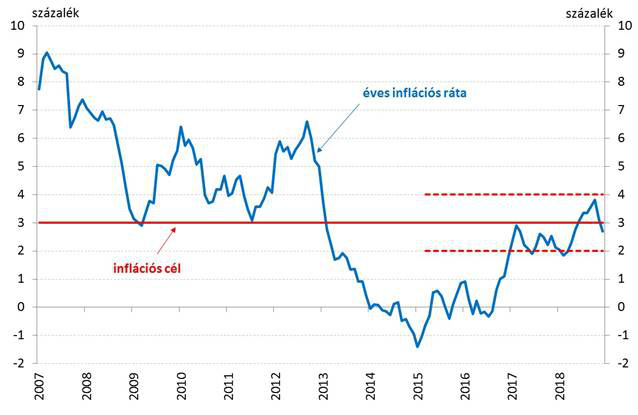

Infláció 2018: közel az árstabilitás

Virág Barnabás, a Magyar Nemzeti Bank ügyvezető igazgatója: A 2018-as év egyik kiemelkedő makrogazdasági jelensége a már-már tartósan eltűnni látszó infláció globális visszatérése volt. A 2008/2009-es válságot követően a központi bankok legfontosabb feladata a defláció elkerülése és az inflációs rátáknak a jegybanki célértékek közelébe történő visszavezetése volt.

Nem történt ez másképp Magyarország esetében sem. A hazai monetáris politika ráadásul nehezített pályán mozgott. A nemzetközi gyakorlattal ellentétben a 2007-től érvényes 3 százalékos inflációs cél koordináló erővel gyakorlatilag alig rendelkezett. Innen nézve is komoly eredmény, hogy a hazai infláció 2018-ban – már két éve – szinte folyamatosan a jegybanki toleranciasávon belül alakult. Az adatok alapján a Magyar Nemzeti Banknak sikerült úgy kezelnie az inflációt, hogy közben a 3 százalékos inflációs cél horgony szerepe is megerősödött. 2019 egyik legfontosabb feladata eredményeink megőrzése és az árstabilitás immár fenntartható elérése lesz.

Lépéskényszerben van a magyar jegybank

Baksa Dániel, Közép-Európai Egyetem és MTA-KRTK: Az ábra azt mutatja, meg hogy hogyan alakultak az inflációs alapfolyamatok (piaci szolgáltatások, iparcikkek és tartós fogyasztási jószágok árváltozása) a visegrádi országokban. Ez a mutató segít abban is, hogy jobban megértsük a reálgazdasági folyamatok hátterét. Ha a GDP bővülése az infláció élénkülése nélkül valósulna meg, akkor a növekedés motorja a gazdaság hosszabb távú fundamentumainak a javulásából vezethető le, ellenkező esetben pedig csak az átmeneti keresletélénkítő sokkok generálják a növekedési számokat pl.: a kormányzati költekezés a választások évében, vagy éppen az európai uniós pénzek gyorsított felhasználása.

Ezek alapján azt mondhatjuk, hogy új erőre kapott az alapvető termékek inflációja, sőt mi magyarok ebben is csúcstartónak számítunk. A magas reálnövekedés mögött elsősorban átmeneti, ciklikus tényezők játszanak szerepet. Ugyan a magyar jegybank rövid távon (a teljes infláció tekintetében az éppen kedvező nyersanyagáraknak köszönhetően) még képes teljesíteni törvényi kötelezettségét, de ha továbbra is kitart az extrém laza monetáris politikája mellett, akkor meg kell barátkoznunk azzal a tudattal, hogy a további magas növekedés csak gyorsuló infláció mellett valósulhat meg. Ebből az is következik, ha az MNB igyekszik majd megfelelni a törvényi mandátumának, akkor 2019-ben a régi-új vezetés - követve más szomszédos országok nemzeti bankjait -

NEM KERÜLHETI EL A MONETÁRIS KONDÍCIÓK SZIGORÍTÁSÁT, HOGY VISSZAFOGJA A HAZAI KERESLETET ÉS AZ ALAPVETŐ TERMÉKEK ÁRAINAK GYORSULÓ EMELKEDÉSÉT.

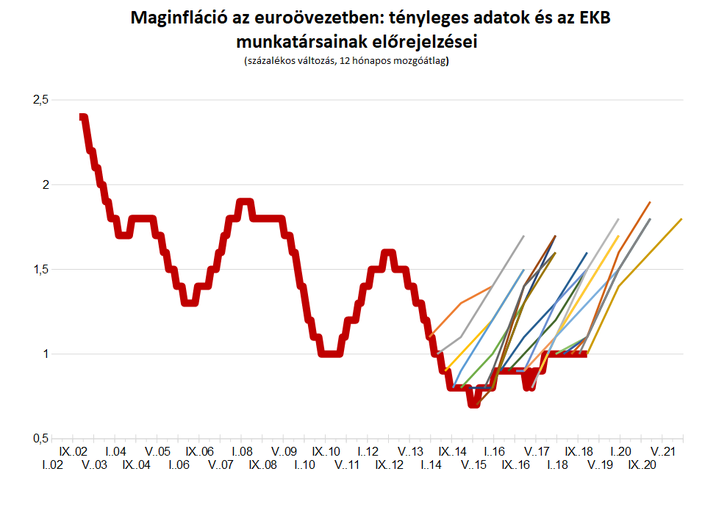

Európai Központi Bank: hihetünk-e még az előrejelzéseikben?

Darvas Zsolt, Bruegel és Budapesti Corvinus Egyetem: 2015 és 2018 között az Európai Központi Bank (EKB) nagy mennyiségű eszközvásárlási programot hajtott végre annak érdekében, hogy a kissé homályosan definiált inflációs célját („középtávon 2 százalék alatti, de ahhoz közeli infláció”) elérje. Mivel a fő inflációs mutatószámot az energia- és élelmiszerárak nagy mértékeben tudják mozgatni, érdemes az úgynevezett maginflációs mutatószámot nézni, amely nem tartalmazza ezeket.

Az ábra mutatja, hogy bár a maginfláció 2015 elejéig tartó esése megállt, és néhány tizedpontnyit még emelkedett is, de az elmúlt években beállt az egyszázalékos értékre, miközben az EKB negyedévente megjelenő előrejelzései makacsul (és hibásan) jósolták a 2 százalékhoz közelítést a jövőben. A legfrissebb, 2018 decemberi előrejelzés is a korábbi mintát követi. Az ábrán az aktuális adatokat az élénkpiros vonal mutatja (százalékos változás, 12 hónapos mozgóátlag), míg a fennmaradó színes vonalak az EKB negyedéves előrejelzéseit mutatják.

Az ábra alapján legalább három fontos következtetés vonható le:

- Egyrészt, a múltbeli hatalmas előrejelzési hibák aláássák a jelenlegi előrejelzések hitelességét.

- Másrészt, ha az EKB valóban 2 százalékhoz közeli inflációt szeretne, akkor nem abbahagyni kellene a nettó eszközvásárlást (amelyre 2018. december 19-én kerül sor), hanem újabb monetáris lazítási programot kidolgozni.

- Harmadrészt, lehetséges, hogy az EKB saját eszközeivel nem képes a maginflációt 2 százalék körülire emelni, hasonlóan például a japán jegybankhoz, amely még az EKB-nál is erőteljesebb monetáris politikai eszközökkel próbálta a 2 százalékos inflációt elérni – sikertelenül.

Így felmerülhet az EKB inflációs céljának az újragondolása. Ebben a tanulmányban részletesen vizsgálom ezen lehetőségeket, míg ez a blogbejegyzés röviden összefoglalja a lényeget.

Kövesse az Indexet Facebookon is!

Követem!