Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Sorra függesztik fel izraeli járataikat a légitársaságok, a Wizz Air is megszólalt

Sorra függesztik fel izraeli járataikat a légitársaságok, a Wizz Air is megszólalt - Nyár elején újraindulnak az Uber-taxik Magyarországon

- Hasít a Yettel, de az arabok még sehol

- Jól járhatnak a 30 év alattiak, elindult a kormány új támogatási programja

- Ezt mindenki megérezheti, újabb kihívást kaptak az európai autógyártók

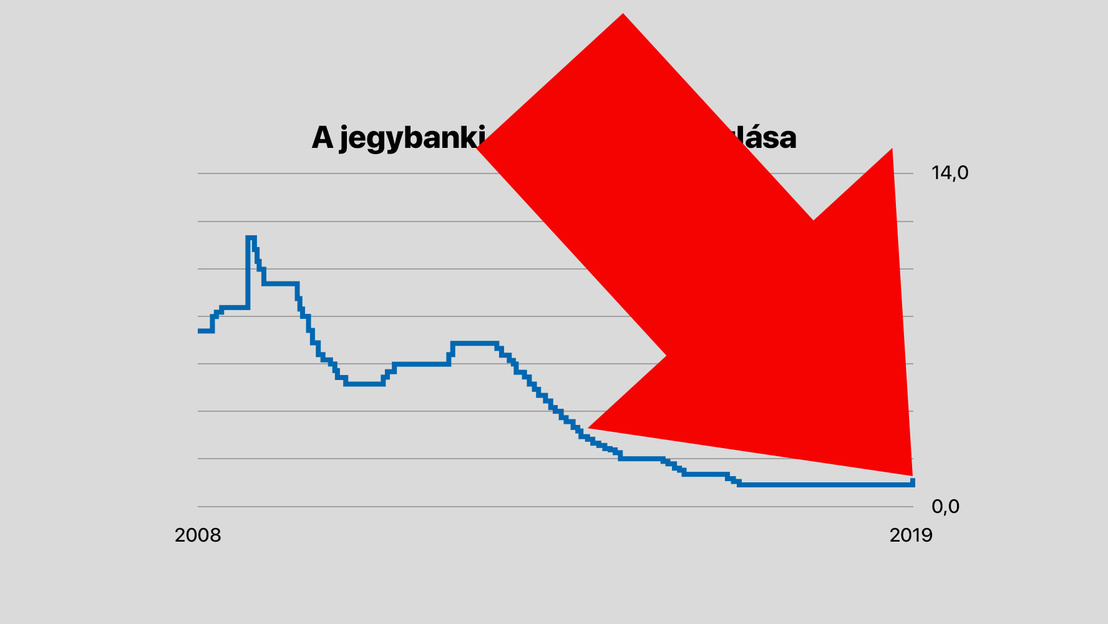

Kedden kettő órakor hirdeti ki a szokásos havi kamatdöntését a Magyar Nemzeti Bank. Az elemzők és a piaci várakozások szerint is közel van már a jegybank kamatemelése, ami alapjaiban határozhatja meg Magyarországon a makrogazdasági folyamatokat a következő években.

A jegybanki alapkamat szintje egy hétköznapi ember számára egy távoli és nagyon szakmainak tűnő dolog, de valójában áttételesen komoly hatása van

- az infláció miatt arra, hogy mennyit tudunk vásárolni a fizetésünkből, tehát hogy mekkora a bérünk vásárlóereje,

- ha változó kamatozású hitelünk van, akkor a törlesztőrészletre, vagy ha még nem vettünk fel hitelt, a választható hitelek drágaságára,

- ezen kívül pedig még egy csomó dologra, többek között az államadósság finanszírozásának költségére, ezen keresztül pedig a költségvetésre, és végeredményben a gazdasági növekedésre is.

A jegybank monetáris tanácsa a legutóbbi, februári ülésén a kamat tartása mellett döntött, de a döntés indoklásában már megemlítették, hogy "felkészültek a monetáris politika normalizációjára". Ez azt jelenti, hogy szépen lassan jöhet majd a kamatemelés. Hogy milyen lassan, az az utóbbi pár hét világgazdasági történései alapján egyáltalán nem egyértelmű, de erre még visszatérünk.

Viszont az ún. "nemkonvencionális eszköztárral kapcsolatos" lépéseket akár kedden is bejelenthetik (akiket érdekelnek az ilyen szakmai részletek: a forintlikviditást nyújtó swapállomány csökkentését és a betéti kamat emelését jelentik ezek az intézkedések.)

Hogy mi alapján dönt a jegybank?

A Magyar Nemzeti Bank törvényben meghatározott elsődleges célja az árstabilitás elérése és fenntartása, ami a gyakorlatban a 3 százalékos inflációs cél biztosítását jelenti középtávon.

A jegybanknak elsősorban az alapkamat meghatározásán (másodsorban pedig a már emlegetett nemkonvencionális eszközökön) keresztül van hatása a gazdaságban forgó pénz mennyiségére. A kereskedelmi bankok a pénzük egy részét a jegybanknál tartják, az MNB erre a betétállományra a jegybanki alapkamatot fizeti. Ha ezt a kamatot emelik, akkor a kereskedelmi bankoknak relatíve jobban megéri a jegybanknál tartani a pénzüket, és a gazdaságban forgó pénz mennyisége csökken.

Az alapkamat viszont a lakosság megtakarítási hajlandóságára is hatással van, hiszen az állampapírok hozama is a jegybanki alapkamat szintjétől függ. Itt is ugyanaz a mechanizmus, mint a bankoknál: ha sokat fizet az állampapír, jobban megéri megtakarítani, és így kevesebb pénz forog a gazdaságban.

Ha a pénz mennyisége csökken, akkor minden más változatlansága mellett felértékelődik más pénzekhez képest. Hiszen alapesetben ha valamiből kevesebb van, akkor az többet ér. Így van hatással a jegybanki alapkamat a forint árfolyamára is.

Ha azonban az alapkamat nő, akkor a bankok is drágábban tudnak hitelezni, az embereknek jobban megéri megtakarítani, amivel a jegybankok "hűteni" tudják a gazdaságot, ha úgy ítélik meg, hogy az kezdene túlhevülni (túl nagy kezd lenni az infláció, a bankok erőn felül hiteleznek). Ezen keresztül vannak végeredményben hatással az árakra, hiszen

ha csökkentik a gazdaságban lévő pénz mennyiségét, azzal az inflációt is kordában tudják tartani.

És hogy mitől függ, hogy mikor lép a jegybank? Nagy Márton, az MNB alelnöke a bécsi Euromoney konferencián januárban arról beszélt, hogy ha az éves adószűrt maginfláció eléri, illetve meghaladja a 3 százalékot, az a jegybank számára elegendő bizonyíték lesz arra, hogy meg kell kezdeni a monetáris politika szigorítását, és ezt a 3 százalékos szintet a jegybank legutóbbi döntéséhez fűzött indoklása is külön megemlíti.

A maginfláció az energia- és élelmiszerárak nélkül mutatja meg az árak átlagos növekedését (ezt azért szokták külön venni, mert a fő inflációs mutatószámot az energia- és élelmiszerárak nagy mértékeben tudják mozgatni). Az alábbi ábrán az látszik, hogy a Nagy Márton által emlegetett adószűrt mutató idén januárban elérte a 3 százalékos szintet.

Ami viszont azért is lesz különleges helyzet, mert ilyesmi 2016 áprilisa óta nem volt (akkor a jegybank 1,15-ről 0,9 százalékra csökkentette az alapkamatot, amihez azóta nem nyúlt hozzá).

Volt már egy nagy vita az emelésről

A kamatemelés szükségességéről tavaly nyáron alakult ki egy nagyobb vita jegybankon belül, amikor többször is 330 felett járt a forint-euró árfolyam, ami mostanában inkább a 320 alatti régióban szokott mozogni. Akkor alapvetően nemzetközi folyamatok miatt gyengült a forint.

A dolog azzal kezdődött, hogy az amerikai jegybank szerepét betöltő Fed 2015 decemberétől kezdve elkezdett kamatot emelni, aminek hatására most ott tartunk, hogy már nemcsak a feltörekvő országok körében számít kirívóan alacsonynak a magyar állampapír hozama, de egyes időtávokon már a jóval biztonságosabb amerikai kötvények is jobb befektetést jelentenek. A világban ráadásul nincs olyan befektetés, amire így vagy úgy nem hat a Fed által meghatározott kamatszint, ezért a világ jegybankjainak általában le kell követniük a Fed döntéseit (erről ebben a cikkben írtunk részletesebben).

Szintén a jelenlegi helyzet előzménye, hogy az Európai Központi Bank véget vetett az eszközvásárlási programjának. Az elmúlt években az olcsó hitelezést, a részvényárak elszaladását és az államkötvények olcsóságát elsősorban az Európai Központi Bank (EKB) programja, a mennyiségi lazítás okozta, ami azonban véget ért tavaly nyáron.

A befektetők elkezdték kevéssé kockázatos, de a kamatemelések miatt több hozamot biztosító nyugati állampapírokba tenni a pénzüket az olyan feltörekvő piaci eszközök helyett, mint például a török vagy az argentin állampapír, ami komoly problémákat is okozott ezeknek az országoknak, de a magyar forint is megérezte ezt a folyamatot. A régióban ráadásul sok jegybank már megkezdte az alapkamat emelését, ezért a magyar jegybankban is voltak, akik a nyáron már amellett érveltek, hogy az MNB kezdjen korábban bele a kamatemelésbe.

A lépéspártiak azzal érveltek nyáron, hogy a kamatemelés és a forint erősödése visszaszorítaná a magyarországi és a más országokból importált inflációt, a devizaadósságok törlesztése kisebb terhet jelentene, és többet érne a magyar munkaerő forintbére nemzetközi összehasonlításban, ami esetleg csökkenthetné a fiatalok, a jó munkaerő elvándorlását.

Nyáron még tényleg korai lett volna emelni

A kiváráspártiak érvrendszere szerint Magyarország az elmúlt években szép halkan, a közvélemény előtt nem ismerten egy kiváló árfolyam- és kamatrezsimet épített fel.

Ennek az volt a lényege, hogy az alacsony kamat és a gyenge forint segítette a magyar gazdaság versenyképességét, és a magas külkereskedelmi aktívumunk éppen azért nem okozott forinterősödést, mert alacsony volt a kamat. Így versenyképesek maradtunk, ráadásul az adósságunkat sikeresen konvertáltuk devizáról forintra, nem is fájt annyira a gyenge forint sehol. Mivel a világban nem volt infláció, így a gyenge deviza ellenére sem emelkedtek érdemben a hazai árak.

A nyári vitában emellett a kamatemelést ellenzők azt is felhozták, hogy a gyengébb forint kedvez a magyar exportőröknek, a gyenge forint idején többet érnek forintban az uniós források, és többet érnek a külföldön dolgozók hazautalásai, és az sem egy utolsó szempont, - bár a jegybank elvileg nem tarthatja szem előtt - hogy a gyenge forint az MNB nyereségességét támogatja.

A jegybank végül az alapkamat tartása mellett döntött, kötelességének téve eleget, ugyanis nem a forint árfolyamát, hanem az infláció alakulását vette figyelembe. A vitában végül a kiváráspártiaknak lett igazuk, ugyanis ahogy az ábrán is látszik, a forint a nyári hónapokat követően visszaerősödött.

Egy részét már beárazta a piac

És hogy mi várható, ha hamarosan viszont már tényleg a kamat emelése mellett dönt majd a jegybank?

A kamatemeléssel drágább lenne a forinthitelek törlesztése, vagyis a magyar cégeknek, az államnak és a háztartásoknak is többet kellene fizetniük a hiteleikért. Elég sok magyarnak van változó kamatozású hitele, még ha az elmúlt időben népszerűbbek is lettek a fix kamatozású hitelek.

A kamatemelés ugyanakkor visszaszoríthatja az egyre erősödő inflációt, ami pozitív hatással van a fizetések a vásárlóerejére. Valamennyire a forint is erősödhet a kamatemeléstől.

Persze kérdéses, hogy mekkora erősödésre kell számítani, ugyanis ahogy az ábrán is látszik, a piacon már a jegybank lépése nélkül is bekalkulálták a kamatemelést, januárban - Nagy Márton nyilatkozatától valószínűleg nem függetlenül - például már volt is volt egy nagyobb forinterősödés.

Az emelés még arrébb lehet

És végül térjünk rá a cikk elején emlegetett kamatemelés kérdésére. A jegybank egy ideje már elkezdte kommunikálni, hogy tervezik a kamatpolitika szigorítását, és az eddigi döntéseik alapján úgy néz ki, hogy elsősorban a hazai gazdasági folyamatokat veszik figyelembe. Azonban ezek a folyamatok nem légüres térben léteznek, hanem a nemzetközi gazdaságba beágyazva alakulnak.

Ebben viszont az utóbbi pár hónapban voltak változások: a brexit és a kínai gazdasági lassulás jelentette kockázat mellett megjelent a német gazdaság gyengélkedése is, mint egy tényező, amit figyelembe kell venni. Valószínűleg emiatt is döntött úgy az Európai Központi Bank, hogy idén már nem emel kamatot, ráadásul nem csak - a korábbi várakozásokkal szembe menve - nem szigorít, hanem a hitelezés fellendítésének érdekében új hosszú távú refinanszírozási programot indít, tehát lazít. Emellett az is növeli a magyar jegybank mozgásterét, hogy az amerikai jegybank, a Fed is bejelentette múlt héten, hogy a lassabb amerikai gazdasági növekedés miatt idén már nem emel kamatot.

Végeredményben azonban persze nem ez, hanem az infláció alakulása kell hogy meghatározza a magyar jegybank döntését.

(Címlap és borítókép illusztráció: szarvas / Index)

Kövesse az Indexet Facebookon is!

Követem!