Így reagált az MNB a vágtató inflációra: durva kamatemelést jelentett be

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Pécsen füst nélküli termékek új gyártóközpontja jön létre

Pécsen füst nélküli termékek új gyártóközpontja jön létre - Már az ENSZ-főtitkár asztalán van egy rejtélyes magyar innováció

- Nagy Márton elárulta, hogy mi a terve a magyar gazdasággal

- Nemzetközi elismerést gyűjtött be a Kalocsa–Paks Duna-híd építési projektje

- Megszólalt a jegybank Magyarország aranytartalékáról

Az elmúlt hetekben belföldi és nemzetközi gazdasági hatásra meglehetősen szélsőséges utat járt be a forint árfolyama: az euróval szembeni 400 forint alatti szintekről az S&P hitelminősítő döntését – miszerint stabilról negatív kilátásúra minősítette a magyar állampapírok hitelminősítését, igaz, még mindig a befektetésre ajánlott kategóriában tartva –, illetve az oroszok gázpiaci játszadozása miatti augusztusi európai energiapiaci árrobbanást követően egészen 414 fölé gyengült. A dollárral és a svájci frankkal szemben is új mélypontokra gyengült a magyar fizetőeszköz: előbbinél 417,359, míg utóbbinál a 432 forint volt az új negatív rekord.

Mindez a magyar gazdaság importszükséglete, különösen pedig a költségvetésnek extra terheket jelentő rezsicsökkentés valamilyen szintű fenntartása miatt az inflációra is súlyos hatással van, egyre gyorsítja a pénzromlás ütemét. A költségemelkedés átárazódása a korábbi várakozásokkal szemben tovább gyorsult júliusban is, és az elemzőket is meglepő, átlagosan 13,7 százalékos inflációt jelentett a KSH. Az MNB számításai szerint a rezsicsökkentés részleges kivezetése önmagában három százalékkal növeli a következő hónapokban az inflációt, amely akár húsz százalék fölé emelkedhet.

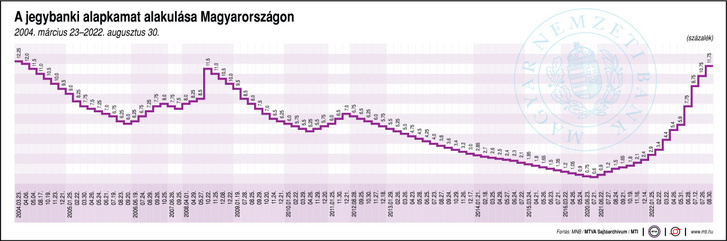

Ezért is övezi kiemelt figyelem a Magyar Nemzeti Bank Monetáris Tanácsának augusztus végi kamatdöntő ülését. Miután ugyanis az elmúlt hetekben tartotta magát a korábban bejelentett stratégiájához, és egy szintre hozta a jegybanki alapkamatot és az egyhetes irányadó betéti kamatot, 10,75 százalékos kamatszintet állítva be, a befektetői várakozásokkal ellentétben nem változtatott a kamatszinten. Ez az újabb beavatkozásban bízó spekulánsok lépései miatt ismét hullámvasútra küldte az árfolyamot. A döntés előtti elemzői konszenzus újabb jelentős, 100 bázispontos emelést, így az alapkamat 11,75 százalékos emelését vetítette előre. Ennél magasabb alapkamatra utoljára a Medgyessy-kormány idején volt példa Magyarországon.

A Monetáris Tanács pedig hozta az elemzői várakozásokat, és 11,75 százalékra emelték az alapkamatot.

Emellett megteremtették annak a lehetőségét is, hogy a kamatemeléshez is legyen mozgástér, ha szükség esetén a következő havi kamatdöntő ülés előtt kellene beavatkozniuk, például a szokásos csütörtöki egyhetes betéti tender alkalmával megállapított kamatszinttel. Az egyhetes fedezett hitel kamatszintjét ugyanis 14,25 százalékra emelték.

A kamatdöntés előtt 406,9 forint körül ingadozott az euró, 406,2 forint körül a dollár és 418,3 forint körül a svájci frank jegyzése. A kamatdöntés után negyedórával mindhárom devizával szemben kis mértékben erősödött a forint: az eurót 406,4, a dollárt 405,2, a svájci frankot 417,4 forinton jegyezték.

Borúlátó prognózisok a hosszan velünk maradó magas alapkamatról

Kiss Péter, az Amundi Alapkezelő befektetési igazgatója a döntés kapcsán úgy fogalmazott, hogy az MNB hozta a kötelezőt, azaz amit a piac és az elemzők előzetesen vártak. Ennél kevesebbet nem lett volna szerencsés emelni a 400 feletti euróárfolyam és a továbbra is emelkedő pályán mozgó infláció miatt, ennél nagyobb emelés pedig talán túlzó és elhamarkodott lett volna, amikor a piac sem várt ennél többet. Szerinte a jegybanknak szárazon kell tartania a puskaport az elkövetkező időszakra, amikor a hazai infláció akár húsz százalékra is felszaladhat, és a megugró európai energiaárak miatt a folyó fizetési mérleg és a költségvetés hiánya egyre nagyobbra nő. Ezek közül egyik sem forinterősítő tényező, a gyengülő deviza pedig tovább fokozhatja az inflációs nyomást.

Ahogy gyűlnek a fellegek a magyar gazdaság felett, és az inflációs nyomás nem enyhül, minden bizonnyal felül kell vizsgálnunk az alapkamat 13 százalék körüli tetőzésére vonatkozó előrejelzésünket – tette hozzá Kiss Péter. A jelenlegi szcenárióelemzésük alapján az MNB akkor tudná csak befejezni a kamatemelési ciklust, ha érdemi fordulat bontakozna ki a fejlett régiós országok inflációs mutatóiban, az európai energiaárak nem emelkednének tovább, az euró árfolyama 400 alá kerülne a forinttal szemben, és sikerülne tető alá hozni a megállapodást az Európai Bizottsággal. „Ez egy elég magas léc, amit meg kellene ugrani, de nem lehetetlen. A kockázatok azonban egyelőre egyértelműen felfelé mutatnak” – tette hozzá Kiss Péter.

Suppan Gergely, a Takarékbank vezető elemzője szerint bár a jegybank világszinten is egyedülállóan elkötelezett az infláció kamatemelési ciklussal való letörése iránt, mégis, egyelőre inkább külső hatások, illetve az EU-val az uniós források elérhetőségével kapcsolatos viták miatti bizonytalanságok dominálnak mind az infláció, mind a forintárfolyam alakulása terén. Figyelemreméltónak tartja, hogy a határidős kamatlábak továbbra is masszív kamatemelési ütemet árazva egy hónap múlva 13,40 százalék, három hónap múlva 14,50 százalék, hat hónap múlva 14,80 százalék, míg egy év múlva 14 százalék körüli kamatszintet jeleznek előre, majd ezt követően látványosan csökkenésnek indulhat a hazai kamatszint 11,50 százalékig. Úgy véli, hogy az inflációs kockázatok erősödése miatt

az év végére 13,50 százalékos csúcsig emelkedhet az alapkamat, továbbra is jelenlévő felfelé mutató kockázatok mellett, és utána ezen a szinten maradhat egy meghatározott ideig.

Az egyhetes betéti kamat, valamint az alapkamat mérséklésére legkorábban 2023 második felében számítunk, amennyiben az inflációs folyamatok arra utalnak, hogy az infláció 2023 után visszatérhet a toleranciasáv 4 százalékos teteje alá, így a jövő év végére a várakozásunk szerint 9 százalékra csökkenhet az alapkamat, annak érdekében, hogy a lassuló globális gazdasági környezetben kevésbé fékezze a reálnövekedést és a beruházásokat a kamatszint, miközben az infláció egy jelentős része kínálati oldali. Mivel azonban a jelenlegi globális inflációt azonban főleg a megélhetéshez szükséges áruk árának meredek emelkedése növeli, ami önmagában is fékezni fogja a gazdaságokat a vásárlóerő visszaesésének hatására, egyre erősítve a recessziós aggodalmakat. Ezért a monetáris kondíciók túlszigorítását is érdemes lenne elkerülni – tette hozzá Suppan Gergely.

Az MNB további határozott kamatemeléseket és új forintlikviditást csökkentő eszközöket jelentett be

A jegybank elkötelezett a kamatemelési ciklus határozott folytatásáról, illetve az emelések hatásának felgyorsítását lehetővé tevő forintlikviditást szűkítő intézkedésekről döntött a Monetáris Tanács – jelentette be Virág Barnabás, az MNB alelnöke a tanács ülését követő szokásos sajtótájékoztatón. Mivel a következő hónapokban is erőteljes inflációnövekedést vár az MNB – számokat azonban a gazdasági környezet bizonytalansága és a szeptember eleji inflációs prognózis miatt nem kívánt mondani az alelnök –, ezért

egyelőre azt is nehéz belőni szerinte, hogy milyen szinten és mikor tetőzhet az áremelkedési ütem.

Amit egyébként egyrészről gyorsíthat az energiaárak növekedése – augusztusra például 15-16 százalék közötti inflációt vár az MNB –, a magyarországi hatósági árak kivezetése, másrészt a gazdasági növekedés lassulása már a fékezés irányában hathat. Azt azért megjegyezte, hogy az emelkedő inflációs pálya mögött egyre inkább a monetáris politika hatáskörén kívül álló körülmények vannak. Ezek között említette az orosz-ukrán háborút, a koronavírus-járvány esetleges újabb hullámát, a magas nyersanyagárakat és a továbbra is akadozó szállítási láncokat. ami mind növeli a recesszió kockázatát a világgazdaságban, amit a romló bizalmi indikátorok is alátámasztanak. A tartósan magas nyersanyag- és energiaárak hatásai, illetve az európai aszályhelyzet tovább növeli a külső inflációs hatásokat a következő hónapokban, ugyanakkor a visszaeső gazdasági növekedéssel párhuzamosan 2023-tól várhatóan a nyersanyag- és energiaárakkal együtt a globális infláció is mérséklődik az MNB várakozása szerint.

Virág Barnabás szerint a harmadik negyedéves GDP növekedés nulla körüli szinten alakulhat, ami a negyedik negyedévre már zsugorodást vetít előre. Már júliustól látszik a konjuktúra romlása. Szerinte a magas inflációnál csak egy rosszabb van, amikor már túl magas, és a gazdaságpolitika számára kontrollálhatatlanná válik a helyzet.

Megismételte, hogy az MNB a kamatemelési ciklust addig folytatja, amíg az inflációs kilátások fenntartható módon a céllon stabilizálódnak és a kockázatok kiegyensúlyozottá válnak. Ezt elősegítendő pedig három, jegybanki alapkamatszinthez kötött intézkedést jelentett be:

- a bankok kötelező tartalékrátájának érdemi, egyről öt százalékra növelése, és egy választható önkéntes tartalékráta sáv kidolgozása

- rendszeres diszkont kötvény bevezetése rövid időn belül, és

- hosszú lejáratú betéti eszköz bevezetése.

Ezzel gyakorlatilag az a célja az MNB-nek, hogy annak a bankközi piacon forgó forintlikviditásnak, amit a pandémia alatt belepumpált a gazdaságba egy igen jelentős részét hosszabb távon lekötve kivonja a gazdaságból. Virág Barnabás az intézkedések nagyságrendjét érzékeltetendő, az egyhetes betéti állomány nagyságát említette, hogy a heti 9500-9700 milliárdos egyhetes betétállomány reményei szerint nagyjából felét,

mintegy 5 ezer milliárd forintot terelnének hosszabb lejáratú eszközökbe.

Az intézkedésektől lényegében azt várja a jegybank, hogy a kamatemelések hatása gyorsabban és érzékletesebben jelenjen meg a gazdaságban. Vagyis gyorsabban árazódjanak át a hitelek, és a bankok is jobban rákényszerüljenek a forrásgyűjtésre, azaz emelkedjenek a betéti kamatok is, ezzel is ösztönözve a fogyasztás helyett a megtakarításokat, áttételesen fékezve az inflációt. A jegybanki kamatemelési ciklus végéről szóló döntéshez két körülmény hatásait értékelik: ha az infláció növekedésével kapcsolatos várakozások, illetve a másodkörös inflációs hatások is mérséklődnek, másrészt ha megszületik az EU-val a forrásfelhasználásról a megállapodás.

Varga Zoltán, az Equilor makroelemzője szerint a most bejelentett új intézkedések közül a bankok kötelező tartalékrátájának emelése valamelyest szűkítheti a hitelezést, de nem ezeknek, hanem az alapkamatemelésnek lesz érdemi hatása a hitelezésre. Annak persze lesz némi negatív hatása, hogy ez a három intézkedés jegybanki alapkamathoz kötött, mivel ezzel emelkednek a jegybank költségei, és előreláthatóan veszteséges lehet az idén, márpedig azt a költségvetésnek kell állnia.

Véleményünk szerint a fenti likviditásszűkítő eszközök bevezetése igen erőteljes szigorító lépésnek számít, ami az egyre magasabb kamatokkal párosulva releváns forinterősödéshez kellene, hogy vezessen – jegyezte meg kommentárjában Nyeste Orsolya, az Erste Bank vezető makrogazdasági elemzője. Rövid távon azonban a jelentősebb felértékelődés gátját képezik a rekordmagas tőzsdei energiaárak, melyek a külkereskedelmi mérleg, illetve a folyó fizetési mérleg hiányának növekedéséhez vezetve gyengítik a forintot. Amennyiben az EU-nak sikerül a mostani komoly energiakrízist közösen kezelni, és az energiaárakat kedvezőbb irányba befolyásoló intézkedéseket hozni, illetve szeptemberben előrehaladás következik be az EU-val való tárgyalásaink ügyében, a negyedik negyedév akár meglepően gyors forinterősödést is hozhat.

A forint emiatt is kezdett erősödni a döntés publikálását követően. Tőzsdezárás után, este hatkor egy euróért 403,8, egy dollárért 403,17, egy svájci frankért pedig 413,63 forintot adtak a devizapiacon.

(Borítókép: Kaszás Tamás / Index)

Kövesse az Indexet Facebookon is!

Követem!