Olcsó a lakáshitel, ezért is érdemes vigyázni

További Bank és biztosítás cikkek

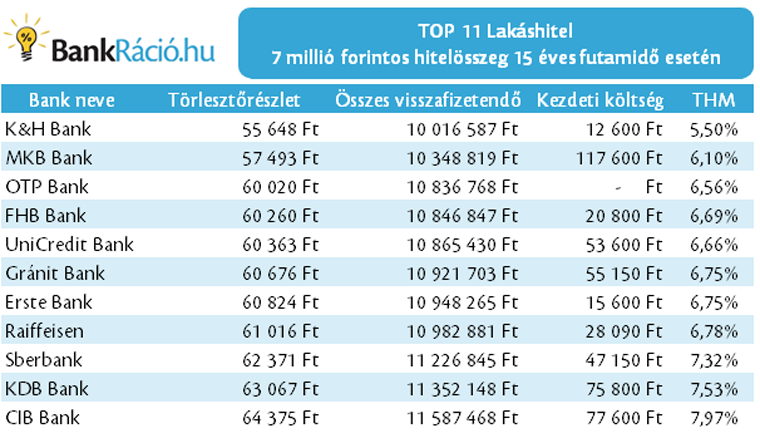

-

Megvásárolta piaci riválisát Mészáros és Keszthelyi Erik alkuszcége

Megvásárolta piaci riválisát Mészáros és Keszthelyi Erik alkuszcége - A Takarék beszáll Mészáros Lőrinc és Keszthelyi Erik alkuszcégének cégébe

- Az MNB megbüntette az állami fejlesztési bankot

- MNB: Több mint 9 millió azonnali fizetés történt márciusban

- 26 milliárd forint veszteséget jelent az OTP-nek a törlesztési moratórium

Valutaváltó

Olcsóbbnak számítanak mostanában a lakáshitelek, de a kapcsolódó kockázatokról sem érdemes elfelejtkezni, hívta fel a figyelmet a Bankráció. Az oldal sorra vette, hogy mikre érdemes figyelni ilyen jellegű döntésnél.

Jelenleg nagy a kockázat a mai hiteleknél, mivel az, hogy most olcsónak tűnnek, egy tipikus jelzáloghitel 20 éves időtávján már eltörpülhet az addig bekövetkező esetleges emelkedések mellett. Ehhez elég végiggondolni, hogy milyen komoly kamat- és egyéb szabályozási változások történtek 1994 óta Magyarországon.

Érdemes tehát védekezni a kamatingadozások ellen, amit többféleképpen is megtehetünk.

- Ne vegyünk fel túl nagy hitelt

- Éljünk a kamattámogatás lehetőségével

- Több évre fix kamatozású hiteleket válasszunk

- Takarékoskodjunk, hogy elő tudjunk törleszteni

Nem lehet elégszer figyelmeztetni, hogy érdemes még a hitel felvétele előtt felmérni, hogy az embernek mekkora jövedelme és mennyi kiadása van egy hónapban, vagyis, mennyi maradhat még a hiteltörlesztésre. Ezt az összeget vizsgálja a bank is, de nem árt a komolyabb változásokra is előrelátóan felkészülni. Ha az ember úgy számol, hogy 20 százalékkal magasabb törlesztőrészletet is ki tudna fizetni, akkor már sokkal kevésbé lesz később kiszolgáltatott.

Már a piaci hitelek néhány banknál olcsóbbak, mint a kamattámogatottak, mégis érdemes lehet az utóbbit igényelni szerepel a Bankráció hitel-összehasonlítójában.

Hatszázalékos kamat alatt ugyan nem jár kamattámogatás a hitelekhez, de még 5 évig védve lehetünk az elszálló díjaktól, ha mégis ezt a konstrukciót választjuk. Különösen a rövidebb, 10 év körüli hiteleknél lehet ez fontos, hiszen az első 5 éves kamattámogatott időszak után már csak kisebb tőketartozásunk lehet a banknál, így kevesebb kamatot is kell fizetnünk. Vagy a kamatkockázat is kisebb már a futamidő végéhez közeledve.

Több évig is lefixálhatjuk a hitelünk kamatát

Némileg drágábbak a fix hitelek, hiszen a bank nagyobb kockázatot vállal a folyósításkor, de megérhet hosszabb kamatperiódusú hitelt választani most (kamatperióduson belül a bank nem változtathatja a hitel kamatát még akkor sem ha a jegybanki alapkamat változik).

Három vagy akár öt évre is fixált termékek esetén ebben az időszakban biztosan nem változik meg a hitel díja, a későbbi változásokra meg jobban fel tudunk készülni. Esetleg elő tudunk törleszteni a megfelelő időben.

Takarékoskodjunk, gondoljuk meg az előtörlesztést

Általában megéri előtörleszteni, érdemes azonban némi díjjal is számolni ilyenkor, hiszen a legtöbb hitel esetén ennek van plusz költsége.

Ha saját megtakarításból előtörlesztünk, akkor maximálisan 1 százalékos díjat számolhat fel a bank, illetve 1,5 százalékot egy jelzálogbank. De az első két év után már ingyen előtörleszthetünk egyszer, ha a törlesztés mértéke nem nagyobb, mint a felvett összeg fele. Akkor is ingyenes lesz a törlesztés továbbá, ha már egy milliónál kisebb tartozásunk áll fent és az előző évben nem törlesztettünk elő.

Kövesse az Indexet Facebookon is!

Követem!