Szörnyen hülyék vagyunk a pénzügyekhez

További Bank és biztosítás cikkek

-

Megvásárolta piaci riválisát Mészáros és Keszthelyi Erik alkuszcége

Megvásárolta piaci riválisát Mészáros és Keszthelyi Erik alkuszcége - A Takarék beszáll Mészáros Lőrinc és Keszthelyi Erik alkuszcégének cégébe

- Az MNB megbüntette az állami fejlesztési bankot

- MNB: Több mint 9 millió azonnali fizetés történt márciusban

- 26 milliárd forint veszteséget jelent az OTP-nek a törlesztési moratórium

Valutaváltó

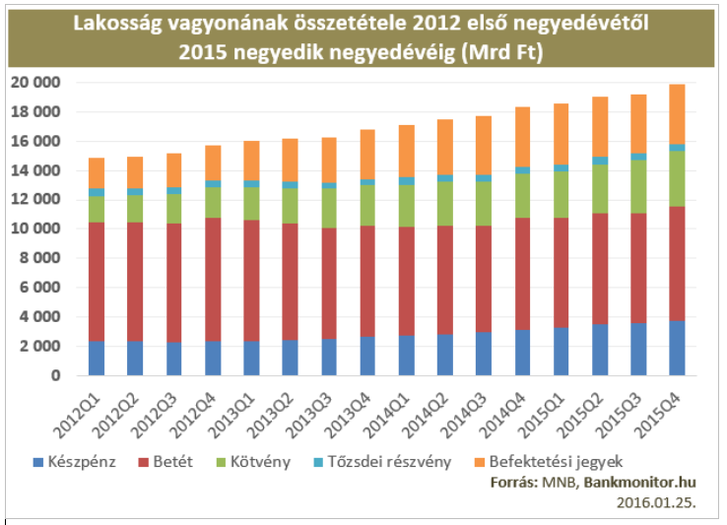

A magyar lakosság még mindig bankbetétben tartja a legtöbb pénzt annak ellenére, hogy ma már szinte semmilyen kamatot nem fizet ez a megtakarítási forma.

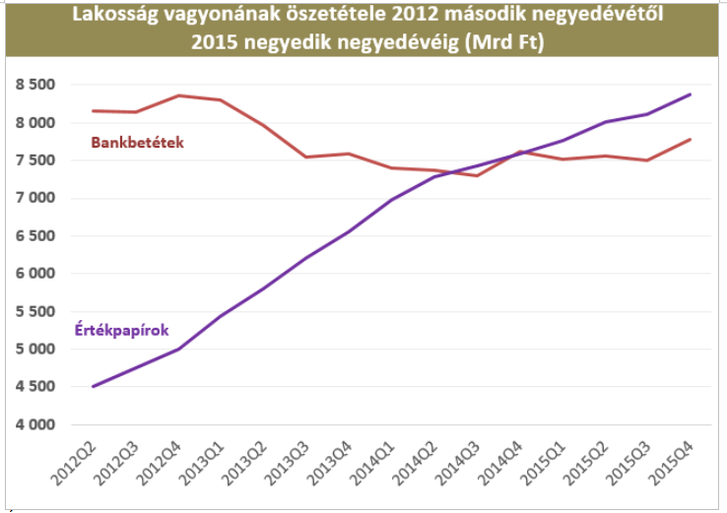

Az viszont a grafikonon is látszik, hogy bár a magyar megtakarítások összességében szépen növekednek, a bankbetétek állománya valójában nem nő, sőt, inkább csökken. A növekedést a kötvények, a befektetési alapok és a készpénz kategóriák adják. Ennek köszönhető az is, hogy ha összeadjuk az értékpapírokat, akkor észrevehetjük, hogy ezek együtt összesen nemrég meghaladták a bankbetéteket. Érdekes, akár történelmi jelentőségű váltásnak is nevezhetjük ezt.

De miért van ez így?

Valószínűleg ezek miatt:

- a kamatok nagyot estek Magyarországon. Pár éve még 5-10 százalékot fizettek a bankok a betétekre. Ma már ez inkább 1-2 százalék körül van. Ilyen körülmények között érthető, ha akiknek van félretehető pénzük, elkezdik keresni, hogy betét helyett mi másba fektethetnének.

- Mindeközben az állam magas kamatokkal igyekszik átcsábítani a befektetőket az állampapírokhoz, hogy az államadósságot ne a külföldiek, hanem sokkal inkább a hazai lakosság finanszírozza. Ez azért fontos, mert egy adott ország lakossága mindig stabilabb megtakarító, mint a külföldi befektetők, spekulánsok. Miközben a bankbetétek csak 1-2 százalékot, az állampapírok 2-4 százalékot fizetnek és ugyanúgy biztos befektetések.

- A magas kamatok mellett az állam sokat reklámozta az állampapírokat, mint befektetéseket.

- A befektetési alapok előretörése mögött részben az a tényező áll, hogy a lakosság hajlamos azt nézni, amikor ilyeneket vesz, hogy mennyit hoztak az elmúlt 1-2 évben. Mivel a visszatekintő hozamok gyakran 10 százalék körül vannak, megveszik, mert azt hiszik, hogy akkor a jövőben is ennyit hoznak majd. Pedig ez egyáltalán nem biztos. Lesznek olyan kockázatosabb alapok, amik a jövőben is magas hozamot adnak majd. De sok alap múltbéli hozama azért magas, mert akkor még a betéti, illetve állampapír kamatok is magasak voltak. Viszont mivel ezek leestek, a jövőben már ezek az alapok sem fognak jól hozni.

Hülyék vagyunk

Hogy a befektetési alapokat sokan félreérthetik, valószínű az alapján a kutatás alapján is, amit a CIB Bank megbízásából a GfK készített. Kimutatták, hogy a heti rendszerességgel internetező 25-69 éves lakosság fele csak közepesnek tartja saját pénzügyi tudását, mindössze egyharmaduk mondta azt, hogy ennél jobban tájékozott. A befektetési alapokkal kapcsolatban csapnivaló a magyarok tudása:

- mindössze 9 százalék vallja magát tájékozottnak

- közepes ismeretekkel 45 százalék rendelkezik

- 46 százaléknak saját bevallása szerint semmi tudása a témában.

A megkérdezettek nyolc százaléka válaszolta azt, hogy befektetési alapban tartja a pénzét. A legtöbben a részvényalapokat, tőkevédett alapokat, ingatlanalapokat és pénzpiaci alapokat ismerik. A származtatott alapokról kevesebb, mint a megkérdezettek 6 százalékának van pontos fogalma. Ha öt millió forintot kellene befektetnie a válaszadóknak,

- töredékük (12 százalék) választana befektetési alapokat,

- míg 35 százalék fektetné a pénzt ingatlanba,

- 30 százalék venne állampapírt,

- 18 százalékuk nemesfémet venne,

- 17 százalék pedig folyószámlán tartaná.

Befektetési alapot a legtöbben a minél magasabb hozam elérése érdekében választanának. Az ingatlanbefektetés, az állampapír és a nemesfém azért is vonzó, mert ezek biztonságos befektetések. Itt is érdemes megállni egy percre, mert hatalmas félreértés, hogy a nemesfém, vagy az ingatlan biztonságos befektetés lenne. Két példával gyorsan lehet cáfolni ezt a tévhitet:

- Magyarországon a lakások ára átlagosan még mindig nem érte el azt a szintet, ahol 2008-ban volt. Lassan 10 év telt el és még mindig bukóban van az az átlagos lakásvásárló, aki 2008-ban fektetett be.

- Az arany árfolyama 2011 elején 2000 dollár volt unciánként. Most 1250 dollár az ár. 5 év eltelt, és aki 2011-ben vásárolt, még mindig csaknem 50 százalékos veszteségben ül.

És akkor mibe fektessünk?

Sajnos nincs olyan befektetés, ami mindenkinek egyformán alkalmas. Hogy kinek mi a jó befektetés, az leginkább attól függ, hogy milyen céllal akarunk befektetni, hogy hány évesek vagyunk, hogy mennyi a jövedelmünk, mekkora a vagyonunk és mennyire szeretjük a kockázatot.

Általánosságban annyit azért megállapíthatunk, hogy ha ma Magyarországon valaki teljesen biztonságos befektetést keres, akkor az állampapírok jelentik a jó választást. Nagyon jó kamatot fizetnek és a Magyar Államkincstárban nagyon olcsó a számlavezetés.

A befektetési alapok között is nagyon jó választások léteznek, de mivel a részvény és a kötvénypiacok is 7 éve szárnyalnak, nem biztos, hogy most van itt az ideje beszállni. Talán inkább olyan érdemes keresni, ami tőzsdei pánikok idején is pénzt tud termelni. Ezek leginkább az abszolút hozamú alapok.

Kövesse az Indexet Facebookon is!

Követem!