Milliárdokat húz ki a kötelező a figyelmetlen autósok zsebéből

Kövesse az Indexet Facebookon is!

Követem!További Defacto cikkek

Egy fogyasztóbarát piacszabályozás megkönnyíti, hogy megtaláljuk a piacon a legjobb termékeket. Ez nemcsak segít nekünk jobban választani, de ösztönözi is a vállalatokat az egészséges versenyre. Ebben a cikkben a kötelező gépjármű-felelősségbiztosítás (kgfb) példáján megmutatjuk, hogy kisebb szabályváltoztatások is milyen komolyan gátolhatják a tudatos fogyasztói viselkedést és ezáltal a piaci verseny működését. 2010 előtt a kgfb-szerződések fordulója mindig január elsején volt, és mindenki 30-60 nappal korábban, tehát novemberben válthatott biztosítót.

A blogról

A Defacto blog szerzői közgazdászok, szerkesztői Kézdi Gábor, Kondor Péter, Koren Miklós, Kőszegi Botond, és Szeidl Ádám, a Közép-európai Egyetem kutatói.Defacto

Nem meglepő, hogy a biztosítók minden novemberben koncentrált reklámkampánnyal próbálták csábítani a fogyasztókat. A kgfb-kampánynak a médiában is komoly visszhangja volt; nehéz volt nem észrevenni az eseményt. 2010-ben azonban megváltozott a szabályozás. Ha valaki 2010. január 1. után vette autóját, a kgfb-szerződésének fordulója az adásvétel napja lett.

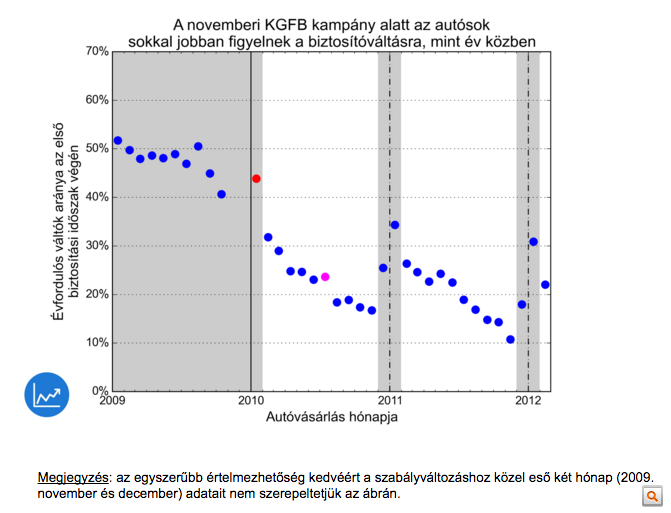

Hogy megértsük a változás hatását, tekintsünk két fiktív autóvásárlót: Jánost és Mártont. János 2010. január közepén vette autóját, míg Márton fél évvel később, 2010 júliusában. Mindketten az évfordulójuk előtt 30-60 nappal válthattak biztosítót. János váltási időszaka részben a 2010 novemberében zajló, még az előző rendszer miatt január 1-jén szerződött rengeteg fogyasztóra irányuló kampányra esett. Mártonnak nem volt meg ez az előnye. Vajon mennyit számított ez a különbség a döntésükben?

A választ az ábrán találjuk. Az ábra vízszintes tengelye az autóvásárlás hónapját jelzi 2009 januárja és 2012 februárja között, míg a függőleges tengelyen azt mutatjuk be, hogy az adott hónapban autót vásárlóknak hány százaléka váltott kgfb-szerződést az első adandó alkalommal. A szabályváltozás időpontját (2010. január 1.) függőleges fekete vonallal jelöltük. Számításainkat egy független biztosításközvetítő cég anonimizált adatbázisán végeztük.

Megjegyzés: az egyszerűbb értelmezhetőség kedvéért a szabályváltozáshoz közel eső két hónap (2009. november és december) adatait nem szerepeltetjük az ábrán.

Az ábráról leolvasható, hogy János (piros pötty) majdnem kétszer akkora hajlandóságot mutatott a szerződésváltásra, mint Márton (lila pötty). Ez a példa egy általános jelenséget takar: 2010-től kezdve a januári autóvásárlók lényegesen aktívabban váltottak biztosítót, mint a nem januáriak. A régi rendszerben vásárlóknál ugyanakkor közel sem ilyen nagy a különbség a váltási hajlandóságot tekintve. Mivel egy éven belül az ajánlatok nem változnak, csak az történhetett, hogy a januári autóvásárlóknak (mint Jánosnak) a sok novemberi hirdetés és újságcikk segített észben tartani a döntést, míg (Márton és más) nem januári vásárlók hajlamosak voltak elfelejtkezni róla.

A novemberi kgfb-kampány figyelemfelkeltő hatása egy másik, az ábrán szembetűnő jelenséget is magyaráz. 2010-től minél később vette valaki az autóját egy adott év januárja és novembere között, annál ritkábban cserélte le szerződését. Ez azért lehet, mert a novemberi kampány és a későbbi vásárlók váltási időszaka között több idő telik el, így jobban elfelejtkeznek a dologról. A decemberi autóvásárlóknál viszont megint megugrik a váltók aránya. Ennek pedig az az oka, hogy az ő váltási időszakuk már a következő évi kampánnyal van egy (a januárinál kisebb) átfedésben.

Persze ennyiből még nem derül ki, vajon mekkora pénzügyi veszteségtől kíméli meg a kgfb-kampány az autósokat. Előfordulhat például, hogy a kampány főleg olyanokat vesz rá a váltásra, akik amúgy keveset nyernek vele, míg a többiek enélkül is figyelnek döntéseikre.

Nem ez a helyzet. Az adatokban azt látjuk, hogy az év közben szerződők közül ugyanúgy sokan elfelejtkeznek a váltásról azok közül, akik tízezer forintos nagyságrendű megtakarításokat érhetnének el, mint azok közül, akik csak néhány ezer forintnyit. Vagyis a szabályozás megváltozása jelentős összegeket csoportosít át a fogyasztóktól a biztosítók felé.

A mintánkban szereplő, 2010-ben autót vásárló új belépők például 2011-ben átlagosan 17 300 Ft-ot takaríthattak volna meg azzal, ha átszerződnek a legolcsóbb biztosítóhoz. Bár a régóta balesetmentesen vezetők számára a megtakarítás csak ezen összeg körülbelül harmada, az új rendszerben az autósok így is milliárdos nagyságrendű potenciális megtakarítást hagynak majd a biztosítóknál a 2010 előtti időszakhoz képest.

Persze ez még nem feltétlenül jelenti a történet végét, hiszen a biztosítók árazása folyamatosan változik, és a közöttük zajló verseny más csatornákon keresztül idővel visszajuttathatja ezt a veszteséget a fogyasztóknak. De lehet, hogy csak az igazán figyelmeseknek.

Ha szeretne a Defacto elemzések megjelenéséről email-tájékoztatót kapni, kattintson ide!

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon