Lenyelik-e az eladók az áfa csökkenését?

Kövesse az Indexet Facebookon is!

Követem!További Defacto cikkek

2006 folyamán a korábban háromkulcsos áfarendszer kétkulcsossá vált. 2006 januárjában a 25 százalékos normál áfakulcs 20 százalékra csökkent, majd 2006 szeptemberében a kedvezményes 15 százalékos áfakulcs 20 százalékra nőtt (az 5%-os áfakulcs változatlan maradt).

A blogról

A Defacto blog szerzői közgazdászok, szerkesztői Kézdi Gábor, Kondor Péter, Koren Miklós, Kőszegi Botond, és Szeidl Ádám, a Közép-európai Egyetem kutatói.Defacto

Az egymást követő, közel azonos nagyságú csökkentés és emelés lehetővé teszi az árhatások aszimmetriájának elemzését. Az áradataink a KSH által számított fogyasztói árindex alapjául szolgáló árfelmérésből származnak, ami havonta, az ország egész területén, termékenként átlagosan közel száz boltban követi termékek széles körének áralakulását.

Az elemzésünkhöz a feldolgozott élelmiszerek főcsoportját használjuk, amit mindkét áfaváltoztatás közvetlenül érintett: 25 termék áfaszintje csökkent le (pl. Albert keksz, narancslé), majd 87 termék áfaszintje emelkedett meg (pl. háztartási keksz, paradicsomlé). A két termékcsoport árazási viselkedése ráadásul meglehetősen hasonló, így nincs okunk feltételezni, hogy lényegesen máshogy reagálnának a költségeik változására.

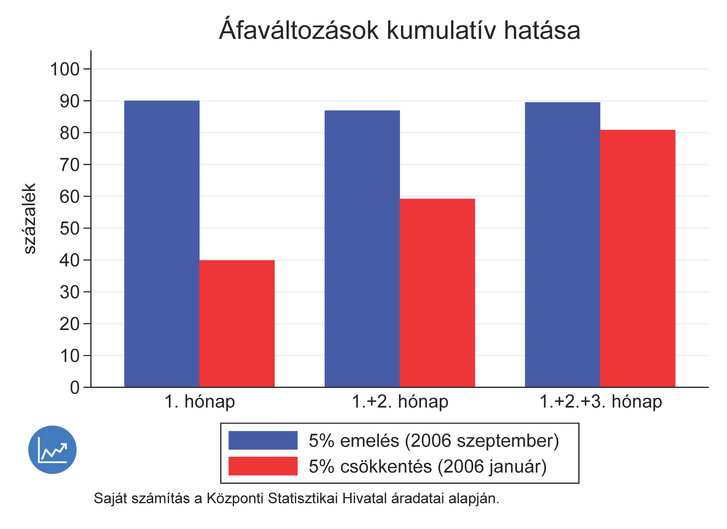

Az 1. ábra mutatja, hogy az érintett termékek ára átlagosan milyen mértékben reagált az áfa változásaira, miután kiszűrtük a rendszeres havi hatásokat (a módszertan részletes leírása itt).

Az ábrán a 100% jelentené azt, hogy az áfaváltozások teljes mértékben átgyűrűztek az árakba: áfaemelés az adóemelés mértékével emelte, vagy áfacsökkentés az adócsökkentés mértékével csökkentette az érintett termékek átlagos árát. A kék oszlop mutatja az áfaemelés, a piros oszlop az áfacsökkentés hatásait; az áfaváltozást követő első hónapban, az első és második hónapban és 3 hónapon belül. Az ábra jól mutatja, hogy az azonnali hatás valóban aszimmetrikus: míg az áfaemelés közel 90 százaléka gyűrűzött át az érintett termékek árszintjébe, addig az áfacsökkentésnek csak 40 százaléka jelent meg árcsökkentésekben.

Azonban ahogy az ábra is mutatja, az aszimmetria csak nagyon rövid életű: két hónap alatt jelentősen lecsökken, és 3 hónap alatt szinte teljesen eltűnik (a megmaradó különbség már hibahatáron belül van).

Erről félrevezető képet kapnánk, ha csak az első hónap adatait vizsgálnánk.

Mi magyarázhatja a boltok elsőre talán meglepő árazási viselkedését? Ennek próbálunk utánajárni a blog-bejegyzés második részében. Ehhez az áremelések és árcsökkentések gyakoriságát elemezzük, ami azt méri, hogy egy adott időszakban a boltok hány százaléka emelte, vagy csökkentette egy jellemző termék árát.

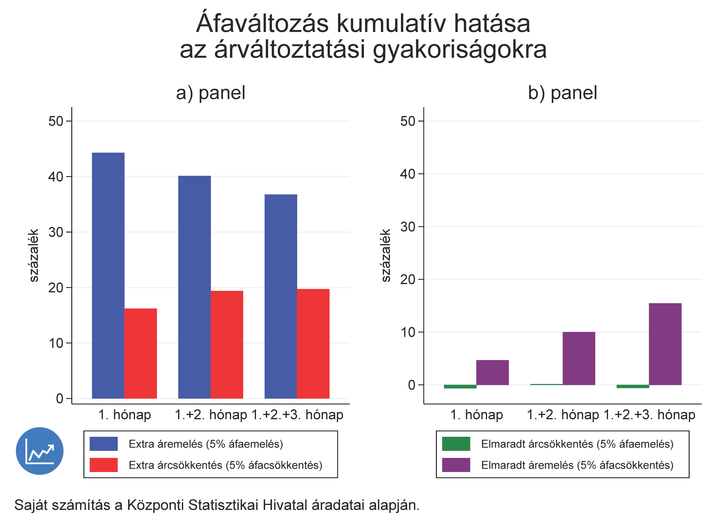

Áremeléseket és árcsökkentéseket normál (áfaváltoztatás nélküli) hónapokban is rendszeresen látunk. A 2. ábrán mutatjuk be, hogy az áfaváltoztatást követő egy hónapban, két hónapban, és negyedévben mennyit változott az árváltoztatási gyakoriság a hasonló hosszúságú normál időszakokhoz képest. (Ábráink adatai elérhetőek itt.)

A bal oldali a) panel mutatja az extra árváltoztatások becsült alakulását az áfaváltozásokat követő időszakokban. Azt látjuk, hogy az áfaemelés hatására az első hónapban a termékek 44 százalékának emelkedett az ára (kék oszlop), miközben az áfacsökkentés után csak a termékek 16 százalékának csökkent az ára (piros oszlop).

Ez a különbség ráadásul tartósan fennmaradt 3 hónap múlva is. Ez a különbség önmagában tartós aszimmetriát okozna, azaz azt jelentené, hogy a boltok lenyelik az áfacsökkentés egy jelentős részét. Nem szabad azonban figyelmen kívül hagynunk az áfaváltoztatás miatt elmaradó árváltoztatásokat sem.

Ezek azok az árváltoztatások, amelyeket a boltok megtettek volna, ha nem lett volna áfaváltoztatás. Ezek alakulására mutat becslést a jobb oldali b) panel. Azt látjuk, hogy az áfaemelés után nem változott jelentősen az árcsökkentések gyakorisága (az alig látható zöld oszlopok).

Az áfacsökkentés után viszont a cégek elhagyták a szokásos áremeléseiket (lila oszlopok), amivel hozzájárultak az árszint fokozatos csökkenéséhez. A 2. ábra két panelén mutatott hatások együttesen okozzák az 1. ábrán is látható kezdeti aszimmetriát és ennek fokozatos eltűnését.

A viselkedés magyarázatához két tényezőt kell figyelembe venni, ahogy egy kapcsolódó tanulmányban megmutatjuk.

- Az egyik az, hogy az árváltoztatás pénzbe és fáradságba kerül a boltoknak (mert például le kell cserélni az árcédulákat).

- A másik tényező pedig, hogy a boltok az árak meghatározásakor figyelembe veszik az inflációt.

Ezek azért fontosak, mert azt, hogy egy bolt milyen keresletre számíthat, a versenytársaihoz viszonyított relatív árai határozzák meg.

Az infláció miatt viszont a versenytársak időről-időre árat emelnek, így ha egy bolt az árait nem változtatja, akkor a termékeinek a relatív ára folyamatosan csökken. Az áfacsökkentés után a boltok spórolni tudnak az árváltoztatási költségeiken, ha változatlanul hagyják az áraikat, és megvárják, hogy az infláción keresztül a relatív ár idővel ingyen közelebb kerüljön az általuk kívánatosnak tartott új, alacsonyabb árhoz. Az áfaemelés esetén viszont az infláció rossz irányba módosítja a relatív árakat, így ilyenkor érdemes azonnal emelni az áraikat az áfa változásával összhangban.

Ha a 2006-os áfaváltoztatások feldolgozott élelmiszerekre gyakorolt árhatásait irányadónak tekintjük, akkor a 2017-es, tej, tojás és csirkehús termékcsoportokat érintő áfacsökkentések hatását várhatóan a boltok nem fogják lenyelni, így annak számottevő részét most is a fogyasztók fogják élvezni. Figyelembe kell ugyanakkor venni azt, hogy az azonnali árhatások félrevezetőek lehetnek, és a végső következtetés levonásával érdemes az áfacsökkentést követő hosszabb időszak (legalább 3 hónap) adatait figyelembe venni.

A szerző az Európai Központi Bank vezető közgazdásza. A leírtak a szerző véleményét tükrözik, és nem feltétlenül esnek egybe az Európai Központi Bank, vagy a Központi Bankok Európai Rendszere hivatalos véleményével.

Ha szeretne a Defacto elemzések megjelenéséről email-tájékoztatót kapni, kattintson ide!

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon