Kövesse az Indexet Facebookon is!

Követem!További Magyar cikkek

Az MNB várhatóan nem változtatja a kamatokat az előtt, hogy a devizalikviditás növelésére tett erőfeszítéseinek eredményét látná az árfolyamon, illetve látná a devizaswapokban megjelenő euró-forint kamatkülönbözet további tágulását - foglalja össze véleményét Duronelly Péter, a Budapest Alapkezelő befektetési igazgatója. Nagyon hasonlóan vélekedik Vizkelety Péter, Generali Alapkezelő elemzője, hozzátéve, hogy az utóbbi napokban javult valamelyest a helyzet: Az MNB vélhetően igyekszik elkerülni a kamatemelést, más eszközökkel próbálja az árfolyam stabilizálódását elérni, ameddig lehet. Az fx-swap piacon a normalizálódás jeleit érzékeljük, a CDS-felárak jelentősen estek az elmúlt másfél hétben, a nyomás, ha átmenetileg is, de kisebbnek tűnik a régióban.

Az fx-swap piac kondíciói mellett a forintárfolyam a másik fő tényező, ami a monetáris tanács döntésének középpontjában áll, vélik a közgazdászok. Ha a forint nem rugaszkodik el jelentősebben a 300-tól, meg lehet úszni kamatemelés nélkül - mondta Suppan Gergely, a Takarékbank elemzője, és Kondrát Zsolthoz, az MKB szakértőjéhez hasonlóan úgy véli, hogy ilyen környezetben még nem érdemes ellőni a puskaport.

Ezekben a gondolatokban már érezhetően megfogalmazódik a kamatemelés lehetősége, Dunai Gábor, az OTP elemzési központjának szakértője pedig egyenesen úgy gondolja, hogy már most itt lenne az ideje ennek. Március elején egyértelművé vált, hogy a jegybank eddigi stratégiája (kontrollált forintgyengüléssel támogatni a hazai exportot) változtatásra szorul - emeli ki Dunai. A forintgyengülésből esetlegesen adódó növekedési többletet három tényező sajnos bőven ellensúlyozza: a lakossági fogyasztás visszaesése (az emelkedő törlesztőrészletek miatt), a vállalati szektor napi működésének nehézségei, illetve az, hogy a bankrendszer hitelkínálatát erősen szűkíti a gyengébb árfolyam. Így a gyengébb árfolyam valószínűleg nálunk recessziós hatású. A verbális és a tényleges intervenció egyelőre megállította a forint gyengülését, fundamentális változás hiányában azonban ez könnyen kevésnek bizonyulhat. Emiatt arra számítunk, hogy a jegybank legalább 50 bázisponttal, fél százalékponttal emel irányadó kamatszintjén - ismerteti az OTP elemzési központjának munkatársa véleményét.

A többség azonban nem osztja ezt a véleményt, sőt, a megkérdezett szakértőknek csupán a harmada gondolja azt, hogy a kamatok a következő hónapokban még emelkedhetnek. Egyikük Orbán Gábor, az Aegon Alapkezelő makroelemzője, aki úgy látja, hogy év végéig kamatcsökkentésre aligha van lehetőség, de elképzelhető egy átmeneti (nagyobb) kamatemelés, egy esetleges spekulációs/tőkekivonási hullámra adott reakcióként. Többen nem is vállalkoztak arra, hogy pontos kimenetet jósoljanak az év végére, hangsúlyozva a széles kockázati spektrumot. Kondrát például 60 százalékos eséllyel 8,5 százalékos év végi kamatszintet vár, 40 százalékos eséllyel pedig 12 százalékot - ez jól mutatja, hogy milyen forgatókönyvekben gondolkozik a piac.

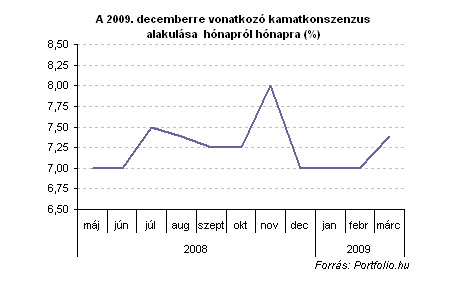

A bizonytalanság hatására az év végi kamatra adott előrejelzések emelkedtek. Igaz az októberi rendkívüli kamatemelés utáni csúcsot még érte el a konszenzus.

Kövesse az Indexet Facebookon is!

Követem!