A rendesen törlesztőkkel fizettetik meg a bankok a kockázatos hiteleket

További Magyar cikkek

Az alacsonyabb bankközi svájcifrank-kamatoknak köszönhetően azt várnánk, hogy a bankok a közép-kelet-európai országokban a csökkentik a devizahitelek kamatait, ezáltal csökken az ügyfelek havi törlesztőrészlete. Ez valóban így is történt Lengyelországban, a részletek visszaestek a válság előtti szintre, de Magyarországon még mindig jóval többet kell fizetni havonta, mint egy évvel korábban – írja elemzésében a Merrill Lynch. És nem csak a forint gyengesége miatt, hanem mert a bankok magasan tartják a kamatszintet, hiába csökkent a svájci frank és az euró kamata rekord alacsonyra.

Befagyott bankközi hitelezés

Tavaly ősszel a pénzügyi válság miatt befagyott a bankközi hitelezés, a bankok nem bíztak egymásban, csak nagyon magas kamattal voltak hajlandóak egymásnak kölcsönözni. Emiatt a magyarországi bankok is drágábban jutottak pénzhez, a megnövekedett költségeket pedig többnyire áthárították az ügyfelekre.

Egy példán keresztül nézzük meg, mi köze az ügyfélnek a bankközi piachoz. Az ügyfél bemegy a bankba, és ötmillió forint értékű svájci frank alapú hitelt vesz fel tíz évre. Ahhoz, hogy a bank át tudja utalni neki ezt az összeget, svájci frankot kell vásárolnia, vagyis hitelt vesz fel. Az ilyen ügyletekre szolgál a bankközi piac, a bankközi hitelezés. Persze a bank nem tíz évre fogja felvenni ezt az összeget, hiszen akkor sokkal drágában kellene továbbadnia azt az ügyfélnek. A bankközi hitelek futamideje egy naptól néhány hónapig (egy, három, hat) terjedhet, kamata pedig az egynapos kamatok esetében jellemzően csak néhány tizedszázalékkal tér el az adott deviza irányadó kamatától, de a havi hiteleké sem sokkal magasabb ez a szám. A bank tehát egy rövidlejáratú hitelből, folyamatosan újrafinanszírozza az ügyfélnek adott hiteleket.

A bankok hagyományosan egymás legjobb, legmegbízhatóbb ügyfelei voltak, így egymásnak olcsón hiteleztek. A pénzügyi válság kirobbanása után ez a bizalom szűnt meg és drágábban kezdtek kölcsönözni egymásnak. A bizalom azonban már régen helyreállt, a bankközi kamatok jóval a válság előtti szintre estek a svájci frank és az euró kamatának csökkenése miatt.

Ki fizet?

Elvileg tehát a magyarországi bankok is csökkenthetnék az ügyfeleknek nyújtott kamatokat. Az országkockázat miatt azonban a magyar bankok még mindig drágábban jutnak forráshoz, bár már messze nem olyan drágán, mint néhány hónappal ezelőtt.

A bankok azonban nem csökkentenek kamatokat, általában a megnövekedett költségekre, a nagyobb kockázatokra, a hitelportfolió romlására hivatkoznak. Máshogy fogalmazva, a csökkenő számú fizető ügyfél finanszírozza az egyre több bedőlt hitelt.

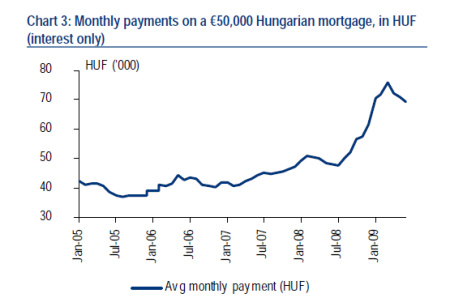

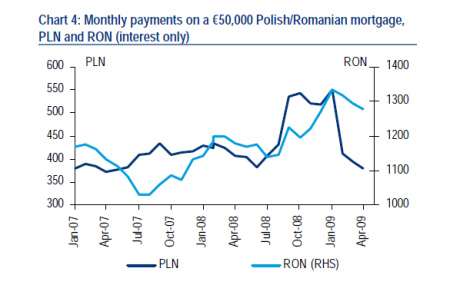

A Merrill Lynch egy példán keresztül mutatta be, hogyan alakult a törlesztőrészet egy 50 ezer eurós hitelnél Romániában, Lengyelországban és Magyarországon. A legfontosabb megállapítás, hogy míg Lengyelországban a törlesztőrészletek már visszaestek a válság előtti szintre, Magyarországon azonban még messze vagyunk ettől. Romániában nem olyan hirtelen nőttek meg a havi részletek, mint az előbb említett két országban, de itt is megfigyelhetünk egy folyamatos növekedést a törlesztőrészleteknél.

Mint a grafikonokból is világosan látni, az alacsonyabb bankközi kamatokat egyáltalán nem érezték meg a magyar ügyfelek.

A neheze még most jön

A válság kirobbanása után nagyon sok bank döntött úgy, hogy megszünteti a devizahitelezést, de legalábbis nagyon megszigorítja az igénylési feltételeket. A Merrill Lynch szerint a nyomás azóta enyhült a bankokon, és látják annak jeleit, hogy – ha halványan is, de – megindul megint a hitelezés. A Merril Lynch szerint sok bank szeretné megint beindítani a hitelezést, de arra is figyelmeztetnek, hogy ezúttal nem lesz olyan mértékű a hitelkihelyezés, mint a korábbi években volt.

A Merrill Lynch elemzője nagyon óvatos, amikor a rossz hitelekről beszél. Az idei második negyedévben egyértelműen nőtt a bedőlt hitelek száma. Ráadásul az aggodalmat most már nem a devizapiac befagyása okozza, sokkal inkább a gyenge gazdasági helyzet. Ha a rossz hitelek átstrukturálásának az arányát, a gazdasági előrejelzéseket és a növekvő munkanélküliséget nézik, akkor arra számítanak, hogy 2010. közepétől kezd el hirtelen nőni a bedőlő hitelek száma, de egész évben magas marad ez a szám.

Kövesse az Indexet Facebookon is!

Követem!