A frankot már elverte a forint, jöhet az euró

Kövesse az Indexet Facebookon is!

Követem!További Magyar cikkek

Akár egy évvel ezelőtt is elképzelhetetlennek tűnt, hogy bárki is a forinthitelek térnyerésésől beszéljen a devizahitelekkel szemben. A jegybank már hónapokkal ezelőtt a devizahitelek jelentős visszaszorítását tűzte ki célul, mostanra konkrét javaslatokkal is előállt. A helyzet érdekessége, hogy az elmúlt hónapok folyamatait vizsgálva azt látjuk, hogy a devizahitelek maguktól is visszaszorulnak.

Előretörnek a forinthitelek

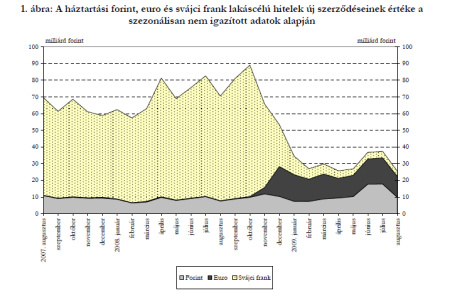

A képhez azért hozzátartozik, hogy a többség továbbra is a devizát választja, mert csakis az érdekli, hogy néhány ezer-tízezer forinttal kevesebbet kell fizetnie havonta. Az alábbi ábrán jól látszik: egy évvel ezelőtt, a jelenleginél háromszor nagyobb hitelkiáramlás mellett szinte egyeduralkodó volt a svájci frank, míg ma az euró és a forint alapú hitelek fej-fej mellett uralják a mezőnyt.

A forinthitelek népszerűbbé válását segítheti, hogy az MNB egy olyan kódex elfogadását szorgalmazza, mely szabályozná a devizahitelezést és erősítené a forintalapú kölcsönök szerepét a piacon. A Bankszövetséggel holtpontra jutottak a tárgyalások, mert a Bankszövetség szerint a jegybank túlzottan beleavatkozna a piacba a forinthitelek mellett. A jegybank a hétvégén a Pénzügyminiszériumhoz fordult, javaslatában erősen korlátozná a hitelezést, különösen a devizahitelezést. A javaslat szerint például egy kétkeresős háztartásnál a forinthiteleknél a havi törlesztés a nettó jövedelem harminc, devizahiteleknél tizenöt százaléka lehetne.

A devizások nevében

Először tavaly októberben jelentette be az akkor még miniszterelnök Gyurcsány Ferenc, hogy a kormány segíteni fog a bajba jutott devizahiteleseken. A Parlament tavasszal fogadta el a bankok egyoldalú szerződésmódosítását korlátozó törvényt. A Bankszövetség már akkor jelezte, hogy komoly fenntartásaik vannak a jogszabállyal szemben. A szabályozást a bankok úgy próbálták betartani, hogy oklistát állítottak össze, milyen esetekben módosíthatják a szerződést és ezt meg is küldték az ügyfeleknek. Ez nagy vihart kavart. A kialakult helyzet miatt Bajnai Gordon kormányfő találkozóra hívta a bankokat, melyen egy banki magatartáskódex kidolgozásáról döntöttek. A bankok ennek elkészültéig felfüggesztették az egyoldalú szerződésmódosításokat. A kódexet végül szeptember 16-án írták alá.

A forinthitelek elterjedését maguk a bankok is szorgalmazzák, egymás után jelennek meg új konstrukciókkal. Elsőként az AXA jelent meg a piacon forintalapú hitelével, melynek kamata 10 százalék alatt van, a thm is 11,5 százalék körül mozog – ez már versenyképesnek mondható az euróalapú hitelekkel. A CIB bank is tíz százalék alatti thm-mel vezetett be október 1-től új forintalapú hitelkonstrukciót. Legutóbb pedig a K&H Bank mutatott be egy új, alacsony törlesztőrészletű forinthitelt. A többi bank nem vezetett be új termékeket, de meglévő konstrukcióiknál csökkentették a kamatokat.

A forinthiteleknél a piacon azonban még mindig 13-16 százalékos thm-es konstrukciók vannak többségben, ezek pedig még nem versenyképesek a 8-10 százalékos thm-es devizahitelekkel. Addig nem is lesznek versenyképesek a forinthitelek, míg a jegybanki alapkamat nem csökken olyan mértékben, hogy általános legyen az alacsony forintkamat. Az MNB 7,5 százalékra csökkentette az alapkamatot szeptember 28-án. A piac várakozása szerint jövő év végéig 6 százalékig csökkenti a kamatot a jegybank, de vannak olyan elemzők is, akik ennél nagyobb vágást sem tartanak elképzelhetetlennek. Ha ez megtörténik, akkor – Magyarországon most először – tényleg kedvezőbbek lehetnek a forinthitelek a devizahiteleknél. Vagy legalábbis azokkal versenyképesek, hiszen a kamatcsökkentés csak akkor megy, ha a magyar gazdaság megbízhatóbbá válik a külföld szemében, ez esetben pedig a devizahiteleket terhelő országkockázati mutató is tovább csökken, a bankok pedig újra olcsóbban és könnyebben juthatnak devizaforrásokhoz is, persze kérdés, hogy ezt az előnyt mikor adják vissza az ügyfeleknek.

Nem kell a deviza?

A jelzálogalapú hitelek túlnyomó többségét egy évvel ezelőttig svájci frankban vették fel az ügyfelek, még a támogatott forinthitelek is népszerűtlenek voltak a frankhoz képest. A magyarázat egyszerű volt, annyival kevesebbet kellett fizetni havonta, hogy szinte senki nem törődött a kockázatokkal. Aztán beütött a hitelválság és az ezt követő események a devizahitelektől való elfordulást okozták.

Mindenki svájci frankot akart

A devizahitelek sohasem látott népszerűségnek örvendtek az elmúlt években. A ügyfelek örültek az olcsó hiteleknek, egyrészt kevesen voltak jogosultak államilag támogatott forinthitelt felvenni, másrészt a bankok ontották magukból a hiteleket, egyre nagyobb összeget adtak egyre kisebb önerőre. Segítette az elterjedést, hogy a magas forintkamat miatt sokkal kedvezőbbnek tűntek, kisebbek voltak a kamatok, ezáltal sokkal kisebb volt a havi részlet. Szakmai szervezetek már akkor figyelmeztettek, hogy ennek nem lesz jó vége, hiába tűnik kockázatmentesnek a devizahitel a svájci frank és az euró kamatának viszonylagos stabilitása miatt, felelőtlenség a bankok részéről a túlzott kihelyezés.A bankok egymás után szüntették meg devizahitel-konstrukcióikat, jelentősen szigorították a hitelezést. Elsőként az MKB Bank jelentette be, hogy felfüggeszti a lakossági devizahitel-kérelmek befogadását, de nagyon hamar majdnem mindegyik bank hasonló bejelentést tett. Általában csak a svájci frank alapú hiteleket szüntették meg, de olyan bank is akadt, amelyik a teljes devizahitelezést felfüggesztette. A jen- és a frankhitel mindenesetre szinte teljesen eltűnt a piacról, helyét részlegesen az euróhitel váltotta fel.

De a banki kínálatkorlátozás mellett a forint mélyrepülése a keresletet is visszafogta, elriasztotta a devizahitelektől a lakosságot: sokan úgy vélték, kiszámíthatlan a korábban nem kalkulált kockázat, a forint pedig bármikor tovább gyengülhet Az mindenesetre tény: a tavaly ősz elején még 240 forint körüli euró- és 160 forintos svájcifrank-árfolyam idén év elejére teljesen elszabadult. Az euró ára majdnem elérte a 320 forintot és a svájci frankért is többet kellett adni 210 forintnál. A háztartások havi terhei jelentősen megnövekedtek, a leggyengébb forint idején nem volt ritka, hogy 30-40 százalékkal nőttek a részletek, de előfordult ennél nagyobb növekedés is.

A harmadik fontos, persze már a fentiekben is meghatározó szerepet játszó tényező a hitelek drágulása volt. Itt nemcsak arra gondolunk, hogy magasabb kamatokkal lehetett hitelt felvenni, mint akár néhány hónappal korábban, hanem arra is, hogy a meglévő hitelek is jelentősen megdrágultak. Ennek oka röviden annyi, hogy mivel a banknak folyamatosan hitelt kell felvennie, hogy finanszírozni tudja újabb hitelkihelyezéseit, állandóan pénzre van szüksége. A hitelpiaci válság miatt azonban jelentősen szűkültek a források, a bankok csak nagyon drágán voltak hajlandóak kölcsönözni egymásnak. A bankközi kamatok az égbe szöktek. A magyar bankok ezen felül még nehezebb helyzetben voltak a magas országkockázat miatt, sokkal drágábban jutottak forráshoz. Ennek a költségnövekedésnek egy részét áthárították az ügyfelekre, vagyis emelték a hitelek kamatait.

A bankközi piac azóta megnyugodott, az országkockázat is csökkent (igaz nem érte el a válság előtti szintet). A bankok pedig, ha későn is, de elkezdték csökkenteni a devizahitelek kamatait. Az euróalapú hitelek most jellemzően 8-10 százalék között vannak a különböző bankoknál.

Kövesse az Indexet Facebookon is!

Követem!