További Magyar cikkek

Megszűnik az ingyenes utalás az OTP Bank összes számlacsomagjánál – legalábbis ez derül ki a bank hirdetményéből (pdf). Ahogy több olvasónk is jelezte, nehéz lenne legalábbis mást kiolvasni egy olyan táblázatból, amiben egy adott szolgáltatás mellett az szerepel: ára X forint, február 28-ig díjmentes.

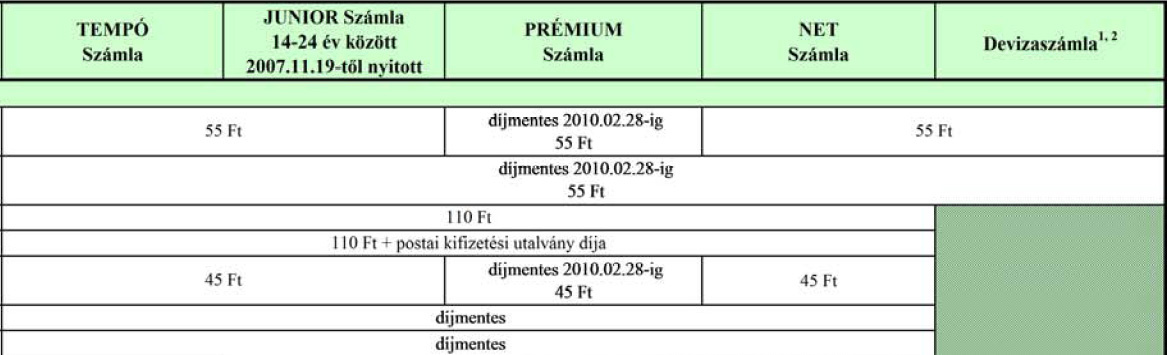

Pontos díjak

A hirdetményből az látszik, hogy a Prémium számlacsomagnál az eddig díjmentes szolgáltatások (mint például a rendszeres átutalási megbízások bankon belülre, a csoportos beszedési megbízások, az eseti utalások, illetve az OTP által folyósított lakossági hiteltörlesztés beszedése) február 28-ig díjmentesek. A hirdetményben szerepel ezen szolgáltatások ára is. A rendszeres átutalási megbízásoknál 55 forintot, a csoportos beszedési megbízásoknál 45 forintot, a hiteltörlesztésnél 45 forintot kellene fizetni - ha nem lennének most (legalábbis egyes csomagokban) díjmentesek. A Net csomagnál is hasonló a helyzet, ott az eseti utalásoknál szerepel díj a február 28. utáni időszakra. Illetve, valójában már a mostanira, a táblázatból inkább úgy tűnik ki, mintha az OTP pillanatnyilag elengedné az egyébként pénzbe kerülő tranzakciók díját. (Összehasonlításképpen: más bankoknál a jellemző gyakorlat az, hogy az ingyenes utalásoknál egyszerűen annyi szerepel a táblázatokban, hogy ingyenes.)

Ennek fényében joggal hiheti azt a bank ügyfele, hogy február 28. után emelkednek a díjak, vagyis az OTP Banknál megszűnik az ingyenes utalás még a legdrágább havidíjú számlacsomagoknál is.

Az OTP szerint nem emelnek

A bank azt mondja, hogy elektronikus utalásnál és hiteltörlesztésnél, de általában a február végéig díjmentesként meghirdetett szolgáltatásoknál belátható időn belül nem tervezi díj felszámítását. Azaz marad az ingyenesség. Magyarázatuk szerint a hirdetményt az új banki magatartás kódex miatt változtatták, megadva a lehetőségét az árak későbbi felülvizsgálatának.

Miért van díj, ha mégsincs?

A kódex új előírásai szerint lényegesen előbb kell értesíteni az ügyfeleket az esetleges díjváltozásokról a lakossági hiteleknél: korábban a banknak elég volt 15 nappal az áremelés előtt szólnia, most viszont az értesítéstől számítva 60 napig kell várnia. Másfelől a bankoknak a korábbiaknál valamivel nagyobb "magyarázási kötelezettségük" is van, azaz fel kell mutassanak valamilyen indokot, például az inflációt a díjak emeléséhez. De ez a szabályozás a hitelekre vonatkozik, nem a számlacsomagokra. Persze a bank dönthet úgy, hogy a magatartáskódexben foglaltakat kiterjeszti összes termékére és ennek megfelelően alakítja a hirdetményeket, de 15 napos határidővel kell értesíteni az ügyfeleket.

Az OTP-nél a február 28-i határidő szerepeltetését éppen azzal indokolták, hogy az ezutáni időszakra a bank az infláció alakulásának függvényében felülvizsgálja díjszabását. Más kérdés, hogy a jelenleg díjmentes szolgáltatások értelmetlen az inflációval felszorozni - az OTP válaszában is az szerepel, hogy "az inflációt figyelembe vevő esetleges emelés nem érinti azokat a szolgáltatásokat, amelyeket a jövőben is díjmentesen tervez nyújtani a bank".

Pedig a mostani táblázatból adódik a feltételezés: a díjmentes szolgáltatásoknál akkor van értelme árat és a díjmentességre határidőt feltűnteni, ha a bank ezen új kötöttségeket szeretné lazábban venni. Ha például egy szolgáltatás mellett szerepel az ára, csak azt éppen egy adott határidőig díjmentesen nyújtja a bank, akkor a díjmentesség eltűnése valójában aligha minősül áremelésnek.

Megkérdeztük a banktól, hogy február 28. után a dátumot változtatják meg például március 28-ra a hirdetményben vagy a díj tűnik majd el és az lesz, ami eddig volt, hogy csak a díjmentes szó marad a hirdetményben? Erre azonban nem kaptunk határozott választ. A bank annyit mondott, hogy "a hitelintézeti törvény augusztus 1-jétől hatályos változtatása tette szükségessé a hitelintézetek számára, hogy a szolgáltatások nyújtásával kapcsolatos valamennyi kockázatot szerepeltessék szerződéseikben. Az ügyfelek ezáltal a korábbinál részletesebb tájékoztatást kapnak a banki tevékenység kockázatairól."

Azis tudni szerettük volna, hogy nem tartja-e a bank az ügyfelek "kijátszásának", hogy a határidők folyamatos kitolásával gyakorlatilag bármikor emelhet majd díjat. Erre azt a választ kaptuk, hogy az egyoldalú szerződésmódosítás törvényi szabályozása és a Magatartási Kódexben meghatározott, a nyilvános üzletszabályzatokban feltüntetett részletes oklista is biztosítja, hogy szerződésmódosításra valóban csak indokolt esetekben kerülhessen sor.

Megijedhetnek az ügyfelek

A hirdetményben az ügyfelek csak annyit látnak, hogy február 28-ig díjmentesek az említett szolgáltatások, utána fizetőssé válnak. Emiatt elképzelhető, hogy sok ügyfél – mint ahogy ezt olvasónk is jelezte – egyszerűen átmegy másik bankhoz, mert elhiszi azt, amit a hirdetményben lát.

A bank nem fél ettől. Nem érzékeltek az ügyfelek részéről növekvő érdeklődést ezzel kapcsolatban. szerintük a banki ügyfél-tájékoztatás mellett szerepe lehet ebben a hitelintézeti törvény módosításáról, illetve a Magatartási Kódex bevezetéséről szóló részletes sajtóbeszámolóknak is.

Megnéztük még néhány más bank hirdetményét is, de nem találtunk olyat, hogy csak egy bizonyos dátumig élnek az árak. A hirdetményekben általában az szerepel, visszavonásig élnek a díjak.

Kövesse az Indexet Facebookon is!

Követem!