Áfakáosz: egy tortának két ára van

További Magyar cikkek

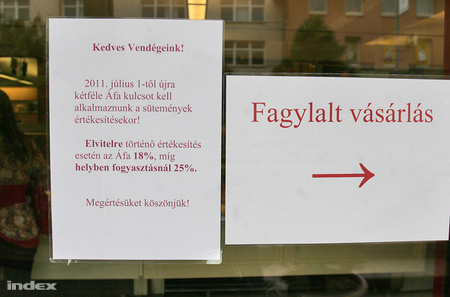

Idén június végéig csak azt kellett tudniuk a cukrászoknak, amikor nyugtát vagy számlát írtak a vevőnek, hogy milyen alapanyagból készült az eladott termék, július óta viszont már azt is, hogy a vevő hol eszi meg, amit vásárolt. Egy nemrég hatályba lépett adószabály szerint ugyanis az elvitelre vásárolt sütemények áfája 18 százalék – feltéve, hogy elsősorban liszt felhasználásával készültek, egyébként 25 százalék, ahogy már eddig is volt –, míg a helyben fogyasztásra vásárolt sütemények áfakulcsa minden esetben 25 százalék.

Vagyis egy eddig bruttó 300 forintos tortaszelet, aminek a nettó ára 254 forint, most elvitelnél továbbra is 300, helyben fogyasztás esetén viszont 318 forintba kerül. Hacsak a cukrászda nem dönt úgy, hogy ugyanarra a termékre kétféle nettó árral számol, és a helyben fogyasztásra szánt tortaszelet nettó árát 240 forintra csökkenti (igaz, a különbözet az ő vesztesége).

"Leírtuk a kifogásainkat, mert voltak jócskán, a nemzetgazdasági tárca ügyben illetékes államtitkárának, most várjuk a választ" – mondta kérdésünkre Selmeczi László, a cukrászok ipartestületének ügyvezetője. Megkérdezték a fogyasztóvédelmet is, nem lesz-e kifogásuk az egy ár, vagyis ugyanazon termék kétféle nettó ára ellen. Azt mondta, amíg nem kapnak az NGM-től választt, addig nem kérnek állásfoglalást a NAV-tól, hogyan kell értelmezni a törvényváltozás egyes passzusait. „Nem tudom, fogunk-e választ kapni a minisztériumból, de ha nem, akkor majd írunk neki még egyszer” – fogalmazott a szakember.

Az adóváltozást az indokolja, hogy július elsejétől hatályba lépett egy olyan európai uniós előírás, amely magyarországi értelmezése szerint a helyben fogyasztott süteményhez kiegészítő szolgáltatás jár – tányér, villa, mosdóhasználat –, így az nem termék, hanem szolgáltatás, ezért nem maradhat 18 százalékos az áfája. Selmeczi László szerint ezzel a gazdaságpolitikai kormányzat két éven belül másodszor okozott káoszt a cukrászatban, és kényszeríti magyarázkodásra most még a két árat alkalmazó cukrászdákat, később pedig – ha a többség átáll a kétáras rendszerre – az egyáras cukrászdákat.

Egy hasonló áfamizériát ugyanis már két évvel ezelőtt eljátszott az akkori kormányzat. Akkor is júliusban kezdődött, és októberig tartott a zűrzavaros állapot – idézi fel az előzményeket Selmeczi. Akkor vezették be a lisztalapú – tehát elsősorban lisztből készült – cukrászsütemények 18 százalékos áfáját, amit a hatóságok és a pénzügyminisztérium hónapokig tartó eltérő jogértelmezései követtek. „Lényegében ugyanolyan süteményekről mondták hol azt, hogy 18, hol azt, hogy 25 százalékos az áfatartalmuk, mire négy hónap alatt rendeződött a helyzet, bár így is akadt néhány különlegesség, például a szintén lisztalapú Rigó Jancsi maradt 25 százalékos”, mondja az ipartestületi vezető.

A mostani helyzet azért is lehet kaotikus, mert nem kell két árat alkalmazni, a cukrászda dönthet úgy, hogy benyeli a 7 százalékos veszteséget az egységes fogyasztói ár érdekében. Csakhogy a mostani szabályozásban nagyon sok támadási és hibalehetőség van, a pénztárnál dolgozók könnyebben téveszthetnek, mint eddig. De az is felvetődik, hogy „mit tegyen a cukrász, ha már beütött az alacsonyabb áfás árat, majd a vevő mégis helyben elkezd enni, például egy islert? Illetve én nem vagyok jogász, de az is felvethető, hogy akkor most a fogyasztó áfatörvényt sért-e. És hát mit tegyünk akkor, ha ezt egy revizor játssza el, azzal, hogy ő helyben fogyasztásra kért?” – sorolja a lehetséges problémákat Selmeczi.

A cukrászok ipartestületénél egyelőre nem tudnak arról, hogy az elmúlt szűk egy hónapban bárkit megbüntettek volna az áfatörvény hibás alkalmazásáért. Ha ilyen történik, akkor a szervezet általános érvényű állásfoglalást kér majd. Ha viszont nem vizsgálják, ki hogyan alkalmazza a törvényt, akkor felmerül a kérdés, miért volt szükség az adóváltozásra.

Kövesse az Indexet Facebookon is!

Követem!