Orbán nyugodtan folytathatja az IMF-cseleket

Kövesse az Indexet Facebookon is!

Követem!További Magyar cikkek

„Az IMF-hitel nyilvánvalóan sokat segítene, mert súlyos válság gyötri Európát, és újabb válsághullám közeledik, ami negatív hatással lesz Magyarországra is. Könnyebb lenne kivédenünk, ha lenne mögöttünk egy biztonsági háló. Anélkül is sikerülni fog, csak több energiával, drágábban” – így magyarázta a miniszterelnök a szegedma.hu-nak adott kormánya „kell is, meg nem is” IMF-stratégiáját.

Kényszerhelyzet nincs

Orbán Viktor szavai és az elmúlt hónapok eseményei – a nemzetközi szervezetek követeléseinek démonizálása és „ilyen áron nem”-mel való megválaszolása, a júliusi IMF-levélre csak jókora késéssel, szeptember végén adott válasz és annak felületes tartalma – arra látszanak utalni, hogy a kormány már korántsem annyira elkötelezett az IMF-megállapodás iránt, mint azt mondja. De nincs is kényszerhelyzetben, bár a hitelszerződés elmaradásának konkrét ára van: az országot körbelengő bizonytalanság miatt az adósságfinanszírozás nélkülük drágább, mint velük.

A veszélyek kivédése, amire Orbán utal, akkor lehet sikeres, ha a kormány annyi pénzügyi tartalékot halmoz föl, amiből a legrosszabb világgazdasági környezetben is képes adósságai törlesztésére. Az időhúzásra épülő stratégia ugyanis csak addig lehet sikeres, amíg adósságainkat zökkenőmentesen törlesztjük. Amíg nincs fennakadás, nem kell, legalábbis nem létszükséglet az IMF.

Ebből következik, hogy Orbánék addig lehetnek és lesznek bátrak az IMF-fel szemben, amíg az országnak bőven van annyi pénzügyi tartaléka, amennyi fedezi a lejáró adósságtörlesztéseket. Mennyi pénz kell ehhez, és van-e nekünk annyi?

Olcsóbban dől a pénz

„Ha az IMF-fel és az EU-val nem tudunk megállapodni, akkor az állampapír-értékesítés könnyen elakadhat, ebben az esetben pedig biztosra vehető, hogy az állam tartalékai valamikor a második félévben kimerülnek” – írtuk januári elemzésünkben, éppen akkor, amikor egyértelmű vészjeleket küldött a magyar állampapírpiac: több kötvényaukción kevés volt az érdeklődő, és ők is csak nagyon drágán akartak hitelt adni Magyarországnak. Akkor azt is leírtuk, hogy „ugyan sok tartalékunk van, de az ország finanszírozását megnyugtatóan csak egy nemzetközi pénzügyi védőhálóval lehetne biztosítani”.

A nemzetközi piaci hangulat azonban az év eleje óta nagyot javult és fokozatosan most is javult. A 3 éves magyar állampapírhozam a januári 10 százalék környékéről 7 százalék alá esett, az országkockázati felárunk közel a felére csökkent – bár régiós összevetésben még most is nagyon magas.

A feljavult nemzetközi piaci hangulatnak köszönhetően az év eleji nehéz időket túléltük, a kormány végül nem kényszerült gyors hitelmegállapodásra, amit akkor sokan vártak. Azóta folyamatos a kereslet az állampapírpiacon, ennek köszönhetően egyetlen értékesítés sem maradt el és az állam pénzügyi tartalékai nem merültek ki. Sőt, még most is bőséggel van pénz a párnacihában.

Így működik a finanszírozás

Amikor a piaci hitelezőktől zavartalanul pénzhez tudunk jutni, akkor az aktuális évi költségvetési hiány finanszírozása és a korábban kölcsönkapott pénzek visszafizetése biztosított. Amíg a piacok bizalma kitart, addig újabb és újabb kölcsönt kapunk állampapírjainkért, mert mindenki biztos abban, hogy pénzét kamatostul viszontlátja majd. Ilyen helyzetben minden számlánkat gond nélkül tudjuk fizeti, akár anélkül, hogy a tartalékainkhoz hozzányúlnánk.

A gondok akkor kezdődnek, ha az adósságokat görgető ország iránti bizalom valami miatt meginog. Ilyenkor a piaci szereplők megnézik, hogy a hitelezők korábban összesen mennyi kölcsönt adtak, milyen kamatra, milyen lejáratra. A meglévő tartozások mellett azt is számszerűsítik, hogy az országnak az adott évben mekkora lyuk van a költségvetésén, illetve a gazdaság szerkezet újratermeli-e az adósságokat, vagy sem. Ezeket összeadogatva kiderül, hogy a régi tartozások visszafizetéséhez (megújításához) és a költségvetési hiány finanszírozásához az adott évben mennyi új hitel kell. Ha túl sok, akkor a piaci szereplők egyre inkább vonakodnak kölcsön adni, ami abban csapódik le, hogy az állampapírok iránti kereslet csökken.

Erre az adós ország azt lépi, hogy az állampapírok vevőinek magasabb kamatot ígér, hogy megkapja az ország működéséhez szükséges pénzeket. Ez ugyan az államnak többletkiadás, de nincs jobb megoldás, mert hitelek nélkül csődhelyzet jönne. A magasabb kamatok általában meg is hozzák a vásárlók kedvét, a finanszírozás ugyan drágul, de az állam működése nem kerül veszélybe. Az igazi baj akkor van, ha már a magas kamatok mellett sem lehet elég hitelt kapni, vagy csak kifizethetetlenül drágán (ebben a helyzetben van jóideje Görögország).

A finanszírozás akadozása vagy extrém helyzetben a teljes elapadása esetén húsbavágó, hogy meddig vagyunk képesek a saját lábunkon állni. Ez attól függ, hogy mennyi tartalékunk van. Ezen múlik, hogy az állam meddig képes a számláit saját zsebéből időben kiegyenlíteni.

Szabadságharc piaci támogatással

A lenti grafikonból kiderül, hogy az államadósságkezelő kibocsátásai az év eddigi részében nagyon sikeresek voltak. Forint államkötvényből szeptember közepéig annyit sikerült eladni, hogy az egész évre tervezett 1230 milliárd forintos kibocsátás 95 százaléka már hetekkel ezelőtt teljesült. A lakossági állampapír vásárlásra buzdító médiakampány is célt ért, szeptemberre az ÁKK az egész évre tervezett eladások kilencszeresét (!) hozta össze. Tehát nem következett be, amitől év elején mindenki félt: a piac nem fagyott le, sőt, a hozamcsökkenésen keresztül az utóbbi időben támogatta Orbánék szabadságharcos kommunikációját.

A sikeres kibocsátásoknak köszönhetően a kormánynak most több a tartaléka, mint januárban. A pénz legnagyobb része a kincstári egységes számlán (kesz) van. Ez a Magyar Államkincstárnak a nemzeti banknál vezetett bankszámlája, néhány kivételtől eltekintve itt folyik át az állam összes bevétele és kiadása. Itt jelennek meg a központi költségvetés pénzmozgásai, az adó- és járulékbevételek, az uniós pénzek, a tb-pénzek és az elkülönített állami alapok bevételei és kiadásai is.

Az MNB szerint augusztusban a kesz-számlán 1650 milliárd forint volt. Pontos képet kapni nem lehet, az aktuális egyenleget nem közlik, a számok pedig hónapról-hónapra százmilliárdokkal változnak. De az biztosra vehető, hogy rövid távú likviditási gondok nincsenek.

Külön jó, hogy a számlán nem csak forint, hanem deviza is van az EU-ból érkező pénzekből. Az augusztusi 1650 milliárdból a devizarész közel 1000 milliárd forint (ez persze árfolyamfüggő), ami önmagában 3,5 milliárd eurós tartalékot jelent. A devizatartozásaink finanszírozásához ennél valamivel több kell, de a számlán lévő forinttartalékból a kormány tud eurót venni a nemzeti banktól, így ezek törlesztése sincs veszélyben.

Nyugodtan alhatunk

Ezt az 1650 milliárdot tovább duzzasztja a magánnyugdíjpénztárak államosításából maradt vagyon is. Az ÁKK szerint ez az összeg július végén 655 milliárd forint volt. A pénz ugyanakkor nem készpénzben (MNB-betétben) van, hanem hazai és külföldi részvényekben és befektetési jegyekben, illetve állampapírokban.

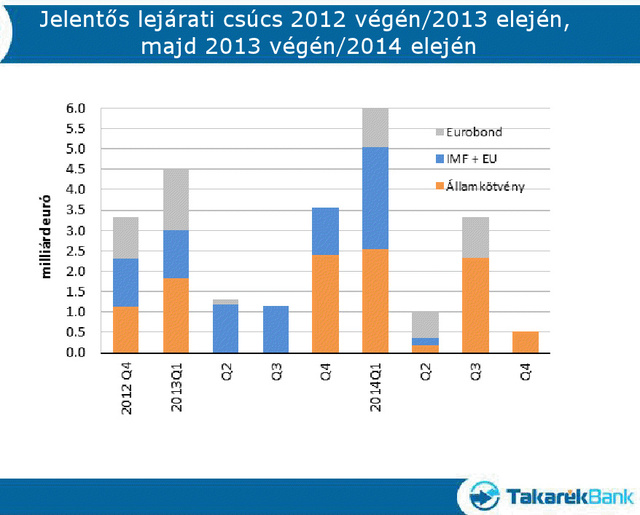

Ezek gyors eladása veszteséget okozna, így nem lenne okos húzás, de ezzel együtt is, szükség esetén ez a vagyontömeg is felhasználható. Ez az MNB-ben lévő pénzekkel együtt durván 2300 milliárd forintnyi mozgósítható tartalékot jelent, ami a mostani árfolyamon átszámítva 8 milliárd euró. Ez sok pénz, nagyon sok – első ránézésre. Valójában azonban, mint az alábbi ábrán látszik, csak alig több, mint amennyi a következő két negyedévben adósságatörlesztésre kell. Csakhogy 2013 végén és 2014 elején ennél is többet, félév alatt nagyjából 9,5 milliárd eurónyi adósságot kell visszafizetni – igaz, addig még források is gyűjthetők, de nem tudjuk, milyen hónapok várnak ránk.

A Takarékbank gyűjtése negyedévekre bontva, a forint és az euróadósságot is euróban feltüntetve mutatja be, hogy jelen állás szerint az előttünk álló két és negyed évben milyen ütemben kell törleszteni az adósságainkat. A lejárati szerkezet miatt most és jövőre is az év végén, illetve az év elején lesz izzasztó a helyzet, hiszen a legnagyobb tartozásokat akkor kell kifizetni. Ha ezekre az időszakokra a kormány a meglévő tartalékaiból, illetve az új kibocsátásokból elég pénzt biztosít, akkor technikailag az IMF-re semmi szükség nincsen.

És még marad is

Jól látszik, hogy a következő hat hónapban a most meglévő 8 milliárd euró simán fedez minden lejáró tartozást, tehát akkor sem leszünk bajban, ha valamilyen világgazdasági katasztrófa-forgatókönyv megvalósul és képtelenek leszünk az állampapír-eladások folytatására. Pár hónapig tehát az sem lenne óriási gond, ha mondjuk egekbe szökő hozamok miatt túl drágává válnának a kibocsátások, ezért az ÁKK egyes aukciókat vagy akár az összeset lefújná.

Jelen állás szerint azonban valószínűbb, hogy mindkét helyzetet megússzuk, a vásárlók megmaradnak, sőt, azt sem lehet kizárni, hogy a hozamok a mostaninál is alacsonyabb szintekre kúsznak, az ÁKK pedig folytatja a kibocsátási terv feletti állampapír-értékesítést. Persze az is igaz, hogy a hozamcsökkenést részben az okozta, hogy a piacok elhitték: komolyak a szándékaink a Valutaalappal.

Akkor minek ide egyáltalán az IMF?

Az, hogy egy állampapírt megvesznek, önmagában nem nagy siker. A befektetők a rossz papírokat is lejegyzik, mert a magasabb törlesztési kockázatok miatt nagyobb hozamot lehet ezekkel zsebre tenni.

A befektetőknek most egyébként is nagy a hozaméhsége, ami különösen jól jön nekünk, illetve a magyar kormánynak. Ez azért van, mert a biztonságos menedéknek számító országok kötvénypiacain (Németország, USA, Dánia) akkora a kereslet, annyian akarnak kötvényeket venni, hogy ezek a szerencsés államok nulla vagy mínuszos hozamszintek mellett is tudják finanszírozni az adósságaikat. Az utóbbi azt jelenti, hogy a befektetett pénz a futamidő végére veszít a reálértékéből. A biztonságot kereső befektetők azonban még ezt is lenyelik, csak azért, hogy biztosan ne bukják el a kezelt vagyont. Viszont szerencsére maradtak még hozamvadászok, akiket csábít 6-7 százalékon lejegyezhető magyar adósság. Ennek köszönhetjük, hogy nem csökkent, sőt, rekordszintre, 4800 milliárd forintra emelkedett a külföldiek kezében lévő állampapír állomány.

Ami viszont nekik jó, ez nem jó nekünk. Az adósságunk kamatterheit ugyanis mi fizetjük, a költségvetésben csak erre évente több mint ezer milliárd forintot különít el a kormány. Alacsonyabb kamatokkal ez az összeg is csökkenne. (És ebből a szempontból van hátulütője a felpörgetett lakossági kötvényeladásnak: igaz, hogy nagyon sok ilyen papírt tudtunk kibocsátani, de nagyon drágán, esetneként 9 százalék fölötti hozamokon.)

És itt jön a képbe a Valutaalap, illetve az, amire Orbán is utalt, hogy ugyan az IMF nélkül is menne, de vele könnyebb lenne. Könnyebb és olcsób. Az IMF nem azért kell, hogy valaki adjon pénzt a törlesztésre, ezt a kormányfő is sokszor elmondta, és a számokból látszik, hogy igaz is van.

Az IMF azért fontos, mert a jelenléte azt az üzenetet küldené a finanszírozóknak, hogy ez az ország biztonságban van, hogy túl nagy melléfogásokat, illetve nem piackonform jogi-gazdasági lépéseket a kormány a következő időszakban nem fog tenni. A megnyugvás tovább csökkentené az állampapírpiaci-hozamokat, a jegybanknak a legutóbbi negyed százalékpontos kamatvágásnál akár nagyobb enyhítésre is tere nyílhatna, annak minden pozitív hozadékával együtt. Ezért lenne könnyebb és olcsóbb az IMF-fel, mint nélküle.

Amíg a piac engedi

Orbánék eddig azonban a költségesebb utat választották, hogy lehetőleg semmilyen külső feltételnek ne kelljen megfelelniük. Hogy a választásokat megelőző másfél évben ne legyen senki, aki beleszólhat abba, mit csinál a kormány. A szabadságharc persze drága, egy korábbi MNB-becslés szerint a magasabb állampapírpiaci hozamokon keresztül százmilliárdos többletterhet jelent az országnak; ezt megerősítette, hogy júliusban a munkahelyvédelmi program kapcsán Matolcsy György is azt mondta: az IMF-megállapodással 100 milliárdot tudnánk spórolni. De Orbánék úgy látják, érdemes ezt a járulékos költséget fizetni a „szabadságért” cserébe.

És bár feltehetőleg nem akarnak megállapodni, valószínűsíthető, hogy az IMF-alkudozást ameddig csak tudják, fenntartják. Azt ugyanis ők sem tudják, hogyha végleg becsapnák az ajtót és a megállapodás elvi lehetőségét is kizárnák, arra hogyan reagálna a piac, mi történne az állampapírokkal. Valószínű, hogy a most részben az IMF miatt csökkenő hozamok újra fölfelé indulnának, a nemzetközi gazdasági környezet drámai leromlásával pedig, amit nem lehet kizárni, megint kopogtatni kellene a becsapott ajtón.

Amíg a külső környezet jó és a megállapodás lehetősége ott van a láthatáron, lehet taktikázni az IMF-fel. A kabinetnek az utóbbi hónapokban ezért volt mozgástere az alkudozásra, és még most is van. A „kell is, meg nem is” stratégia tovább folytatható, egy bő fél évig biztosan – igaz, közben az akut problémákra, például a 300 milliárdos lyukra, megoldást kell találni.

Kövesse az Indexet Facebookon is!

Követem!