Kövesse az Indexet Facebookon is!

Követem!További Magyar cikkek

Kapcsolódók (4)

Stabilizálták a költségvetést, végrehajtották a strukturális reformokat, populista kiszólásaik ellenére sem osztogattak sokat. Szlovákia öt-hat évvel előzheti Magyarországot: 2009-ben eurója lesz. Az Index elemez.

Stabilizálták a költségvetést, végrehajtották a strukturális reformokat, populista kiszólásaik ellenére sem osztogattak sokat. Szlovákia öt-hat évvel előzheti Magyarországot: 2009-ben eurója lesz. Az Index elemez.Először is érdemes eloszlatni néhány félreértést, amelyek az adóváltozásokkal, illetve az egyes adófajtákkal kapcsolatosak. A személyi jövedelemadó változatai közötti választás önmagában nem sokat mond arról, hogy ki jár jobban. Az adókulcsok és sávok beállítása, a kedvezmények, mentességek változtatása alapvetően alakíthatja át a jövedelemeloszlást bármilyen rendszerben. (Ha nagyon sarkítva akarnánk fogalmazni, azt is mondhatnánk, hogy lehet olyan egykulcsos adót készíteni, amivel a módosabbak rosszul járnak, és olyan családi adózást, amivel a gyerekeseknek kevesebb jut.)

Ugyanakkor kétségtelen, hogy egyes adózási változatok jellegüknél fogva alkalmasabbak bizonyos sajátosságok, vagy akár politikai értékek figyelembe vételére, és már bevezetésüknek is üzenetértéke lehet. Tekintsük hát gyorsan át, hogy mivel kecsegtet az egykulcsos és a családi adózás!

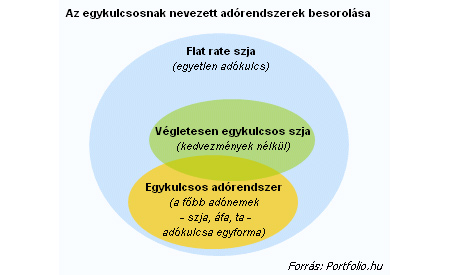

Egykulcsos adózás - az egyszerűség diadala?

Az egykulcsos adó valójában nem egykulcsos - írhatjuk le mindjárt a közhelyet. A flat rate tax néven futó jövedelemadó klasszikusan egy adókulcsból és egy (viszonylag széles adómentességet biztosító) kedvezményből áll. Ezzel egy egyenletesebb, és - a magasabb jövedelemtartományban - gyengébb progresszió valósul meg.

A jelenlegi helyzetből tehát úgy lehet eljutni az egykulcsos adó felé, ha drasztikusan megvágjuk a kedvezményeket, és egyetlen, 20 százalék körüli adókulcsot vezetünk be. A cinikus vélemények szerint a kétféle egyszerűsítési lépés azért jár együtt, mert a túlbonyolított adórendszerekben a gazdagoknak kedvező kivételek megszüntetését a felső kulcs(ok) eltörlésével kompenzálja a gazdaságpolitika - így kisebb az elmozdulás a status quo-tól. (Ezt a nézetet azért a tapasztalatok csak részben támasztják alá.)

A rendszer főbb előnyei elméletileg:

1. Az egyszerűség csökkenti az adózás költségeit.

2. Javítja az adómorált, csökkentheti az adóelkerülést.

3. A kisebb progresszivitás a többletteljesítményt kevésbé adóztatja, így munkavállalásra, vállalkozásra ösztönözhet.

4. Elvben lehetőség kínálkozik arra, hogy a tőke-és munkajövedelmek azonos módon adózzanak, illetve akár a közgazdászok jó része által kívánatosnak tartott kiadási adó felé közelítsünk.

Az elméleti hátrányok:

1. A progresszivitás csökkenésével romlik a vertikális méltányosság.

2. A munkaerőpiacon nem várt kedvezőtlen hatások léphetnek fel a növekvő jövedelemkülönbségek miatt.

3. Nem igazolta az élet egyértelműen, hogy átláthatóbb adó születik.

Természetesen a fenti tulajdonságok sem kőbe vésettek, sokat vitatják, hogy valóban van-e ennyi előnye a flat rate taxnek (például motiváció és fehéredés terén), illetve a hátrányok sem egyértelműen bizonyítottak.

Kérdés, hogy a fenti irányba történő elmozdulás mennyire segítene a mai magyar adórendszer problémáin. Meglátásunk szerint elég sokat, hiszen - bár az egykulcsos adó nyilván nem tökéletes - az egyenletesebb progresszivitás és az egyszerűség most a legsürgetőbb kihívások közé tartozik. Úgy is mondhatnánk, hogy az egykulcsos adót szinte a magyar problémákra szabták. (Talán az sem véletlen, hogy a régióban lassan egyedülállók leszünk a többkulcsos rendszerünkkel.)

Az MDF egykulcsos adótervéről nem sok konkrétumot tudunk, de első pillantásra igen radikálisnak tűnik. A bedobott 18 százalékos kulcs ugyanis éppen kiadná a jelenlegi szja-bevételeket, kedvezményre nem nyújt fedezetet. Tökéletesen lineáris szja-ra nemigen van példa a világban.

Persze mindenben van előny: a lineáris szja esetén jóval olcsóbb lenne a rendszer, több forrás lenne az adóelkerülések feltárására. Cserébe viszont valahol vissza kell adni az adórendszernek a progresszivitást - esetleg egy erős ingatlanadóval. Mindenesetre az egykulcsos adó ilyen formában jelentősen átrendezné a jövedelemviszonyokat. Főként a minimálbér adómentességének teljes eltűnése jelentene komoly változást, hiszen a bevallások alapján e jövedelemszint körül csoportosul az adózók 40%-a. (Természetesen e csoport a tényleges jövedelmi helyzet szempontjából igen-igen heterogén.)

Összességében tehát nem tartjuk rossz kezdeményezésnek az egykulcsos adó bevezetését, bár az MDF által javasolt formán bizonyára van mit csiszolni.

Családi adózás - a múlt nemes eszméje?

A családi adózás ötletének megítélése kapcsán sok nehézséggel találkozunk. Ha az egykulcsos adónál ingoványos talajra tévedtünk annak kapcsán, hogy mit is jelent ez pontosan, akkor most egyenesen derékig állunk a mocsárban. Éppen ezért egyszerűsítsük le a dolgot: családi adózásnak hívjuk azt, ha a háztartás a jövedelmek összevonásával és az eltartottak számának figyelembe vételével adózik.

Előbbi jellemzően megemelt adósávokkal vagy splittinggel (ezzel most nem untatjuk az tisztelt olvasót), utóbbi közvetlen adókedvezménnyel vagy kvócienssel valósul meg. Ezzel elvileg méltányosabb adót kapunk, hiszen a gazdálkodási alapegységre, a háztartásra van kivetve az adó.

Az igazságosság mellett még egy fontos érv szokott elhangozni: az adórendszeren keresztüli családtámogatás jobban ösztönzi a munkavállalást, mint a közvetlen transzferek (például családi pótlék).

Ugyanakkor a családi adózásnak számos hátulütője is ismert. Talán a magyar helyzetben a legkevésbé még az jelenti a problémát, hogy a jövedelemmel nem rendelkezők kiszorulnak a támogatási körből. (A mai szociálpolitikai rendszerhez képest bizonyára ez is előrelépés lenne - ismerve a magyar munkaerőpiac súlyos aktivitási problémáit. Persze az már értékválasztási kérdés, hogy fontos-e a politikának a magyar gazdaság legsúlyosabb gondjának adórendszerrel történő kezelése, vagy sem...)

Gondot okoz viszont, hogy a kiterjedt családi adózás bonyolult rendszer, nem is szívesen alkalmazzák Európában, inkább csak egy-egy elemét használják. Ráadásul az erősségei sem olyan egyértelműek. A jövedelem összevonásával történő adózás előnyei csak akkor érvényesülnek igazán, ha jelentősek a család keresői közötti jövedelemkülönbségek - egyébként elhanyagolható a hatása. Éppen ezért viszont az egykeresős családmodell irányába jelent ösztönzést ("nagyságos asszonyok adója") - ez a mai munkaerőpiaci helyzetben aligha felvállalható törekvés.

Bár néha elhangzik, valójában nincsenek meggyőző bizonyítékok arra, hogy a családi adózás ösztönözné a gyerekvállalást. Elvileg ilyen hatást bármilyen követlen jövedelemtranszfer is szolgálhatna, ám az állam ilyen irányú törekvéseit többnyire kevés siker koronázza. (Az igazsághoz tartozik, hogy Franciaországban, az egyetlen olyan országban, ahol kiterjedt családi adózás működik, a gyerekvállalási kedv magas, ám a szakértők ebben az állam szerepét elsősorban a rövid idegi tartó, ám igen intenzív közvetlen támogatásokban látják.)

A családi adózás tehát több szempontból csábító lehet, ám úgy tűnik, az adórendszer jelenlegi problémáira nem feltétlenül kínálnak megoldást.

Rakjuk össze?

A kétféle adóztatási forma előnyeit megpróbálhatjuk gondolatban összekovácsolni, tudva persze, hogy tökéletes adó ebből sem lesz, mert olyan nincs. Az egykulcsos adóba beépített egyetlen generálkedvezmény lehetne a gyerekek után járó támogatás. Ez nem is ismeretlen megoldás, sőt van olyan példa is, ahol az egyedülállókat közvetlenül is magasabb adókkal sújtja az állam.

Ezzel a megoldással az adó egyszerűsége és moderált progresszivitása megmaradna, és részben a családtámogatási szempontok is érvényesülhetnek benne. Mindez persze szintén a jövedelmek jelentős átrendeződéséhez vezetne, de ne feledjük: ez a mai torz szerkezetet ismerve elkerülhetetlen. Csak az a kérdés, hogy előbb vagy utóbb csináljuk meg.

Kövesse az Indexet Facebookon is!

Követem!