Tovább szárnyal a forint

További Magyar cikkek

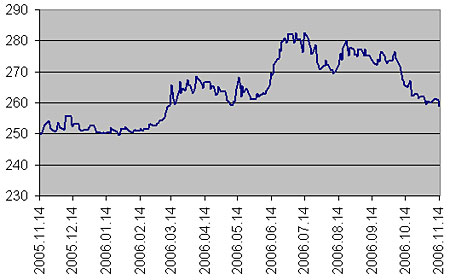

8,5 százalékos kamat, 270-es euróárfolyam - a Reuters által havonta közzétett legutóbbi elemzői konszenzus szerint ezt várták a piacok a forinttal kapcsolatban. Ehhez képest a kamat pillanatnyilag 8 százalékon áll, és az elmúlt hetekben egyre többen inkább szinten tartást kezdtek valószínűsíteni. A forint nekilódult, előbb a 260-as sáv aljába, majd sorra 260, 259 és ma reggel már 258 forint alá került az euró. Egyelőre úgy tűnik, meg is kapaszkodik: már a 260-270 közötti sáv aljához érve is gyengülést vártak az elemzők, a 260-as szint elérésekor mindenki úgy vélte, csúcsra ért a magyar pénz, aztán a múlt hetet sikerült 259-en zárni. A héten folytatódni látszik a menetelés: legutóbb március elején volt ilyen erős a forint - igaz, akkor, a 250-255 közötti, hosszabb ideig tartott sávból kilépve gyengülésként éltük meg ezt a szintet.

Úgy tűnik, elkezdték szeretni a forintot a befektetők, és erőteljesen reagálnak a kedvezőnek minősíthető hírekre - mondta az Indexnek Nyeste Orsolya, az Erste Bank elemzője. Szerinte a kedden közzétett inflációs adat, a maginfláció növekedése különösen a figyelem középpontjában állt. Ebből ugyanis most arra lehetett következtetni, hogy miközben a piacon lassan alábbhagytak a kamatemelési várakozások, a monetáris tanács ülésén mégis nagyobb - Nyeste Orsolya szerint 70-80 százalékos - esélye lehet a nyolcszázalékos kamatszint negyedszázalékos emelésének, mint a szinten tartásnak.

Kamatra utaznak

Ez esetben tovább nőne a kamatkülönbség, amely az utóbbi időben - az USA-ban publikált és az ottani kamatemelési ciklus végére utaló adatok fényében - ismét egyre nagyobb jelentősséggel bír a befektetők számára. Ez magyarázza Nyeste Orsolya szerint azt is, hogy a régió iránt egyre nagyobb az érdeklődés és a bizalom. A feltörekvő piacok közül nálunk a legmagasabb a kamat, így az elérhető hozamkülönbség is.

Az elemző szerint bár a kamatemeléssel kapcsolatos várakozások egyre erősebbek, annak elmaradása sem feltétlenül érintené negatívan a forintot. Bár a 260-as árfolyam elérésekor is azt mondtuk, innen egy gyengüléssel járó korrekciónak van nagyobb esélye, most úgy tűnik, a 263-as, majd a 265-ös szint stabil támasz lehet egy esetleges gyengülésben. Az erősödés lehetőségéről Nyeste úgy vélekedett, ma még nem lehet kijelenteni, hogy a forint a 250-260 közötti sávba állt volna át, de - ha a marad a kedvező nemzetközi hangulat, a várakozásoknak megfelelően alakulnak a kamatemelések, és a költségvetéssel kapcsolatban sem lesz váratlan fordulat - a jövő év elején akár az említett szinten stabilizálódhat a forint.

Inkább csak hangulat

A szlovák korona - a politikai bizonytalanság és az előző ciklusban elindított reformok a vártnál kisebb, de részleges visszafordítása ellenére - szinte naponta történelmi csúcsokat dönt az euróval szemben, a zloty szintén a legerősebb szintjeit idézi, és a cseh korona is erősödik. Újra felkapták a nemzetközi befektetők a feltörekvő piacokhoz sorolt régiós devizákat, alapvetően ez állhat a forint erősödése mögött - mondta Török Zoltán, a Raiffeisen elemzője, aki szerint hazai gazdasági adatokkal nehezen támaszható alá a jelenlegi árfolyam. Ilyen helyzetben szinte mindegy, mi történik itthon, milyen mutatókat produkál a magyar gazdaság, ahogy erre korábban is volt példa, a kedvező nemzetközi hangulat ragadta magával piacot. Az elemző felhívta a figyelmet: mindkét kedden közzétett makroadat, az infláció és GDP is kedvezőtlenebb volt a vártnál, a forint azonban nem törődött ezzel. Török Zoltán szerint az inflációs adat és a piaci hozamok árazása sem egyértelműsíti, hogy az MNB kamatot emelne hétfőn.

Ehhez képest ott lebeg Magyarország felett a talán legfontosabbnak tartott hitelminősítő, a Moody's várható leminősítése, ráadásul arra lehet számítani, hogy a lejjebb sorolás jelentős lesz, azaz nem egy-, hanem többlépcsős lesz. Egy ilyen hír komolyan megingathatja a forintot, bár tény az is, hogy az árfolyam kedvező piaci hangulat esetén átvészelt már leminősítéseket érdemi gyengülés nélkül is. A szakértő hangsúlyozta: egy általuk készített, a forint árfolyampályáját 2001 óta követő elemzés azt mutatja, a piac mindig egy egyensúlyi sávot keresett, amit rövidebb-hosszabb ideig megtartott a forint. A nemegyszer akár közel egyéves időszakok után a felfelé vagy lefelé történő megingások mögött az esetek nagy többségében hazai, és nem külföldi fejlemények áltak. Most mégis az látszik inkább, hogy ömlik pénz a régióba, és - függetlenül a politikai és költségvetési folyamatoktól - a befektetők veszik a régiós devizákat. A forint pedig ebből profitál.

Kövesse az Indexet Facebookon is!

Követem!