További Magyar cikkek

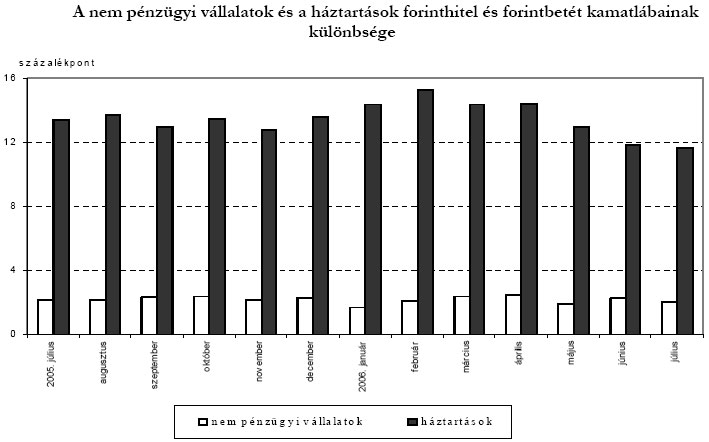

Júliusban a háztartásoknak nyújtott forinthitelek átlagos kamatlábai a folyószámlahiteleket kivéve emelkedtek, megtörve az addigi csökkenő, illetve stagnáló tendenciát - közölte az MNB kedden. A háztartási szektor legfeljebb kétéves lejáratú betéteinek átlagkamata kismértékben emelkedett júliusban, míg a két éven túli lejáratú betétek átlagos kamatlába összetétel-változás következtében csökkent. A kamatmarzs továbbra is jelentős, akár több mint tízszázalékos.

A fogyasztási hitel a legdrágább

A jegybank közleménye szerint a lakossági fogyasztási hitelek átlagos kamatlába és hitelköltség-mutatója az év elejétől csökkenő tendenciát mutat, azonban júliusban az átlagos kamatláb 23 bázisponttal 17,29 százalékra, az átlagos hitelköltség-mutató pedig 53 bázisponttal 25,55 százalékra emelkedett.

A lakáscélú hitelek piaci szintű átlagos kamatlába 37 bázisponttal 9,61 százalékra emelkedett, átlagos hitelköltség-mutatója pedig 25 bázisponttal 12,29 százalékra nőtt. A háztartási szektor folyószámlahiteleinek átlagkamatlába júliusban 9 bázisponttal 20,10 százalékra csökkent. Az egyéb hitelek átlagkamatlába 69 bázisponttal 11,15 százalékra emelkedett.

Kevesebb lakáshitel

Júliusan a megkötött fogyasztásihitel-szerződések értéke 20,2 milliárd forintot tett ki, ami 0,2 milliárd forinttal alacsonyabb az előző havi értéknél. A lakáscélú hitelszerződések értéke 3,4 milliárd forinttal 13,7 milliárd forintra csökkent. A lakossági folyószámlahiteleken kívüli hitelek új szerződésein belül a lakáscélú hitelek aránya 38,1 százalékról 34,4 százalékra csökkent.

Az egyéb hitelek esetében az új szerződések értéke júliusban 5,8 milliárd forint volt, ami az összes folyószámlahitelen kívüli hitel 14,7 százalékát tette ki. Az új szerződések értéke 1,6 milliárd forinttal, aránya 1,8 százalékponttal csökkent júniusról júliusra.

Kattintson a nagyításhoz!

Nevetséges betétkamatok

A lakossági látra szóló betétek átlagkamatlába júliusban 7 bázisponttal 2,73 százalékra nőtt. Az éven belüli lejáratra lekötött betétek átlagkamatlába 44 bázisponttal 5,65 százalékra, a legfeljebb 2 éves lejáratú betétek átlagos kamatlába 28 bázisponttal 6,89 százalékra emelkedett. A két éven túli lejáratra lekötött betétek átlagkamatlába összetétel-változás miatt 28 bázisponttal 3,83 százalékra csökkent.

A lekötött betétek új szerződéseinek értéke júliusban 693,2 milliárd forintot tett ki, ami 100,5 milliárd forinttal magasabb az előző havi értéknél.

Dráguló euróhitel

A háztartások eurófolyószámla-hiteleinek átlagkamatlába az idén júliusban kamatlábváltozás miatt 78 bázisponttal 7,30 százalékra emelkedett. A változó kamatozású vagy legfeljebb egy éves kamatfixálású lakáshitelek átlagos kamatlába 13 bázisponttal 4,30 százalékra, átlagos hitelköltség-mutatója 19 bázisponttal 6,25 százalékra nőtt. A változó kamatozású vagy legfeljebb egy éves kamatfixálású fogyasztási hitelek átlagkamata kamatlábváltozás miatt 84 bázisponttal 10,13 százalékra, átlagos hitelköltség-mutatója 38 bázisponttal 12,68 százalékra nőtt.

A nem pénzügyi vállalatok forintfolyószámla-hiteleinek átlagos kamatlába júliusban kamatlábváltozás miatt 46 bázisponttal 8,29 százalékra nőtt, a folyószámlahiteleken kívüli hiteleké pedig 3 bázisponttal 7,79 százalékra emelkedett. A nem pénzügyi vállalatok éven belüli betéteinek átlagkamatlába 42 bázisponttal 5,77 százalékra emelkedett, az éven túli betéteké pedig 10 bázisponttal 6,16 százalékra nőtt.

Céges kamatmarzs

A háztartási szektor esetében a fogyasztási hitelek és az éven belüli lejáratra lekötött betétek átlagkamatlábai közötti különbség júliusban 11,84 százalékpontról 11,63 százalékpontra csökkent. A nem pénzügyi vállalatok hitelei és éven belüli betétei átlagkamatlábainak különbsége 2,29 százalékpontról 2,00 százalékpontra csökkent.

Kövesse az Indexet Facebookon is!

Követem!