Kövesse az Indexet Facebookon is!

Követem!További Magyar cikkek

A világ számára 2007 második felében nyilvánvalóvá vált, amit sok elemző már sokkal korábban is hangsúlyozott, vagyis hogy az amerikai hitelezési gondok nemcsak átmeneti visszaesést, hanem hosszasan elnyúló, recesszióval vagy legalábbis ahhoz közeli lassulással járó válságot is hozhatnak.

A nemzetközi hangulat mellett a hazai makrogazdasági folyamatok sem kedveztek a nyugdíjpénztárak erősen kötvénytúlsúlyos portfólióinak. A tízéves állampapírhozam az év eleji magas szintekről csökkenésnek indult, ekkor sokan jelentős felértékelődési potenciált, profitlehetőségeket láttak a hazai kötvénypiacon. A szép remények nyáron viszont szertefoszlottak, és egységesen rossz hírek érkeztek hazánk makrogazdasági helyzetével kapcsolatban, ami a kötvényhozamok alakulását is negatívan befolyásolta.

A pénztári ágazatban tavaly még elmaradt a választható portfóliók felállításához kapcsolódó erőteljes részvényvásárlás, hiszen azok a pénztárak is, akik 2008. január 1-től a portfóliók bevezetése mellett döntöttek, - néhány kivételtől eltekintve - kihasználták a rendelkezésükre álló feltöltési időt, és csak 2008 végére vásárolják meg a törvényi előírásoknak megfelelő mennyiségű részvényt. Amelyik pénztár viszont részvényt vett, az azon bukott az év végén, hiszen a világ szinte összes meghatározó részvénypiacát visszaesés jellemezte 2007 utolsó hónapjaiban.

Sajnos veszített értékéből a pénzünk

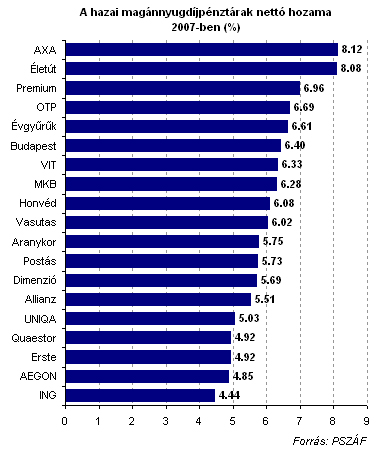

Tavaly a legmagasabb nettó hozamot az AXA - korábban Winterthur - Magánnyugdíjpénztár érte el, a pénztár az év során 8,12 százalékos nettó - azaz a vagyonkezelési és egyéb díjak levonása utáni - hozamot nyújtott tagjai számára. A pénztárak mediánja (az az érték, amelynél ugyanannyi kisebb érték van, mint amennyi magasabb) 6 százalék körül volt, ami valóban nem túl acélos teljesítmény, keményen megérezték tehát a pénztárak a befektetési klíma, piaci környezet éles fordulatát 2007-ben.

A meglehetősen alacsony hozamok 2007-ben ráadásul magas inflációval társultak, így a pénztárak 2003 óta először átlagosan negatív reálhozamot nyújtottak tagjaiknak - vagyis a megtakarítások értéke reálértelemben csökkent. Az éves átlagos infláció 8 százalék volt 2007-ben, és ahogy korábban láttuk, a pénztárak nagy többsége esetében a befektetések hozama ezt a szintet nem érte el. A megelőző három esztendő során még a legalacsonyabb hozamot elérő szereplő is bőven hozta az inflációnak megfelelő befektetési teljesítményeket, komoly visszaesést jelentett tehát a tavalyi esztendő az ágazat számára.

Az éves átlagos inflációt alapul véve egyébként ez volt a magán-nyugdíjpénztári szektor fennállásának negyedik ilyen éve, de nem szabad figyelmen kívül hagyni, hogy ezek a visszaesések abszolút értékükben messze elmaradtak a pozitív reálhozamú esztendők nyereségeitől összességében.

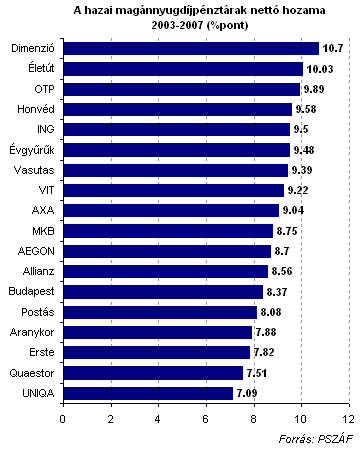

A nyugdíj célú megtakarítások ráadásul korántsem egy évre szólnak, éppen ezért a teljesítmények vizsgálatánál - bármilyen csábító is - nem szabad kizárólag a rövid távú hozamokra támaszkodnunk. Az iparági sztenderdek és a szabályozás szerint is az ötéves hozam a hosszabb távú teljesítmények megfelelő mércéje, így a PSZÁF-ot követve mi magunk is ezt az eszközt vesszük igénybe, nem elfeledve, hogy a több évtizedes horizont miatt helyesebb volna akár egy egész évtized eredményeit górcső alá venni. (Sajnos még nem is áll rendelkezésünkre tízévnyi adat a hazai nyugdíjpénztári szegmensben.)

Mindig a hosszú távot figyeljük!

Az ötéves hozamok tekintetében a két pénztár lépi át az évi 10 százalékos álomhatárt, a 2007-ben viszonylag gyengébben teljesített Dimenzió és a tavaly is a dobogóra álló Életút pénztár. Az ötéves hozamok terén a medián lényegesen magasabb, mint a tavalyi eredményeknél, a pénztárak fele 8,9 százaléknál magasabb hozamot nyújtott éves átlagban pénztártagjainak az elmúlt öt évben. (Ebben a felében szerepel a mezőnynek a 2007-es győztes AXA is.)

Az ötéves teljesítmények alapján felállított skála két végpontja közötti különbség ugyanakkor elgondolkodtató, az éves átlagban mintegy 3,6 százalékpontos különbség öt év távlatában összesen több mint 19 százalékos eltérést eredményez a pénztárak teljesítményében.

Összetartanak a pénztárak, de meddig?

Ez a különbség ugyanakkor "történelmi" összehasonlításban a legalacsonyabb, hiszen a legmagasabb és legalacsonyabb éves hozamok közötti különbség masszívan csökkent a magánnyugdíjpénztárak 1998-as felállása óta. A szakmában "herdingként" emlegetett jelenség általában a legtöbb magánnyugdíjpénztári rendszerben megfigyelhető, nem magyar sajátosságról van tehát szó. A pénztárak portfólióösszetétele, befektetéseik átlagos kockázati kitettsége közelít egymáshoz, hiszen az egyre élesebb verseny miatt a pénztárak nem kockáztathatnak meg egy negatív irányban erősen kilógó éves eredményt a magasabb hozam reményében.

A magánnyudíjpénztárak életét ugyanakkor a választható portfóliós rendszer pezsdítheti fel, hiszen ezáltal a pénztárak már csak a szabályozásnál fogva magasabb részvényarányt kell, hogy tartsanak portfólióikban, növelve az átlagos kockázati szintet is (ráadásul rengeteg új piac, eszközkategória kerül a pénztárak befektetési közé). A portfóliók kialakításakor és a konkrét befektetési célpontok kiválasztásakor ugyanakkor természetesen nagyobb lesz az eltérés a pénztárak között, mint a "szimpla" kötvényportfóliók esetében. A választható portfóliók révén éppen ezért az előttünk álló években - elméletileg - nagyobb eltérésekre számíthatunk, a pénztárak éves hozamai szélesebb határok között fog szóródni.

Kövesse az Indexet Facebookon is!

Követem!