További Magyar cikkek

Az amerikai jelzáloghitel-piaci válság következtében immár a hazai ingatlanpiacon is érzékelhető egyfajta óvatosság. Az ingatlanfejlesztési kockázatok újragondolása paradigmaváltáshoz vezetett, amely a magyar kereskedelmi ingatlanpiac sajátosságai – elsősorban alacsony likvidítása miatt – persze korántsem zajlik olyan sebességgel, mint azt a pénz- és tőkepiacokon láthatjuk. Ennek ellenére a projekthitelek költségeinek növekedése, a befektetők növekvő óvatossága a kereslet csökkenésén keresztül máris elindított egy átárazódási folyamatot. Az eddig sok esetben túlértékelt épületek és építési telkek tulajdonosai egyaránt az érdeklődés megcsappanásával, a korábbiaknál alacsonyabb vételi ajánlatokkal szembesülnek.

Mindez nem jelenti a már fejlesztés alatt álló projektek félbemaradását, inkább az újonnan tervezett projektek indításában okozhat akár több éves csúszást. A bevásárlóközpontoknál ma is több fejlesztés van napirenden, nagyrészt olyan területeken, ahol nem épült még bevásárlóközpont vagy nem volt kellő mértékű a lefedettség. A fejlesztők tehát hosszú távon továbbra is látnak lehetőséget a hazai bevásárlóközpont- és irodapiacon – prognosztizálja Radnóty Zoltán, a HB Reavis Hungary ügyvezetője. De mi támasztja alá e fejlesztések létjogosultságát?

Hátul vagyunk a régióban

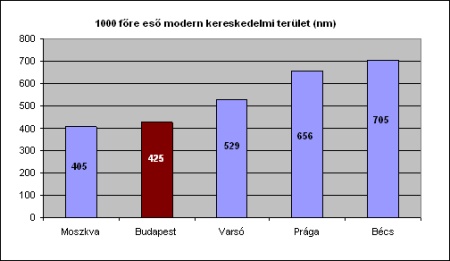

A vizsgálódást érdemes egy régiós összehasonlítással kezdeni. Az alábbi adatok alapján megállapítható, hogy Budapest a bevásárlóközpontokat tekintve kifejezetten alulfejlesztettnek számít.

A mintegy 425 négyzetméternyi kereskedelmi terület csaknem 35 százalékos lemaradást jelent Prágához képest, de még Varsóval összehasonlítva is több mint 20 százalékos az eltérés. Ekkora mértékű eltérés régiós szomszédainkkal szemben nem indokolható sem gazdasági, sem kulturális tényezőkkel. Ha pedig a fejlődés irányát szeretnénk látni, érdemes olyan fejlett nyugati várost keresnünk, amely népességét, gazdasági és kulturális adottságait tekintve közel áll Budapesthez. Ilyen város Bécs, ahol – nagyságrendileg azonos népesség mellett – ezer főre több mint 700 négyzetméternyi modern kereskedelmi terület esik. Nem kérdés tehát, hogy bőven van még hely a felzárkózásra.

A folytatódó kereskedelmi fejlesztéseket tovább erősíti több, kevésbé számszerűsíthető folyamat is. Egyrészt az első generációs bevásárlóközpontok elavulása, korszerűtlenné válása utat nyit az új, minőségi anyagokat felhasználó és a környezetbe jobban illeszkedő épületek számára. Másrészt az újabb fejlesztések számos olyan divatmárkát, kávézó- vagy étteremláncot is idevonzanak, amelyek a régió több országában (Csehország, Szlovákia, Lengyelország) már megjelentek, de Budapestet valamilyen oknál fogva eddig elkerülték.

Kevés az iroda

Budapesten a modern irodaterület nagysága mostanában haladta meg a kétmillió négyzetmétert. Ezen a területen is jelentős tartalékai vannak a fejlődésnek. A jelenleg igen erőteljes fejlődés alatt álló román fővároshoz képest ez jelentős méret, ám ha ezt összehasonlítjuk a közép-kelet európai régió másik két fejlettebb ingatlanpiacával, akkor kiderül, hogy a budapesti irodaterület nagysága akkor sem értékelhető túlzottnak, ha a gazdasági fejlettség mértékét jól mutató egy főre eső GDP nagyságát is figyelembe vesszük. Prágában ugyanis egy főre csaknem 40 százalékkal több irodaterület jut (1,13 négzetméter/fő), miközben a magyar fővárossal megközelítően egyező értéket mérhetünk Varsóban (0,87 négyzetméter/fő), amely korántsem annyira koncentrált országos gazdasági központ, mint Budapest (0,82 négyzetméter/fő).

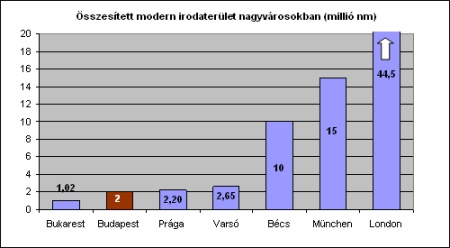

A fejlett, nyugat-európai nagyvárosokkal való összehasonlítás pedig már egyenesen nagyságrenddel való lemaradást mutat. London a globális pénz- és tőkepiac egyik központja, így hosszú távon sem összehasonlítási alap. Ugyanakkor a szomszédos Bécsben körülbelül tízmillió négyzetméternyi területet foglalnak el a modern irodaházak, a nem főváros Münchenben ez a szám mintegy 15 millióra rúg. Mindez nemcsak Budapesten vetít előre növekedési (irodafejlesztési) potenciált, hanem az egész régiót nézve is, hiszen az egész közép-kelet európai irodakínálat összesen is mindössze 17 millió négyzetméter, azaz nagyságrendileg a régió összes fővárosának (Moszkvát is beleértve) irodaterülete Münchenével egyezik meg.

Egy, az átmeneti gazdaságokra jellemző specialitás is erősítheti az olcsó irodák iránti keresletet: mikro- és kisvállalkozások sokasága működik jelenleg lakásokból kialakított irodákban. Az irodapiac fejlődése, a növekvő kínálattal összhangban felgyorsuló szegmentáció hatására az ár/érték arányok megváltoznak: a ma még sokszor A kategóriás áron értékesített, valójában B kategóriás épületek a helyükre kerülnek, kiszorítva ezzel az alacsonyabb minőségű irodákat a B kategóriás piacról. Ez a hatás természetesen végiggördül a piacon, amelynek eredményeként megnő az alacsonyabb minőségű, de megfizethető irodák mennyisége. Ez pedig egyre inkább alternatívát jelent majd a megerősődni vágyó, ma még lakásokban működő kisvállalkozások számára.

Középtávú fejlődési tendenciák

2009 végéig a jelenleg folyamatban lévő, illetve tervezett irodaház-fejlesztések alapján várhatóan 500 ezer négyzetméternyi új irodaházat adnak majd át a fejlesztők, és a már vizsgált lemaradást figyelembe véve várható, hogy a felzárkózás nem áll majd le hosszabb távon sem. A fejlesztések hullámszerű érkezéséből fakadóan vélhetően lesznek kiugróan passzív és aktív évek az előttünk álló 15 éves időszakban. Az már most körvonalazódik, hogy a Váci úti irodafolyosó mellett újabb irodacsomópontok születnek Budapesten, így várhatóan egyre több irodaház épül majd fel a Lágymányosi-híd budai oldalán, az Üllői út - Könyves Kálmán körút - Hungária körút által határolt területen, valamint a törökbálinti-budaörsi agglomerációban.

A globális trendeknek megfelelően az előttünk előtt álló tíz évben várhatóan Magyarországon is teret nyernek majd a komplex, multifunkcionális fejlesztések, amelyek általában az iroda-és lakófunkciók mellett kiskereskedelmi területet is magukban foglalnak. Ezek a kiskereskedelmi fejlesztések nagyban támaszkodnak a már említett lakó- és irodafunkciókra, így az átlagos bevásárlóközpontokkal szemben meghatározó szerepet kapnak bennük a mindennapi élethez kapcsolódó szolgáltatások. A multifunkcionális fejlesztések – bár léptékükben nem hasonlíthatóak a fővárosban megvalósuló társaikhoz – várhatóan vidéki nagyvárosainkban is meg fognak jelenni.

Kövesse az Indexet Facebookon is!

Követem!