Soros sorsa soron - tökéletes vihar közeleg a pénzügyi piacokon?

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

Ha az erre jegyzett CDS-ének az árfolyama 200 bázispont, akkor ez azt jelenti, hogy ennek a 10 millió eurós kötvénynek az éves biztosítéka 200 ezer euró, vagyis a CDS eladója ennyiért vállalja, hogy kifizeti a CSŐD vállalat kötelezettségeit, amennyiben az fizetésképtelen helyzetbe kerülne. Vagyis, ha PARA nem akar nagy kockázatot futni a CSŐD kötvényeivel, akkor vesz erre egy CDS-t 200 ezer euróért egy harmadik féltől mondjuk BALEKtól. Ha a CSŐD –hűen a nevéhez – bajba kerülne, a CDS eladója, BALEK köteles kifizetni PARÁnak a kötvények névértéke és tényleges piaci értéke közötti különbséget. Így PARA lefedezi magát, igaz ez neki 200 ezer plusz eurójába kerül éves szinten. Így tulajdonképpen a CDS a mögöttes kötvények (hitelek), s így a hitelfelvevő vállalat kockázatát hivatott mérni. A termék azonban –jellegéből fakadóan – nem csak fedezeti ügyletekre, hanem spekulációkra is lehetőséget nyújt. Ha valaki a CSŐD sorsának beteljesülésére számít, akkor CSD-t vesz, ha a fizetőképesség javulására, akkor CDS-t ad.

A CDS-ek vevői és eladói oldala vegyes, bankok, pénzügyi intézmények, hedge fundok egyaránt előfordulnak mindkét halmazban, míg a kötvénybiztosítókat jellemzően az eladói oldalon találjuk. A CDS-sek mögöttes termékei vállalati, önkormányzati kötvények és jelzálogpapírok.

2007 végére a CDS piac értéke 42.7 ezer milliárd dollárra nőtt, a 2006-ban regisztrált 28.9 ezerről és a 2005-ben elért 13.9 ezerről. Csak hogy érzékeltessük az arányokat:

- Ez háromszorosa az egy éves amerikai bruttó hazai termelésnek (GDP)

- Majdnem kétszeres az amerikai részvénypiac értékének

- Kilencszerese az amerikai állampapír-piacnak

- Tízszerese az amerikai jelzálogpiacnak!

A CDS-ek 30%-át (mintegy 13 ezer milliárd dollár értékben) a világ 25 legnagyobb bankja birtokolja (pontosabban leginkább érintett a kereskedésben, ezek között az élen jár a Citibank, a JP Morgan, a Bank of America és a Wachovia.)

Feltehetjük a kérdést, mi a baj a CDS-ekkel, hiszen ez csak egy másik piac, ugyanúgy, mint a többi. A gond ott van, hogy a CDS-ek piaca nem szabályozott, nincs állandó letéti követelmény, nincs árjegyző, aki biztosítaná a mindenkori likviditást és árléptéket. A legnagyobb probléma azonban mégis talán az, hogy nincs, aki garantálná a teljesítést, ha a kötvény kibocsátója fizetésképtelenné válik. A CDS-ek eladójának a fizetőképességét senki nem szavatolja. Vagyis ez olyan, mintha a szakadék szélén álló házunkra a szomszédos házban működő biztosítóval kötnénk biztosítást természeti katasztrófa esetére.

Eddig a CDS-ek miatti veszteségeket legfőképp a kötvénybiztosítók könyvelték el, a bankok egy része egyelőre nyert az ügyleten. De csak elméletben! Ugyanis annyira kiszáradt a CDS-ek piaca, hogy a szereplők nem tudják realizálni elméleti nyereségüket, bankok ezrei ragadtak bent ezekben a pozíciókban. Ha mindez állampapírban lenne, akkor könnyedén készpénzhez tudnának jutni, mérsékelve ezzel a likviditási hiányukat az amúgy tomboló hitelkrízisből fakadóan. Így azonban azon kívül, hogy nyilvántartják a mérlegükben, nem ér fabatkát sem, a készpénzgondokat nem oldja meg.

A CDS-ekre indexet is kreáltak, amiknek az egyik része az Európára, a másik Európán kívülre fókuszál.

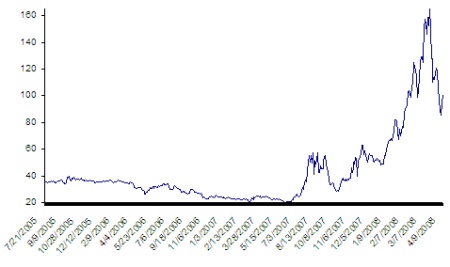

Íme az európai CDS index (Itraxx) alakulása 2005 közepétől euróban jegyezve:

A bajok 2007 nyár végén kezdődtek, amikor az amerikai másodlagos jelzálogpiacról a veszteségek első hulláma megérkezett (az index növekedése a hitelek kockázatának emelkedését jelzi). Ugyan az elmúlt egy hónapban a FED és az európai központi bankok összehangolt akciói (a FED a meghirdetett aukcióin részben a CDS-ek mögöttes termékeit fogadja el letétként, ami azonban 1%-át sem teszi ki a teljes CDS piacnak) következtében átmenetileg enyhült a nyomás, Soros György újabb hullámot jósol. Ha ez bekövetkezik, akkor ennek beláthatatlan következményei lehetnek a pénzügyi piacokra nézve. Hogy meddig kell várni és összejön-e a tökéletes vihar, amit oly sokan jósolnak, az talán az Úristenen múlik, de ahogy Heisenberg bizonytalansági tétele óta tudjuk, Isten akarata sem determinált, ő is hazárdírozik velünk.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon