Tessék végre interveniálni!

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

Félelmetes leértékelődésen mentek keresztül a visegrádi országok nemzeti valutái, természetesen Szlovákia kivételével aki év elején csatlakozott az euró zónához. A külföldi sajtó szörnyülködik, az elemzők egyre borúsabb előrejelzéseket tesznek közzé. A hitelminősítő intézetek (valaki végre már őket is minősíthetné, azt nem értem, hogy van aki még hisz nekik...) pedig elsősorban a devizák értékvesztésére hivatkozva a besorolások rontását rebesgetik. Valutaválság, államcsőd! Ez most a menő. Ezen hírek természetesen újabb eladásokat indukálnak. A spirál beindult és nagyon nehéz ezt a folyamatot megállítani.

Kelet-európai hálózattal rendelkező bankok lobbiznak. Politikusok válság tanácskozásokat hívnak össze. Központi bankárok közösen verbális intervenciót szerveznek. Nemzetközi szervezetek újabb összeget írányítanak célzottan a térségbe. Van itt minden kérem szépen. 24,5 milliárd eurós csomagtól kezdve 100 meg 180 milliárdos álmokon keresztül minden.

De álljunk csak meg és szemlélődjünk egy kicsit!

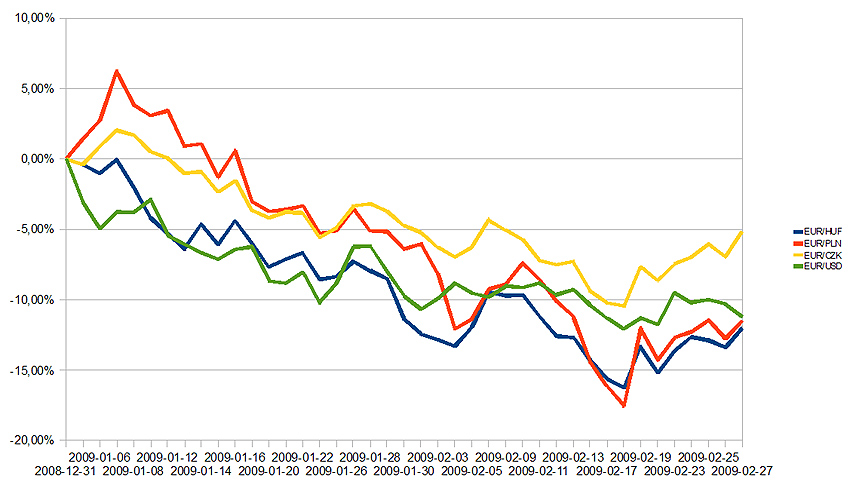

Miért van az, hogy miközben az euró 10 százalékot veszített a dollárhoz képest a két visegrádi valuta (PLN, HUF) szintén ugyan ennyit, azaz további 10 százalékot veszített az euróhoz képest. A CZK kisebb mértékben ugyan, de szintén szépen követi ezt a trendet. Az első grafikonon az euró dollárral szembeni, valamint a visegrádiak euróval szembeni együttmozgása egyértelműen megfigyelhető.

Dollárhoz mérten ebből következően duplán kapjuk a pofonokat (második grafikon). A forint esetében a dollárral szembeni gyengülés február közepén a 30 százalékot is elérte. Ez a jelenség áttételesen rontja a magyar értékpapírok piacainak likviditását, végső soron a magyar kibocsátók helyzetét is. Gondoljunk csak bele: a tőke nagy részét elsősorban dollárban mozgatják a világ befektetői. A mi valutánk relatív gyorsan mozog a dollárhoz képest ezért a forintban denominált részvényeink, kötvényeink túl gyorsan válnak dollárban mérve olcsóvá vagy drágává. Túl hamar jönnek el a vételi vagy eladási szintek. Nagy a dollárban mért volatilitás. A kevésbé kockázatéhes befektetők kerülik az ilyen piacokat, pláne mostanában. Ebből következően akik mégis maradnak azok között értelemszerűen sok a forró pénzeket mozgató, rövid távon gondolkodó játékos. Mondanom sem kell, hogy nekünk most elsősorban nem ezen befektetők pénzeire lenne szükségünk. Nem kell ecsetelnem a magyar állampaírok újabb vesszőfutását sem.

A kockázatkerülők dollárjai

Általánosságban meg kell állapítanunk, hogy a pénzpiacokon manapság zajló folyamatok egyik, ha nem legfőbb mozgatórugója a tőke kockázatmentes formába való menekítése. Az is kiderült a mostani válság kapcsán, hogy a tőke nagy részét mozgató, sokszor hihetetlen tőkeáttételeken keresztül virtuális trilliókat mozgató befektetők túlnyomó többsége dollárban számol. Na már most ők a kockázatmentes eszközök ékkövének az amerikai kincstárjegyeket tekintik, amit természetesen dollárért lehet kapni a boltban.

Igaz, ebben a boltban is szoktak romlott árut a pultra rakni: többszörös jelzálog az ingatlanon, új platina hitelkártya aminek terhére kiegyenlíthető az előző arany hitelkártya egyenlege, CDS, CDO, Madoff, AAA Lehman, derivatív piacon piacvezető biztosító (AIG), ENRON és nagy mesemondó barátja Andersen (az Arthur), kimondhatatlan összegeket felemésztő háborúk. Már reklámozzák az akciós, GDP arányos 12,3 százalékos hiányt is (amit ha mi tennénk akkor szimplán leradíroznának a Földgolyóról). No de ezen kár lamentálni, ha ezen befektetők azt gondolják hogy kockázatmentes akkor az az is. Tehát elkezdődött a dollár vásárlás. Kijelenthető, hogy a dollár keresletére épülő folyamatok a meghatározók. Azt is mondhatnám, hogy manapság az árfolyam nem más mint egy egységnyi befektetés dollárra történő konvertálásának az ára.

Az euróhoz kötöttség átka

Ez az a pont ahol belép az egyenletbe egy sajnálatos tény. A vizsgált országok devizáit a bankközi piacon euróval szemben jegyzik és a kereskedés túlnyomó részt ezen devizapárokon (EUR/HUF, EUR/CZK, EUR/PLN) keresztül zajlik. Ha valaki szeretne USD-t venni forintért akkor a pénzpiacon nagy valószínűséggel két üzlet kötődik. Elad eurót dollárért, ezzel gyengíti a az EUR/USD árfolyamot és elad forintot euróért amivel gyengíti a forintot az euróval szemben. Végeredményben tehát a forint nem csak a dollárral szemben gyengül, ami fenti folyamatok tükrében érthető lenne, hanem az euróhoz képest is. Ráadásul, amint már említettem a dollárhoz mért változás kétszeres sebességgel zajlik.

Képzeljünk el egy mérleghintát. Középen, amihez képest a hinta két vége el tud muzdulni találjuk az eurót. Az euró az a fix pont ami körül, amihez képest a hinta két vége el tud mozdulni. De a két vége egymástól függetlenül nem tud a középponthoz képest le vagy fel mozdulni. Minden rezdülés az egyik oldalon, azonos mértékű de ellenkező irányú mozgásokat idéz elő a másik oldalon. Az egyik oldal ahol gyerekkorunkban ültünk, teljes súlyunkkal részt véve a játékban, a másik vége pedig amit apukánk megfogott és laza kézmuzdulataival hintáztatott minket. Most a a visegrádi hármak ülnek az egyik oldalon, a laza kézmozdultokat pedig a dollárban számoló befektetők gyakorolják a másik oldalon. Középen pedig az euró, amin keresztül az egyik oldalon történő felfelé irányuló mozgás (USD) a másik oldalon süllyedést okoz (visegrádiak).

Ha még ma is USD/HUF, USD/PLN és USD/CZK lennének a meghatározó FX devizapárok akkor a három visegrádi deviza jelenleg megfigyelt gyengülése az euróhoz képest elenyésző lenne. Ugyanakkor a három deviza euróhoz képest kialakuló (és így egymáshoz is) mért árfolyamában meg tudna jelenni az amiről a csehek beszélnek, hogy ők nem Magyarország (és tényleg, de ez már egy a saját döntéshozóinkról és véleményformálóinkról szóló cikk kezdete lenne). Ezt most elfedi a csillapíthatalannak tűnő dolláréhség. Vagy vegyük ismét Szlovákiát. Biztos annyival jobbak a cseheknél mint ahogy az árfolyamból kiolvasható? Nyilván nem. A különbség csak annyi, hogy mivel ők már eurót használnak ezért a dollárhoz mérten csak annyit értékelődtek le mint amennyit a tőkemozgások indukáltak. Ezzel szemben a csehek kétszer állnak sorba... Véleményem szerint tehát a három deviza euróval szembeni leértékelődése indokolatlan, hiszen a gazdaságok relatíve nem kerültek markánsan rosszabb helyzetbe mint az eurózóna, sőt várhatóan a lengyelek és a csehek az eurózónánál kisebb GDP visszaeséssel átvészelhetik az elkövetkező időszakot. A leértékelődés nagy része a szerencsétlen piaci konvenció következménye.

Nincs reálgazdasági oka a gyengülésnek

Hibát követtek el a pénzpiac meghatározó szereplői mikor a 90-es évek derekán az USD-vel szembeni jegyzést EUR-ra cserélték. Akármennyire is kézenfekvő volt, hogy ahhoz mérjük magunkat ahova igyekszünk, amivé válni szeretnénk, tehát euróhoz, ez most visszafelé sül el. Jobban jellemzi-e egy az euró zónába igyekvő gazdaság állapotát az euróhoz viszonyított árfolyam, annál a devizához mért árfolyamnál, mint amihez magát az eurót elsősorban hasonlítják, azaz a dollárban mért árfolyamhoz képest? Emeljük ki, hogy egy olyan országról beszélünk amelyik elkötelezte magát, hogy előbb vagy utóbb bevezeti az eurót! Nem jellemzi jobban! Ez csak viszonyítási alap kérdése. Sőt! Abban a világban ahol a devizaárfolyamokat alapvetően már rég nem a reálgazdasági folyamatok, hanem a tőke illetve az áttételeken keresztül teremtett megsokszorozódott tőke mozgása befolyásolja ott érdemes ezt komolyan figyelembe venni. Ebben a bizniszben márpedig tetszik vagy nem, dollárban számolnak. Jelen rugalmatlan rendszerben (mérleghinta) a dollárban mért árfolyamunk csak úgy tud változni, hogy eközben a kurzus az euróhoz képest is változik. Csak úgy tudunk a dollárhoz mérten leértékelődni, hogy mindeközben az euróhoz képest is devalválódunk.

Két további okát is látom az euróval szembeni gyengülésnek:

El kell fogadnunk azt a tényt, hogy egyes bankok, hedge fundok üzletkötőinek akkora nyitott pozíciós limitjei lehetnek, ami összemérhető egy adott devizapár napi teljes forgalmával. Ezen üzletkötők egy viszonylag homogén társaságot alkotnak a hozzájuk kapcsolódó elemzőkkel és (ez itt már az összeesküvés elmélet része) hitelminősítő intézeteknél dolgozó kollégákkal. Ők általában egy irányban állnak. Ráadásul nekik Varsó, Prága, Budapest onnan nézve tök egyforma. Egy jól kommunikált intervencióval egyszerre lehetne a többségük elképzeléseit befolyásolni és elérni, hogy a helyi valuták erősödésére spekuláljanak. Tudjuk hogyan gondolkodnak, hogyan operálnak. Ezt kellene a célunk érdekében felhasználni.

A másik az úgynevezett program kereskedés. A grafikonokat nézegetve meggyőződésem, hogy jelentős mennyiségű automatikusan triggerelt üzletkötés realizálódik. Ha a fent említett úriemberek valamelyike úgy állítja be a gépét, hogy amikor a dollár erősödik az euróval szemben, akkor automatikusan a mi devizáinkból is elad egy keveset, akkor a korábban leírt mechanizmus könyörtelenül gyengít minket az euróval szemben. Addig, amíg ez működik (azaz nyereséget hoz), senki nem fogja az algoritmusait lecserélni. Az algoritmus felülvizsgálatára csak akkor kerül sor, ha az addig bevált szisztéma többször egymás után, vagy egy egyszeri jelentős veszteséget generál. Egy intervenció az algoritmusok felülbírálatát eredményezné.

A vízionált veszély (valutaválság, devizahitelek tömeges bedőlése, államcsőd) annál közelebb kerül, minél gyengébbek valutáink az euróhoz képest. Egy önbeteljesítő spirálba keveredhetünk. Ezt már ma is mindenki látja és érzi: válság értekezletek, újabb pénzügyi csomagok stb. Szeretném leszögezni, hogy a Moody's nem azért aggódik, mert a dollárhoz képest gyengül az árfolyamunk. Neki az a baja, hogy az euróhoz mérten veszít sokat a valutánk.

A paradoxon az, hogy egy mindenki által megértett folyamat miatt a világpiacon erősödik a dollár és eközben jórészt technikai okokból a visegrádi devizák leértékelődnek az euróhoz képest is. Ennek viszont a technikai mivolta ellenére mégis valós jelentőséget tulajdonítanak. Persze, amennyiben egy ponton túl gyengülünk, akkor tényleg beindulnak a vízionált folyamatok, és akkor már a valós helyzetet fogja tükrözni az euróhoz mért árfolyamunk. Ezért kell tehát a második, csupán rögzült pénzpiaci konvenciók következtében bekövetkező gyengülésnek gátat szabni, ezt kell megfordítani.

Én a következőt javasolnám:

A három központi bank vezetője- karöltve a már eddig is velünk szimpatizáló és értünk aggódó IMF, Világbank, EIB, EBRD és ECB vezetőivel- egy közös nyilatkozatot tehetne. Ebben pár velős mondatban elmagyaráznák, hogy a szóban forgó devizák euróval szembeni jelenleg megfigyelhető leértékelődése nem indokolt. Azt főként technikai okok magyarázzák. Ezzel szemben a devizák leértékelődését a dollárral szemben megértik, hiszen azokat valós pénzpiaci folyamatok alátámasztják. Ezért most jó nagyot interveniálnak. Olyan EUR/HUF, EUR/PLN és EUR/CZK célárfolyamokkal amelyek mellett a pillanatnyi EUR/USD árfolyamot figyelembe véve olyan USD/HUF, USD/PLN és USD/CZK árfolyam alakul ki, ami az EUR/USD árfolyamban az év eleje óta megfigyelt gyengülléssel megegyező, dollárhoz mért gyengülést eredményez az adott devizákban. Ez sokkal tömörebben azt jelenti, hogy a dec 31-i árfolyamszintekre nyomják vissza az euró keresztárfolyamokat. Tehát: EUR/HUF 265.00, EUR/PLN 4.10, EUR/CZK 26.50. (A lengyeleknél, ha nem lett volna az opciók körüli kavarodás akkor ez a szint valahol 3,90 körül lenne.)

A Magyar Nemzeti Banknak nem kellene a pénzügyi stabilitásra hivatkozva továbbra is magasan tartani az alapkamatot. Lehetne végre csökkenteni. Ez pedig a záloga annak, hogy még egyszer ne alakuljun ki devizahitelezési buborék Magyarországon és végre forintban adósodjuk el, ha egyáltalán valakinek van még ilyen terve...

A forgalmak a három devizapárban jóval elmaradnak az évekkel ezelőtt tapasztaltakhoz képest. Ez látható a volatilitásukból, nincs igazi „mélysége” a piacoknak. Ezért viszonylag kis összeggel is jelentős árfolyam elmozdulást lehet elérni. Ráadásul ha tényleg komolyan gondolja a három ország a mihamarabbi euró csatlakozást, akkor végül is eurót ad el euróért, vélhetően jó áron. Szeretném hangsúlyozni, hogy az intervenciót magyarázó kommunikáció legalább olyan fontos, mint az arra szánt összeg nagysága.

Sokkal olcsóbban megúszná mindenki! Az alternatívaként felmerülő, bizonytalan hatékonyságú és a piacot közvetlenül mozgató üzletkötők számára nehezen hihető, nehezen követhető mechanizmusokon keresztül ható, a piacokat közvetetten befolyásoló, áttekinthetetlen csomaghalmazok nehezen érthetőek.

Az intervenciót viszont mindenki érti.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon