Európa legversenyképesebb adórendszere?

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

Be van fejezve a nagy mű, igen. Mint ahogy a Nemzetgazdasági Minisztérium szeptember 20-án kiadott közleményéből megtudjuk, „2012-ben a kormány befejezi a munkát és családokat támogató adórendszer kiépítését, általánossá téve az arányos adózást.” A közlemény folytatásából aztán kiderül, hogy erről szó sincs, a kormány - nyilván megijedve a következményektől - éppen az egykulcsos adó átmeneti puhítására készül. A következőkben azonban nem ezzel, a különféle kompenzációkkal és nem-másodikkulcs-hozzájárulással megtűzdelt hibrid adórendszerrel, hanem a „vegytiszta” egykulcsos személyi jövedelemadóval foglalkozom, amelyre a kormány hosszabb távon törekszik. Az átalakítás hosszabb távú makrogazdasági hatásaira fókuszálok, nemzetközi kontextusba helyezve a személyi jövedelemadózást.

Magyarország 2009-ig a világ egyik legprogresszívabb adórendszerével „büszkélkedhetett”, nyilvánvaló volt, hogy a magasabb jövedelmek adóterhelését hosszú távon mérsékelni kell. Az, hogy a magas termelékenységű munkaerő marginális adókulcsának csökkentése, e réteg munkakínálatának növekedésén keresztül hosszú távon jótékonyan hat a növekedésre, becslésekkel alátámasztva dokumentálta több tanulmány is (pl: Benczúr Péter, Kátay Gábor, Scharle Ágota, Váradi Balázs (2010): Hogyan növelhető az adórendszer hatékonysága? MNB-tanulmányok, 88 - pdf). A felső kulcs megszüntetése, csökkentése első látásra csak a magas jövedelműeknek kedvez, hosszabb távon azonban a torta is nagyobb, így végső soron mindenki jól járhat. Ráadásul, mint ahogy a túl progresszív adórendszerekről általában, a magyarról is elmondható volt, hogy nagyon erős ösztönzőt – és lehetőséget is – biztosított az adóelkerülésre, arra, hogy a magas jövedelmeket ne munkabérként, és lehetőleg ne Magyarországon mutassák ki. Vagyis az adórendszer tényleges progresszivitása a névlegesnél sokkal gyengébb volt, azonban az adóelkerülési módokhoz való hozzáférés esetleges, az egykulcsos adó így tiszta vizet önt a pohárba. Nem véletlen, hogy az egykulcsos adórendszer többnyire a gyengébb adómorállal és alacsonyabb adóbeszedési hatékonysággal jellemezhető kelet-európai országok és egyéb volt szovjet tagköztársaságokban hódít a leginkább.

Megéri-e a fenti hasznokért az adójóváírás eltörlésével az átlag alatti jövedelműek adóterhelését ilyen drasztikusan megemelni? Mindez csak szociális kérdés? Tényleg nagyfokú versenyképességet biztosít a tervezett egykulcsos adó? Válaszom megelőlegezve, röviden: nem.

A kérdés részletesebb megválaszolásához először egy általános félreértést kell eloszlatni az egykulcsos adóval kapcsolatban. A létező egykulcsos adórendszerek szinte mindegyike progresszív –vagyis a szó eredeti értelmében nem igazi egykulcsos adó. Egy-két kivétellel, Európában pedig mindenhol létezik ugyanis valamiféle adójóváírás vagy adókedvezmény, ami az alacsony jövedelműek tényleges adóterhelését érdemben – nem ritkán, például Szlovákia és Csehország esetében nullára, gyermekkedvezmény esetén akár nulla alá! – csökkenti. Az adókedvezmény csökkenése következtében az adóráta jellemzően fokozatosan nő a jövedelemmel, amíg el nem éri az egyetlen kulcs szintjét. Az egykulcsos jövedelemadó reformok tekintélyes részében az alacsony jövedelműek adóterhelése nem hogy nőtt, hanem egyenesen csökkent, Szlovákiában például jelentősen.

A szolidaritási és méltányossági elvek mellett ezt az a számtalan becsléssel alátámasztott felismerés támogatta, hogy az alacsony jövedelmi szegmensben a magas adóráta különösen negatívan hat a foglalkoztatottságra. Ez az elgondolás kiváltképpen fontos kellene, hogy legyen egy olyan országban, amelynek kirívóan nagy a lemaradása a képzetlenek foglalkoztatása terén – még akkor is, ha e probléma nem elsősorban az adórendszerrel orvosolható kérdés.

A pontosság kedvéért, a foglalkoztatási hatás szempontjából – legalábbis rövidtávon – nem mindegy, hogy a munkavállalói, vagy a munkaadói terhek nőnek-e. Ha csak a munkavállalót terhelő személyi jövedelelamadó nő, az közvetlenül nem érinti a munkaadók költségeit, így rövid távon elsősorban a munkavállalási kedvre hat. A munkavállalási hajlandóságot pedig a különböző munkanélküli juttatások, segélyek idei és jövőre tervezett megnyirbálása elvben még az adóemelés mellett is biztosíthatná- a munkából távolmaradás relatív haszna ugyanis még így is csökkenhet. Azonban a nettó bér esését kompenzáló minimálbéremelés, kiegészülve a „bérkommandóval” – azaz az elvárt béremelés erőltetésével - gondoskodhat arról, hogy az adóváltozás a munkaadók munkaköltségét növelve, a munkakeresletet azonnal csökkentve, gyorsabban megjelenjen a foglalkoztatási számokban is. A 2012-re tervezett, 18%-os minimálbéremelés- és ennek nyomán a bérskála jó részén végigmenő, a javasolt 5%-ot meghaladó béremelés – nyilvánvalóan köszönő viszonyban sincs a termelékenységi és a piaci folyamatokkal, ilyen recessziós környezetben nem tűnik túl jó ötletnek. Mindeközben fél Európa azzal küszködik, hogy a bérnövekedés visszafogásával igyekezzék elősegíteni a munkahelyek megtartását, a nemzetközi versenyképesség javítását.

Milyen hibás, vagy hibás következtetésekre vezető, a kommunikációban megjelenő érveken alapul a az alacsony jövedelmek adóterhelésének növelése?

- „A minimálbéresek nagy hányada adócsaló.” Magam is részt vettem olyan elemzésben, amelynek konklúziója szerint a minimálbérre bejelentetett munkavállalók tekintélyes hányadának valós jövedelme magasabb. No de az adóemelés a többi, legalább 50%-ot is sújtja! Ezen felül azt a tekintélyes nagyságú, jelenleg inaktív, képzetlen réteget, akiknek a munkapiacra lépés esélyét – a már említett kierőszakolt béremelés esetén pedig – a foglalkoztatási esélyét a drasztikus adóemelés jelentősen rontja. Másrészt, míg a lépés csökkenti a bérek aluljelentéséből, vagyis a részben zsebbe fizetésből származó hasznot, jelentős ösztönzést ad a be nem jelentett, vagyis a teljesen fekete munkára – ami Magyarországon szintén nem ismeretlen jelenség.

- „Az adójóváírás bonyolítja az adórendszert.” Persze, jó a minél egyszerűbb adórendszer, nem véletlen, hogy az elmúlt évtizedek jellemző tendenciája a fejlett világ adórendszereiben az egyszerűség irányába történő elmozdulás. Az átláthatóság csökkenti az adóteljesítés, ellenőrzés, beszedés költségét is, kevesebb lehetőséget ad a visszaélésre. De mint ahogy oly sok dologra igaz, itt is a mérték számít: az a helyzet, hogy söralátét méretű adóbevallás a világon nincs, a szlovák szja törvény is 23 oldal. Be kell látni, a világ ennél komplexebb, nem lehet mindent az egyszerűség oltárán feláldozni.

(Azt már csak rövid kitérőként jegyzem meg, hogy az adójóváírás megszüntetéséért kárpótlást nyújtó, jövőre bevezetendő átmeneti rendszernél bonyolultabbat pedig nem nagyon lehet elképzelni: kompenzációk, amelyekért a munkavállalóknak és vállalatoknak egyenként kell az adóhatósághoz fordulni, valamint a félszuperbruttó egy részének megtartása a jövedelmek egy részénél... A rendszer olyan apró szépségeit is érdemes megemlíteni, hogy a kompenzáció az átlagbér alatt megszüntetheti a gyerekkedvezmény jövedelemnövelő hatását. Akkor meg minek van gyerekkedvezmény? És mi történik, ha valaki év közben lesz várandós, jobban fog járni, mint a gyerekkedvezményt eleve igénybe vevők és ezért kompenzációban nem részesülők? )

- „Arányos teherviselés kell, a minimálbér adómentessége igazságtalan és máshol sem jellemző.” Míg az igazságosság eldöntése alapvetően értékválasztás kérdése, az állítás második fele tényszerűen nem igaz. Mint említettem, az alacsony jövedelmek enyhébb adóterhelése az egykulcsos adórendszerekre is jellemző, és mivel Magyarországon a társadalombiztosítási járulékok mértéke sem tekinthető alacsonynak, az alacsony bérekre rakódó összes teher a minimálbér adómentessége mellett sem volt kicsi nemzetközi viszonylatban!

- A jelenlegi költségvetési helyzetben nincs mozgástér a magas jövedelmek adókulcsának csökkentésére kompenzáció nélkül. Ez természetesen igaz. Szlovákia 2004-ben nagyon kedvező külső és belső gazdasági környezetben, összességében viszonylag jó fiskális pozíció mellett vezette be az egykulcsos adót, felkészülve az átmeneti bevételkiesésre is. Magyarországnak a következő években esélye sincs arra, hogy a szlovákiaihoz hasonló, minden jövedelemszinten alacsony terhelést biztosító adórendszert alakítson ki. Ilyen szűk mozgástér mellett a célok egy részéről nyilván le kell mondani.

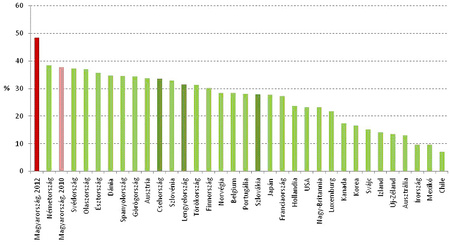

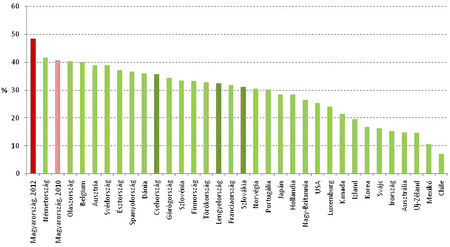

De mit áldozott be a kormány? Hogyan értelmezhető az adójóváírás eltörlése nemzetközi összehasonlításban? A következő ábra azt mutatja, hogy mekkora a munkát terhelő összes adó és járulék a teljes munkaköltség arányában (ez az ún. adóék). Az első ábra az átlagbér 40 százalékának megfelelő jövedelemszinten (kb. a minimálbér) a második az átlagbér felénél (kb. havi bruttó 110 ezer Ft) mutatja az adóéket.

Az ábrák, azt gondolom, magukért beszélnek –még akkor is, ha néhány, a sor végén elhelyezkedő, elsősorban Európán kívüli országgal az adóterhelés csak nehezen hasonlítható össze, például azért, mert ott kisebbek vagy hiányoznak ugyan a járulékok, de sokkal szűkebb, vagy teljesen hiányzik az ingyenes egészségügyi ellátás is.

A fenti ábrák üzenetét hosszabb távon a jövőre tervezett – bár még rendkívül homályos - vállalati kompenzációk sem változtatják meg. Sőt, a hatások egy jó része azonnal jelentkezik: a vállalat alapítását fontolgató hazai befektetőket vagy külföldről idetelepülő vállalkozásokat a kompenzáció nem érinti. Ők már csak a magas munkaköltségekkel szembesülnek, és ennek alapján döntenek arról, hogy létesítenek-e munkahelyeket vagy sem. Nem igényel részletesebb magyarázatot, hogy az alacsonyabb képzettséget igénylő munkahelyek teremtésének esélye drasztikusan csökken. Mindez éles ellentétben áll a kormányzat azon kimondott szándékával, hogy az inaktívak jó részét munkára ösztönözze. A rokkantnyugdíjak és egyéb transzferek igénybevételének megszigorítása önmagában nem teremt munkahelyeket, csak szociális problémákat.

Az ábra kiválóan mutatja, hogy a kormány ismét egy úgymond nem-szokványos megoldással rukkolt elő. Azt már jóval kevésbé, hogyan lesz ebből Európa legversenyképesebb adórendszere.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon