Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

Az év hátralévő részében a globális tőkepiaci hangulatot újra az USA piaca határozza majd meg, dacára az október első felében tapasztalt korrekciónak és megugró volatilitásnak. A többi fejlett piacon elbizonytalanodtak a befektetők.

A másik nagy és az év elején még reményteljes piac, az EU részvénypiaca láthatóan nem tud kitörni egy kettős szorításból:

- Komoly technikai szintek fogják vissza, a németeket a tízezres DAX, a briteket a 7 ezres FTSE 100.

- A fundamentumok is gyengék, kivéve a briteket, itt tehát érezhető is egy elválás az EU-n belül a központi euróövezet hátrányára.

Összességében növekedés a prémium befektetési kategóriájú fejlett piacokon tehát leginkább csak az USA-ban volt és lesz ebben és a következő évben.

Nem nagyon láttam olyat sem a gyakorlatomban, sem a gazdaságtörténetben, hogy széles bázisú részvénypiaci növekedés zajlott volna le szembe menve a makrogazdasági alapokkal. Utóbbi alkotja ugyanis az alapvető feltételeket, amikkel szembe menni tartósan nem lehet.

A világ vezető gazdaságában azt látjuk, hogy a Fed monetáris lazító politikája bejönni látszik, a második negyedéves GDP növekedés már nagyon jóra sikeredett. A foglalkoztatás is trendszerűen javul. A munkanélküliségi ráta a legalacsonyabb szinten van 2008 óta és az utóbbi hat hónapban a gazdaság folyamatosan munkahelyeket épít, tehát itt már trendszerű növekedésről beszélhetünk.

Mivel a talpraállásban jelentős szerepe volt a mesterségesen alacsony kamatláb-környezetnek és a megugrott likviditásnak, az első kérdés, hogy

- mikor lesz a kilábalás immár önfenntartó, és ezt látva mikor kezd kamatot emelni a Fed?

A várakozás sokáig az volt, hogy akár már valamikor 2015 első felében. A legutóbbi Fed jegyzőkönyvek viszont ezt cáfolják. Sőt, azt üzenték a piacoknak, hogy éppen most nem akarják (még) elvetni azt az eszközt, ami részben hozzájárult a vállalati és lakossági hitelfelvételi kedv erősödésén keresztül a gazdasági talpraálláshoz.

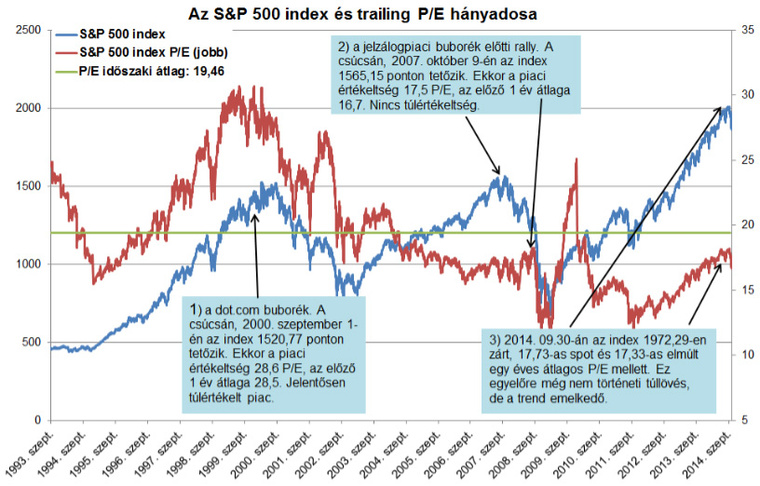

A tartósan alacsony kamatlábakkal azonban van egy gond: ez a mesterségesen alacsony kamatlábszint, amit a piac amúgy „nem érdemel” meg, jelentősen torzítja az eszközárakat és a kockázati felárakat. Ez azért gond, mert első körben úgy tűnhet, hogy az S&P 500 jelenlegi 17-szeres előretekintő P/E értékeltsége még nem túlzott. Mint ahogy történeti átlagban nem is az. Tekintsük az alábbi ábrát:

Az S&P 500 index és visszatekintő P/E hányadosa az elmúlt húsz évben

A jelenlegi történeti értékeltségekkel tehát nincsen gond. Az első háromnegyed év végi 17,7-es P/E nem magas, különösen, hogy az évtized során az S&P 500 indexben egyre hangsúlyosabbak lettek a technológiai papírok, melyek a magas növekedési lehetőségeik révén hagyományosan átlag feletti P/E-vel rendelkeznek. Persze van itt egy trükk: a P/E-ben szereplő P, a részvény ára tartalmazza az előrevetített kamatlábakat. Amik most rekord alacsonyak.

Miért fontos ez? Nos, ha tekintjük a jelenlegi monetáris kondíciókat és elismerjük, hogy a Fed az elmúlt években vastagon manipulálta a hozamgörbét, akkor ezzel azt is elismerjük, hogy jelenleg ott kötvénypiaci buborék lehet, amit csak a jelenlegi szuper alacsony kamatszint és pénzbőség tart fenn.

Illetve az, hogy a többi fejlett piaci alternatíva még kevesebbet hoz: a német tízéves már egy százalékot sem, a japán pedig felet. Ekkor elővesszük a pénzügy tankönyvet és azt olvassuk benne, hogy a részvényárfolyamok a részvényektől várható pénzáramlások jelenértékével egyenlőek. Ha az ezen jelenérték-számítás során használt kamatláb túllövést tartalmaz és hamarosan megindul egy korrekció egy természetes szint felé, akkor ezek a részvényárak ceteris paribus túl magasak. Ez klasszikus fundamentális érvelés lenne.

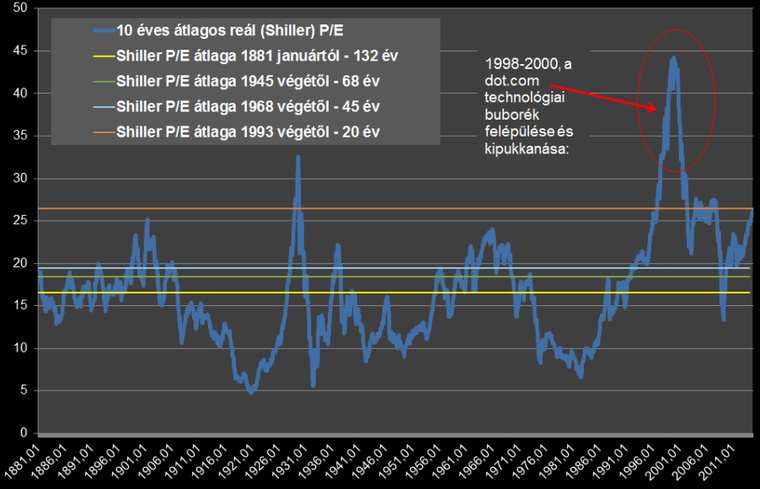

A még tisztább értékeltségi kép érdekében simítsuk ki a piaci zajokat és nézzük a hosszabb távú ármozgások és értékeltségek trendjét. Ha nem a pillanatnyi előretekintő értékeltséget nézzük, hanem hosszabb időre hátratekintünk, akkor azt látjuk, hogy az inflációs és szezonális hatástól megtisztított Shiller féle P/E már 26-szoros szinten állt szeptember végén:

A Shiller P/E alakulása a kezdetektől és az egyes időszakok átlaga:

Ez elég – de még nem kirívóan - magas érték. 2007-ben, a nagy bukás előtt 28 volt, 1929 októberében a krach előtt 33.

Veszélyes szintekhez közelítünk tehát.

A Schiller P/E történeti átlaga a kezdettől, 1881-től számítva csak 16,5. Ahogy azonban az átlagolt időszak egyre közelít a modern jelenhez, úgy emelkedik ez az átlag, tehát ezzel az összevetéssel óvatosan kell bánni. Nem szabad a ma gazdaságát, annak növekedési sebességét, a technológiák avulásának és megújításának sebességét összevetni az első vasútépítések és az USA keleti partvidéki ipari bázis megépítésének időszakára jellemző sokkal lassabb gazdasági paradigmával.

Nincs még új trend

Ha például a jelenleg is tartó harmadik ipari forradalom, az informatikai korszak 1993 végétől számolt rögzített bázisú átlagát tekintjük, akkor az a maga 26,46-os szintjével egybeesik a jelenlegi szinttel. Tehát a hosszú trendet megragadó reál P/E mutató éppen a jelenlegi gazdasági paradigmára jellemző szint átlagán van. Így nézve ez nem jelentene még túllövést.

Ami a szentimentet illeti, egyelőre azt látom, hogy itt még a bull piac nem érte el a klasszikus harmadik szakaszt, amikor a kisebb magánbefektetők is magukévá teszik a trendet, kialakul az eufória állapota, amikor az árfolyamok már a remények és túlfűtött várakozások örvén emelkednek.

Ennek a szakasznak a csúcsa a nagy forgalmú tető, amit aztán követ a trendforduló és a medve piac beindulása. Ezt láthattuk szeptember 18-20 körül. Itt 2020-ról szánkázott 50 pontot a piac a hó végével, ami még nem volt feltűnő korrekció.

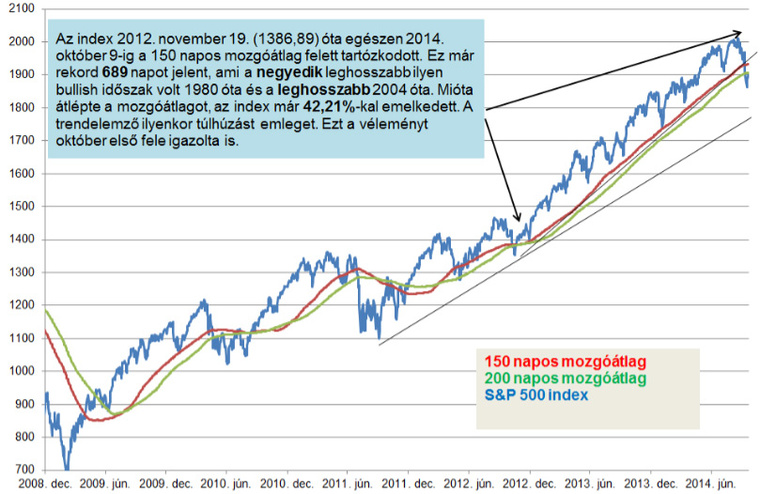

Az október közepi vastag korrekció azonban, ezen belül az 1800 közelébe történt napközbeni leszúrás, már vészjósló volt. Előrevetítette annak lehetőségét, hogy a szeptemberi forduló egyben az elsődleges trend fordulója is volt és innen már irány az 1500 pont. Igazán ez a forgatókönyv technikailag még most sem zárható ki. A mostani 1900 fölé visszakúszás lehet szimpla visszateszt, erre rengeteg példát láttunk a piacokon. Elvileg beleférne, hiszen a piac már hosszú ideje robog rendületlenül egy erős trendben. Ennek bázisát az olcsó és sok pénz adja. Azonban ez a bázis egyelőre még velünk marad. Ha nem fogynak (még) el a sínek, akkor miért állna le a vonat? A trend gyorsuló és a 150 napos mozgóátlagot évtizednyi szinten rekord hosszú ideje nem törte le érdemben az árfolyam egészen október 9-ig:

Az S&P 500 index trendje 2008 vége óta

Ez a hosszabb ábra ugyanakkor azt mutatja, hogy technikai alapon egyértelmű tendfordulóról még nem beszélhetünk. Ahhoz egy erősebb megerősítés kellett volna, legalább két zárónap 1800 alatt. Elképzelhető azonban, hogy most éppen egy trendforduló kiépülésének vagyunk szemtanúi.

Egy ilyen hosszú és masszív trend nem szokott egyszerre gyorsan letörni. Ehhez harc kell, huzakodás a kereslet és kínálat között. Ez jellemzően egy formáció kialakulásában ölt testet, leggyakrabban egy tető (dupla vagy tripla) formájába. Amikor a harc eldől, a győztes oldal irányában megtörténik a kitörés, s ekkor indul meg a piac egy újabb trend irányába. Szerintem ez még nem következett be.

Még emelkedhetünk

Ezt nálam nem csak technikai tényezők, de fundamentális érvek is mondatják. Elsőként: ősi bölcsesség, hogy a fák nem nőnek az égig. De miért pont akkor akadnának el a növekedésben az ágak (árfolyamok), amikor maga a törzs (a gazdasági egésze) egyre egészségesebb képet mutat?

Ahogy most érzékelhető, egyelőre még az árfolyamok a makroszámokon és a vállalati eredményeken emelkednek. Amik jók. A növekedés mostanában indult be, a munkanélküliség 6 százalék alatt az USA-ban (igaz a részvételi arány csökkenése is hozzájárult ehhez), a termelés és a fogyasztás bővülése trendjében emelkedő. Nekem tehát mind technikai, mind fundamentális alapon egyelőre még az jön le, hogy olyan 65 százaléknyi eséllyel lesz még egy kör 2000-ig, akár a felé is. Az viszont már realizálási lehetőség lesz, különösen ha ez még karácsony előtt, egy mikulás rally formájában következik be.

Aztán jövőre jöhet a fekete leves

Hosszabb távon viszont, tehát 2015 közepétől mindenképp, de akár már korábbtól is, van bennem némi borúlátás. Nem feltétlenül egy alapvető trendfordulót vízionálok, ami visszavihetné az indexet a 2011 őszi 1100-as szintek közelébe. Inkább egy egészséges korrekciót. Egy olyan tisztulást, ami egy erős másodlagos trendnek fogható fel a felívelő szekuláris trenden belül. Úgy érzem, a piac egyszerűen túl gyorsan szaladt fel a 2009 tavaszi 700 pontról a most őszi 2000 fölé. És eközben több fontos mutatószám tekintetében is jelentősen túlfeszítetté vált a piac.

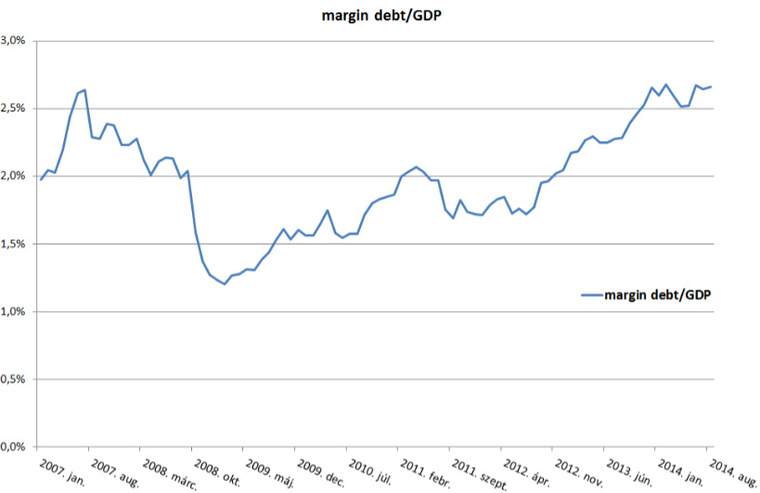

Vegyük sorra: a vállalati profit marginok rekord szinteken vannak. Innen már csak a megszokás alapján is inkább egy középhez való visszahúzást várnánk. A teljes részvényesített cégérték tőzsdei kapitalizációja a GDP arányában is rekord magas, csupán 2000-ben volt magasabb a második világháborút követő időszakban. Csúcson van a GDP arányában a NYSE (New York-i Értéktőzsde) margin adósság is: most 2,6%, ennél magasabb csak 2007 júliusában volt, akkor 2,7%-on állt, illetve 2,8%-on tetőzött 2000 márciusában a technológiai lufi kipukkanásakor.

A NYSE-n nyilvántartott margin adósság a GDP arányában

A jelenlegi bull időszak hossza alapján is egyfajta kettőslátásunk alakul ki: egyrészt a szuper hosszú távon, tehát az 1870 óta mért bull piacok átlagos hossza 67 hónap volt, a mostani pedig immár a 66-ikban jár. Igaz ugyanakkor, hogy időben közelebb haladva a bull időszakok hossza növekszik, a legutóbbi három bull időszak átlagos hossza már 150 hónap volt átlagosan.

Egy további érdekes technikai megfontolást hadd osszak meg az olvasókkal.

A szeptember 18-i kereskedési napon a NYSE composite index (ami az USA részvénypiacának legjobb leképezése, tartalmazza az összes S&P 500 részvényt is) tekintetében bekövetkezett egy bonyolult technikai együttállás, amit az irodalomban „Hindeburg Ómen”-nek nevezünk. A hidrogénnel töltött és látványosan égő Zeppelin után kapta nevét. Ez az összetett indikátor azért nevezetes, mert rendkívül erős az előrejelző képessége. Ugyanis 1985 óta pozitívan bejelzett minden nagyobb összeomlás előtt, beleértve az 1987-es nagy esést is. Ezen időszakban 27 megerősített ómen jelzésre került sor, s ebből csupán kettőt nem követett érdemi csökkenés (legalább 2 százalékos esés a jelzés napjának szintjéhez képest).

Azért ne rohanjunk most shortolni, mert az ómen gyakran ad hamis jelzéseket – ha nem is a csökkenés - de a krach (15 százalék feletti esés) tekintetében. A megfigyelések szerint, habár a csökkenéseket nagyon jól jelzi előre, az Óment követő csökkenés csak az esetek 27 százalékában fajul krach-á, tehát amikor a fire sale hangulata uralkodik. Például az Ómen 2013-ban többször is jól előrejelezte az elsődleges trenden belüli visszatesztelő másodlagos trendet, de ezekből nem lett volna bölcs dolog startégiai medve pozíciókat építeni.

Ugyanakkor 2007 október végén és november elején többször is bejelzett, amire kereskedve viszont az erre építő hedge fund manager azt az évet kétszémjegyű hozammal zárhatta a két hónap shortja alapján.

A New York Stock Exchange (NYSE) Composite Index alakulása és a Hindenburg Ómen-ek

A sárga pötty a Hindeburg jelzés, az ómen akkor következik be, amikor két vagy több szignál egymás után 36 napon belül fordul elő. Látható, hogy most volt egy bejelzés szeptember 18-án (a grafikon végén az elülső sárga pötty, amikor az S&P 500 2020-on csúcsolt), majd rögtön másnap még egy, amit már egy, a sárga mögött elbújó piros jelzés képvisel, ami azért piros mert már egyben már ómen is, hiszen teljesült a 36 napon belüli előfordulás feltétele. A most lezajlott szeptember végi-október eleji csökkenés simán lehetrtt egy olyan visszateszt, amire 2013-ban többször is volt példa és ezeket (s nem is mindet) akkor az Ómen szintén előre jelezte.

A lényeg, hogy szemben a sima indikátorokkal, ez egy robosztus jelzőrendszer, de jelzése nem ragadható ki a tágabb makrogazdasági és monetáris környezetből. Utóbbiak pedig mind támogatóak a részvények szempontjából.

Ne feledjük, hogy a QE3 októberi kivezetése nem monetáris szigorítást vagy fékezést jelent (ahogy azt oly sokszor halljuk a populáris médiában), hanem csupán a gyorsítási szakasz befejezését. Nem nyomtatnak több új pénzt, az indítórakéta leválik, a gazdaság űrhajója így immár magától halad előre. Ez a terv és ez egyelőre bejönni látszik. A többlet likviditás azonban egyelőre még a rendszerben marad és ilyen kamatlábak mellett nem is kerül egyhamar sterilizálásra. A növekvő gazdasággal együtt ez tehát egy támogató környezeti változó a részvények szempontjából.

Most akkor föl vagy le?

Tehát nehéz egyértelmű irányt mondani. Én inkább hajlok arra, hogy jelenleg még nem érezhető a túlhúzás hangulata, rengeteg pénz van a gazdaságban, annak mennie kell valahová.

Az S&P 500 index 2000-es szintje régóta felsejlő jelentős technikai ellenállás volt, egyfajta mágikus vonal a befektetők szemében. De a gazdaság nő, az USA népesség nő, a profitok nőnek, az infláció pedig tovább hígítja az eredményeket nominális értelemben. Tehát egy kilábaló és növekvő gazdaságban, ami ráadásul úszik a likviditásban és az alternatív eszközök szinte semmit sem hoznak, az esélyek szerintem a trendszerű további emelkedés felé húznak.

Ahogy a legendás spekuláns, Jesse Livermore is megjegyzi, a tőzsde világában a tuti nem létezik. Valószínűségek, esélyek vannak. Nekem a rendelkezésre álló nyers és feldolgozott információim alapján az jön le, hogy az elsődleges trend egyelőre még érvényben van és ez egy bull trend. Ugyanakkor egy trendváltás esélye egyre növekszik. Ehhez azonban ki kell várni, hogyan reagálnak a befektetők az első USA kamatemelésre és milyenek lesznek akkor a gazdasági feltételek. Ez lesz a kulcs szerintem.

Ha elég erős lesz a fellendülés és képes átvenni a hajtóerő szerepét a monetáris ösztönzőktől, akkor tartósan maradhat a 2000 körüli S&P 500 és az index elmúlt ötévi növekedése úgy futja ki magát, hogy egy hosszabb időszakon keresztül egy konszolidációs, az addigi növekedést mintegy megemésztő, sávban mozog majd. Ha azonban a gazdasági környezet ereje nem lesz eléggé meggyőző a befektetők szemében, akkor a 2000-es teszt egy időre elbukik.

A 2015-ös év döntő lesz mind az USA gazdasági kilábalása, mind a piac további iránya szempontjából.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon