- Gazdaság

- Pénz beszél

- oba

- betét

- bankbetét

- betétbiztosítás

- brókerbotrány

- buda-cash botrány

- quaestor-csőd

- buda-cash

Nem pánikoltuk túl a brókercsődöket

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

A Nagy Recesszióként emlegetett gazdasági válság, amiből remélhetőleg lassan kikecmergünk, előfutára 2007 őszén a nagy-britanniai Northern Rock bankot ért betétesi roham volt. A bankroham azért volt meglepő, mert Nagy-Britanniában ezt megelőzően az utolsó ilyen roham 1866-ban történt és a fejlett világban is évtizedek óta nagyon ritkák voltak az ilyen események. Azért is fura volt a Northern Rock roham, mert a betétek biztosítva voltak és az angol központi bank, a Bank of England is kijelentette, hogy megadja a banknak a szükséges támogatást a további működéshez. 1

A Northern Rock incidens után számos másik fejlett országban is történtek hasonló bankrohamok. Például a hongkongi Bank of East Asia-t, a holland DSB Bankot vagy az egyesült államokbeli Indymac Bankot is megrohanták a betétesek, annak ellenére, hogy ezen országokban szintén biztosítva voltak a betétek. Úgy tűnik, hogy a betétbiztosítás önmagában nem volt elég a bankrohamok elkerülésére, avagy a betétesek hosszú bankcsőd-mentes időszakot követően nem voltak tisztában a betétbiztosítási védelem előnyeivel.

Mindez azért érdekes, mert az utóbbi pár évben itthon is történtek bankcsődök és bár sok esetben a betétesek megjelentek az érintett hitelintézeteknél, de az újságokat olvasva és a híreket figyelve nem tűnt úgy, hogy tömegesen pánik lett volna úrrá az érintett betéteseken, még akkor sem, amikor gyakorlatilag országos fiókhálózatú bankcsoport került bezárásra.

Egész pontosan 2014 kezdete óta 10 hitelintézet esetében volt szükség arra, hogy az Országos Betétbiztosítási Alap (OBA) kártalanítsa az érintett betéteseket. Az érintett hitelintézetek

- a Körmend és Vidéke Takarékszövetkezet,

- az Orgovány és Vidéke Takarékszövetkezet,

- az Alba Takarékszövetkezet,

- a Széchenyi István Hitelszövetkezet,

- a Széchenyi Kereskedelmi Bank,

- a Tisza Takarékszövetkezet,

- a Buda Regionális Bank,

- a Dél-dunántúli Regionális Bank,

- a Dél-dunántúli Takarék Bank

- és az Észak-magyarországi Regionális Bank.

Ezen hitelintézetek egy részénél a bankok megfelelő működését ellátó felügyelet, az MNB-be tavaly betagozódó korábbi PSZÁF állapított meg olyan hiányosságokat, ami a bezárásukhoz vezetett, más részük a Buda Cash botrányban volt érintett. Minden esetben a felügyelet egy bizonyos ponton felfüggesztette a kifizetéseket és utána az érintett betétesek az OBA-tól kapták meg a biztosított betétjüket 20 munkanapon belül.

Egyáltalán mi az a pánik?

Nem egyszerű mérni, hogy mennyire is pánikolnak az érintett betétesek. A bank előtt kígyózó sorok persze tanúskodhatnak a pánik intenzitásáról (és egy ügyes operatőr féltucat embert is kígyózó sornak tud láttatni), de erről nincsenek jó adataink.

Egy érdekes adat forrása nálunk az OBA, amely működtet egy folyamatosan működő call centert, amit felhívhatnak kérdéseikkel az érintett betétesek vagy bárki más. Egy, a tavalyi tanulságokat leszűrő sajtóeseményen kiderült, hogy az OBA-nál gyűjtenek adatokat a call centerükbe érkező hívásokról. Kértem és kaptam tőlük ilyen adatokat. Az adatokból alapvetően kétféleképpen lehet következtetni a betétesek aggodalmának mértékére.

- Egyrészt meg lehet vizsgálni, hogy az adott hitelintézet esetén a kártalanításra jogosultak közül hányan hívták fel az OBA-t. Mivel a kártalanítás menete fenn van az OBA honlapján és a sajtó is hosszan beszámolt róla, így az ilyen hívások sokszor arra szolgálnak, hogy az érintett megtapasztalja, hogy tényleg működik a betétbiztosító, ott válaszolnak a kérdéseire és megerősítik, hogy rendben megkapja a pénzét. A hívások közül a kapott adatok alapján ki lehet szűrni a nem érintett betétesek érdeklődő hívásait. Az OBA honlapján található adatokból azt is könnyen ki lehet számolni, hogy az adott hitelintézetnél mekkora volt az átlagos betétnagyság. Ez azért lehet fontos, hiszen elképzelhető, hogy az aggodalom mértéke összefügg a potenciálisan elveszthető betét nagyságával.

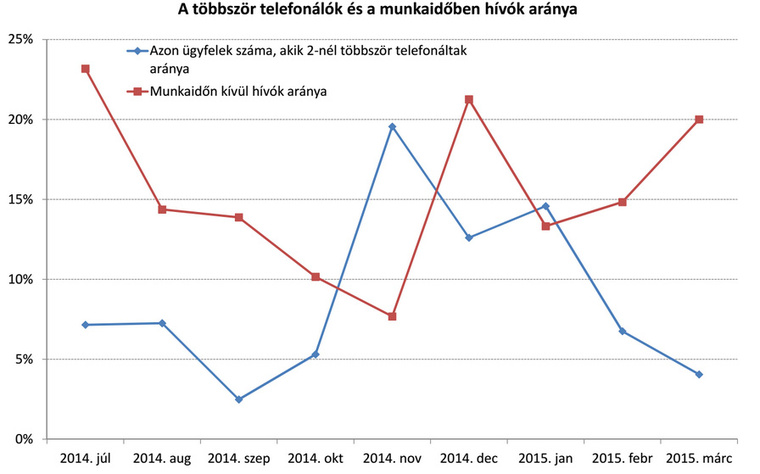

- Másrészt vannak adatok (sajnos nem hitelintézeti bontásban) arról, hogy időben hogyan alakult a legalább kétszer telefonálók aránya, illetve a munkaidőn kívül hívók aránya. Mindkettő arány magas értékei nagyfokú aggodalmat fejezhetnek ki.

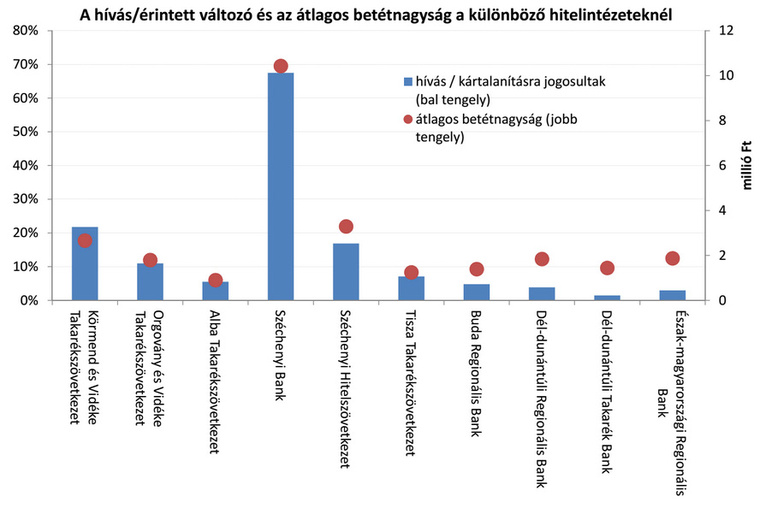

A következő ábrán hitelintézetekre lebontva azt látjuk, hogy az összes kártalanításra jogosulthoz képest mennyi hívás érkezett az OBA-hoz (bal tengely), illetve azt, hogy mekkora volt az átlagos betétnagyság (jobb tengely). A hitelintézetek balról jobbra a kártalanítások időrendi sorrendje szerint vannak rendezve. Az utolsó öt bank esetében még zajlik a kártalanítás.

Azt láthatjuk, hogy a Széchenyi Bank kivételével a kártalanításra jogosultak számához képest a hívások aránya nem magas. Úgy tűnik ezen ábra alapján, hogy a bankcsődök számának növekedése nem járt a betétesek aggodalmának növekedésével. Piros pontokkal jeleztük az átlagos betétnagyságot, ami együttmozog a hívások arányával, azaz magasabb átlagos betétnagyság magasabb hívásaránnyal jár együtt. Az idő (melyik hitelintézet dőlt be előbb) és az átlagos betétnagyság hatását együttesen is meg lehet nézni egy egyszerű lineáris regresszió keretében. Ez azt mutatja, hogy figyelembe véve a betétnagyságot, minél későbbi kártalanítást vizsgálunk, annál kisebb a hívások aránya. Továbbá az idő hatását figyelembe véve a nagyobb betétnagyság magasabb hívásaránnyal is járt. Ezek a hatások számottevőek. 2 Mindezek alapján úgy tűnik, hogy a nagyobb betétesek jobban aggódnak, de a bankcsődök megfelelő rendezése csillapítólag hat a betétjük miatt nyugtalankodókra.

Nézzük most meg a többször telefonálók és a munkaidőn kívül telefonálók arányának alakulását az időben!

A munkaidőn kívül telefonálók aránya eleinte csökkent, aztán megugrott, de így sem haladja meg a 20 százalékot. A megugrás a Széchenyi Bank kártalanításával esik egybe. Hasonlóan a többször telefonáló betétesek aránya is ugyanekkor ugrott meg. Úgy tűnik, hogy a nagyobb betétekkel rendelkező ügyfelek nem csak többet hívják az OBA-t, hanem azt gyakrabban teszik a munkaidőn kívül. Ezen grafikon sem suggalja azt, hogy idővel, egyre több bankcsődöt látva egyre jobban aggódnának az emberek. Ezen következtetések egybevágnak a korábban leírt eredményekkel.

Mint láttuk, a betétbiztosítás megléte még önmagában nem elég, hogy a betétesek ne pánikoljanak. Az is befolyásolhatja a betétesek aggodalmát, hogy egymás után több bankcsődöt látnak és elkezdenek esetleg kételkedni, hogy esetleges csőd esetén tényleg lesz-e pénz az ő betéteik kifizetésére is. 3

A pénzügyi bizalom terén nem vagyunk éllovasok. A környező országokhoz képest (ezen a linken találhatók érdekes adatok) nálunk gondolják a legkevésbé azt az emberek, hogy a pénzük biztonságban van a bankban. Mindezek ellenére a vizsgált adatok azt mutatják, hogy az emberek nem esnek pánikba, ha egy bank csődbe megy. Mindez arra utalhat, hogy a betétesek bíznak a pénzügyi stabilitásban és úgy gondolják, hogy a felelős szervek (mindenek előtt a Felügyelet és az OBA) megfelelő munkát végeznek. Remélhetőleg ezen szervek meghálálják a beléjük vetett bizalmat.

1 A brit betétbiztosítás a roham idején 2000 fontig teljesen, azon felül 35000 fontig 90%-ban biztosította a betéteket.

2 Ha kizárjuk a mintánkból azon bankokat, ahol még tart a kártalanítás, a hatások előjele akkor is megmarad. Ebben az esetben azonban az idő hatása nem számottevő, míg a betétnagyságé továbbra is az.

3 A betétbiztosítást nem korlátozza az, hogy mennyi pénze van az OBA-nak, ha szükséges hitelt vehet fel, vagy kötvényt bocsát ki..

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon