Mi lesz az olaj árával?

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

Kisebb-nagyobb megszakításokkal lassan másfél éve tart az olajárak lejtmenete. Az amerikai WTI könnyű olaj árfolyama a 2014-es nyári 100 dollár feletti jegyzésekhez képest csaknem 70 százalékot esett és jelenleg 32 dollár alatt, 13 éves mélyponton áll.

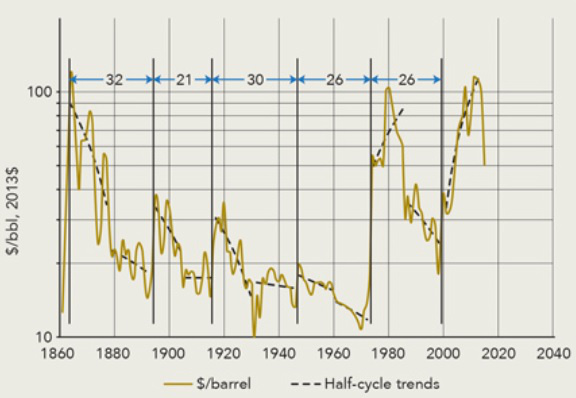

A mostanihoz hasonló heves olajáresésre a múltban is akadtak példák. A XIX. század óta számtalan ciklus zajlott le az olajárakban, amiket - a lenti ábra tanulsága szerint - keretbe foglaltak az úgynevezett hosszabb időtartamú olajár szuperciklusok.

Ez utóbbiak általában 21 és 32 évig tartanak, az átlagos időtartamuk pedig 27 év. Ha hihetünk az ábrán látottaknak, a jelenlegi olajár szuperciklus közepén járunk, ahonnan a múltbeli minták alapján tartósan alacsony olajár-környezetnek kellene beköszöntenie.

Inflációval korrigált olajár szuperciklusok (1859-2015)

Az olajár szuperciklusok tulajdonságai a következőkben foglalhatóak össze:

- az olajárak meredek emelkedése a ciklus elején

- egy vagy két további felívelő szakasz a ciklus első félidejében, az első árrobbanást követő 8-9 éven belül

- ciklus közepi árzuhanás

- olajárak összeomlása a ciklus végén, amit általában az olajárak meredek felívelése követ és ami egyben az új olajár szuperciklus nyitánya

- az átlagos olajár a ciklus utolsó évében a legalacsonyabb (ez alól egyedül az 1931-es év volt eddig kivétel, amikor az árak zuhanását a hirtelen nagyfokú túlkínálat okozta a kelet-texasi olajmezők felfedezését követően, amely egybeesett a kereslet zsugorodásával az 1929-33-as nagy gazdasági világválság során és amely az olajárak mélypontjához vezetett reálértelemben)

- a ciklus második felében mérséklődik az olajárak változékonysága, miközben reálértelemben csökkennek az olajárak.

Általánosságban leszögezhető, hogy a válságok kirobbanása előtt a mesterségesen fenntartott olajárak az olajvállalatokat rendszerint arra sarkallják, hogy fokozott mértékben invesztáljanak kitermelési projektekbe és addig növeljék kibocsátásukat, amíg túlkínálat jön létre a piacon, ami végül az árak összeszakadásához vezet.

A ciklus közepi válságokra pont az jellemző, hogy azokat megelőzi a fölös termelői kapacitások felépülésének évekig tartó folyamata, amelynek tetőzése egybeesik a kereslet összeomlásával, végeredményében pedig mindkettő a mesterségesen felfújt olajárak következménye. A mostani válságot megelőzően 2009 és 2014 között az új tőkebefektetések 27 százaléka vándorolt a globális olajszektorba, miközben az azt megelőző ötéves ciklusban ez az arány mindössze 13 százalékos volt.

Az 1985-86-os válságot is időben megelőzte a nem OPEC tagországok termelési kapacitásainak jelentősebb kiépülése, leginkább Alaszkában, az Északi-tengeren és Mexikóban. A ciklus közepi válságoknak továbbá egyöntetűen karakteres ismérve a kereslet elgyengülése. Erre a legjobb példa a nagy gazdasági világválság, bár kevésbé köztudott, hogy az arab olajembargóra válaszul 1975-ben életbe léptetett, a hatékonyabb üzemanyag-felhasználást célzó úgynevezett CAFE sztenderdek a benzin kereslet évtizeden át tartó hanyatlásához vezetettek az Egyesült Államokban.

A szigorúbb környezetvédelmi előírások később az 1985-86-os olajárválság kialakulásához is érdemben hozzájárultak. A napjainkban zajló olajárválsághoz fogható még az 1986-os, az 1905-ös és a nagy gazdasági világválság alatt zajló 1931-es krízis is. Az 1905-ös azt követően ütött be, hogy 1901. január 10-én a texasi Beaumonthoz közeli Spindletop olajmezőn egy fúrótoronyból megállíthatatlanul ömleni kezdett az olaj. A feltárt készletek utólag hatalmasnak bizonyultak.

Kezdetét vette a texasi olajboom („Texas Oil Boom”), amely révén az Egyesült Államoknak sikerült megalapoznia akkori piacvezető helyét a nemzetközi olajpiacon. A válság összevetése az 1998-ban bekövetkezett olajáreséssel vagy a 2008-as pénzügyi válság során kialakult alacsony olajár környezettel félrevezető tud lenni, mivel az olajárak gyors, „V” alakú visszapattanására ezúttal sokkal kevesebb esély mutatkozik, mint 2009-ben. Az 1998-as válság az előző szuperciklus utolsó évében történt, míg a 2008-as akkor következett be, amikor az olaj iránti kereslet fokozatosan bővült, miközben a kibocsátás növekedési üteme mérsékelt maradt.

Ráadásul ekkoriban még az észak-amerikai palaolaj termelés volumene nem volt említésre méltónak mondható. A mostani ciklusban az áresés éppen azzal vette kezdetét, hogy az elképesztő iramban bővülő észak-amerikai kibocsátás az Arab Tavasztól kezdődően felülmúlta a szaúdiak egykor napi több mint 2 millió hordóra rúgó szabad kapacitását. Szaúd-Arábia és az OPEC kizárólagos „piacszabályozó” szerepe megszűnt abban az értelemben, hogy az árak alakulása már nem csak a kibocsátásuk nagyságától függött.

Az észak-amerikai kitermelők együttes kínálata tudniillik úgyszintén döntően hozzájárult az olajárak legutóbbi összeomlásához. Az olajárak jelenbeli viselkedése a korábbi válságok közül leginkább az 1985-86-os olajár-sokkal mutat figyelemre méltó hasonlóságot. Mindkét estben az olajárzuhanás az aktuális olajár ciklus közepén következett be (ez persze csak akkor lesz érvényes a jelenlegi helyzetre, ha utólag bebizonyosodik, hogy most is egy hosszabb ciklus közepén járunk).

A fenti ábra szerint a 80-as évek olajár válsága végül 1999-ben ért véget, azaz pontosan 29 évvel az olajárak tavaly nyáron elindult ereszkedése előtt. Természetesen ez idő alatt is volt precedens arra, hogy az olajárak zabolátlanul elszaladtak. Kuvait 1990. augusztusi iraki megszállását követően Kuvait és Irak kihozatala együttesen több mint napi 5 millió hordónyival esett vissza. A Saudi Aramco, amely akkortájt a piac legerősebb szereplőjének (dominant firm) számított, tiszteletet parancsolóan reagált a kialakult hiányra: még 1990. év végéig 5,4 millió hordóról 8,4 millió hordóra növelte a napi kitermelését. Mindezt Irán, Oroszország és az USA tétlenül és elképedve szemlélte.

Bár egyes vélemények szerint a szaúdiak így próbálták támogatni az öbölháborúra készülő USA amúgy is lagymatag gazdasági növekedését, a kelendőbb álláspontok szerint a drasztikus kínálatbővítést semmiképpen sem pusztán emberbaráti indíttatásból tették, hanem a jól felfogott gazdasági érdekük szerint cselekedtek: egyszerűen csak a lehető legtöbb nyereséget igyekeztek bekasszírozni a kínálatuk növelésével. A másik hasonlóság, hogy mindkettő válsághoz hathatósan hozzájárult Szaúd-Arábia azon törekvése, hogy megtartsa globális piacvezető pozícióját. Ebben kiváltságos termelői státusza érdemben a segítségére volt (angolul: swing producer, a kifejezésnek nincs pontos fordítása a magyar nyelvben, a fogalmat csak körülírni lehet, ezért a továbbiakban az angol kifejezést használatához ragaszkodunk).

Egy piaci szereplő akkor tekinthető „swing” termelőnek, ha igazak rá a következő ismertetőjegyek:

- termelését és szabad kitermelői kapacitásait képes gyorsan, rugalmasan, irányadóan, ha úgy tetszik parancsolóan, és ami ugyancsak nagyon fontos, alacsony költséggel változtatni annak érdekében, hogy a teljes globális kínálatra is hatást gyakoroljon és megfeleljen a változó piaci feltételeknek

- legyen nettó exportőr, de manapság ennek a feltételnek jelentősége az észak-amerikai palaolaj termelés előretörésével csökkent, főleg úgy, hogy az árak letörését elsősorban pont a palaolaj termelők fokozottabb aktivitása idézte elő (az USA egyébként nettó olajimportőr, napi 7 millió hordó kőolajat importál, amin az sem fog változtatni, hogy hamarosan exportálni kezdi olaját)

- kellő mennyiségű földtani ásványvagyonnal kell rendelkeznie (az hogy ebből mennyi termelhető ki gazdaságosan, végső soron a technológia és az olajár függvénye)

- megfelelő tőkeerővel kell bírnia ahhoz, hogy át tudja vészelni a válságos időket, így például állja a sarat, amikor csak a kínálat korlátozásával (jóval kevesebb bevétel mellett) lehet helyreállítani a piaci egyensúlyt.

Valójában a „swing” termelő megnevezés csupán egy eufemizmusa a kartell jelenségnek. A tapasztalatok szerint ugyanis egyetlen termelő sem bír akkora piaci erővel, hogy az egyensúlyt önállóan megteremtse vagy az árakat érdemben befolyásolni tudja, bár pár éve még erre a Saudi Aramco olajvállalatot hellyel-közel képesnek tartották. Manapság a top három kitermelő ország (Szaúd-Arábia és az OPEC, Oroszország, valamint az Egyesült Államok) alkalmas elvileg arra, hogy betöltse ezt a piaci szerepkört. Nyilvánvalóan ebbe a kategóriába az észak-amerikai palaolaj termelők is beleértendők. Ami a bizonyított készleteket illeti, az USA, Oroszország és Szaúd-Arábia együttesen megközelítőleg 387 milliárd hordó kőolajkészlettel rendelkezett 2014. év végén (ami a világ teljes bizonyított kőolajkészletének csaknem 26 százalékát jelentette), egyenként pedig rendre 40, 80 és 267 milliárd hordónyival.

A termelési költségekről pontos adatok nem állnak rendelkezésre. A Saudi Aramco (hétpecsétes titokként) őrzött átlagos közvetlen termelési költsége – becslések szerint - hordónként 5 dollár körül lehet, minden kiadást, tehát a fejlesztési költségeket is számításba véve pedig nemigen lehet több 20 dollárnál. A közvetlen termelési költségek Oroszországban is megközelítőleg 10 dollárt tesznek ki hordónként, bár a központi elvonások miatt (exportvám, bányajáradék) a valós költségek – az olajárak függvényében – elérhetik, de éppenséggel meg is haladhatják a bevételek 70 százalékát.

Az USA-ban a termelési költségek szintje erősen függ a szénhidrogénmezők geológiai jellemzőitől, de általánosságban elvonások nélkül 15 dollár alatti, elvonásokkal (production tax) és általános költségekkel együtt 20-25 dollár, a fejlesztési költségeket is számba véve pedig mintegy 50 dollár hordónként a költség. A rugalmasságot tekintve az észak-amerikai termelők példátlan alkalmazkodási képességekről tettek tanúbizonyságot az elmúlt évben. Elég csak megemlíteni a termeléssel legszorosabban összefüggő költségek 25-30 százalékos lefaragását.

A tőkeerő vonatkozásában eléggé egyöntetű a kép. A pénzügyi terhek növekedését, a külső forrásokhoz jutás lehetőségének beszűkülését kivétel nélkül valamennyi piaci szereplő a bőrén érzi. A világ tőkepiacairól ugyanis eltűnőben van az a szabad tőke (az úgynevezett petrodollárok), amelyek a múltban bőségesen álltak rendelkezésre az iparági beruházások finanszírozásához. Az észak-amerikai termelők a határidős fedezeti ügyleteknek és a hatékonyság-javulásuknak köszönhetően egyelőre még jól állnak pénzügyileg, bár a hitelhez jutás feltételei számukra is lényegesen rosszabbodtak.

A bankok jellemzően konzervatívabban állnak hozzá a termelők forrásigényléseihez azok után, hogy az olajárak zuhanásával a földtani készletek értéke jelentősen leértékelődött (az USA-ban úgynevezett készletértéken alapuló (reserve based lending) banki hitelezési gyakorlat terjedt el). A már kihelyezett hitelek újratárgyalásakor (redetermination) a megújítás feltételéül szabják a határidős olajár fedezeti ügyletek kötését, míg a hitelek készletértékhez viszonyított arányát átlagosan legalább 20 százalékponttal csökkentették. Az alternatív finanszírozásnak számító úgynevezett bóvlikötvények (high yield bonds) iránti kereslet is számottevően megcsappant.

A kötvényhozamok a kockázatok és vállalati csődök szaporodásával az egekbe szöktek (tavaly a több mint 40 csődbe ment palaolaj termelő együttesen csaknem 15 milliárd dollárnyi hitel visszafizetésével maradt adós a hitelezőknek, ami a szektor felé fennálló teljes banki kitettség kevesebb, mint 10 százalékát tette ki). Az észak-amerikai olajcégek az éves kamatfizetés, amortizáció és adó előtti eredményük (EBITDA) többszörösét halmozták fel adósságként az elmúlt öt évben (például a 18 legnagyobb amerikai olajpala termelő vállalat nettó hitelállománya megközelítőleg 10 százalékkal nőtt tavaly, ami átlagosan az EBITDA 2,6-szorosa). A medián nettó hitel/EBITDA mutató értéke jelenleg 2,9.

Az olajpala termelők ma kénytelenek a működési cash flow-juk mintegy 90 százalékát adósságszolgálatra fordítani. Ez a statisztika arra indít következtetni, hogy még ha az olajárak vissza is pattannak 50 dollár fölé, a termelők elsősorban az adósságállományukat igyekeznek majd mérsékelni és csak másodsorban újraéleszteni a félretett beruházási projekteket. Iparági elemzők szerint egy átlagos 50/50 százalékban hitelből és saját tőkéből finanszírozott mező esetében minden 200 bázispontos emelkedés a finanszírozási költségekben megközelítőleg 3-5 százalékkal rontja a megtérülést hordónkénti 60 dolláros olajár alatt. 55 dollár alatti olajár esetén azok a termelők, akiknek a tőkeköltsége meghaladja a 8 százalékot, már nem tudnak gazdasági értelemben vett profitot (tőkeköltség feletti hozamot) termelni a befektetőknek.

Természetesen Szaúd-Arábia is megsínyli az alacsonyabb olajárakat. A kieső exportbevételek miatt az ország devizatartalékai rohamosan apadnak (tavaly több mint 10 százalékkal csökkentek), a szaúdi riál leértékelési nyomás alá került, a költségvetési hiány egyre duzzad, a központi bevételek növeléséhez felvetődött a Saudi Aramco olajvállalat egyes eszközeinek piacra vitele. Emellett a szaúdi kormány legutóbb a támogatott belföldi üzemanyagárak 80 százalékos emelése mellett döntött. A mostani helyzet már a Saudi Aramconak is egyre kellemetlenebbé kezd válni, tekintettel arra, hogy a vállalat a termelésének mintegy harmadát belföldön értékesíti jóval a világpiaci ára alatt, amelyen így gyakorlatilag alig vagy egyáltalán nem realizál eredményt.

Szaúd-Arábiában a belföldi olajfogyasztás évi 7 százalékkal bővül, amivel a királyság a világ hatodik legnagyobb olajfelhasználója (noha a szaúdiak csupán 28,7 milliónyian vannak). Ha a belső olajfogyasztás növekedési üteme nem csillapodik, Szaúd-Arábia - egyes becslések szerint - 2038-ra nettó olajimportőrré válhat. A szaúdiak az éves (750 milliárd dollárra rúgó) GDP-jük 10 százalékát, az állami költségvetésüknek pedig a harmadát (vagyis mintegy 80 milliárd dollárt) költik szociális támogatásra, miközben az ország költségvetési hiánya tavaly a GDP 15 százalékára rúgott.

Oroszország helyzete abban különbözik a másik kettő olajhatalométól, hogy nemcsak az olajárak esése, de gazdasági szankciók is sújtják. A szankciók miatt az orosz kitermelők nem jutnak megfelelő nyugati technológiához, amire pedig a nehezebben feltárható mezők fejlesztéséhez mindenképpen szükségük lenne (például az Arktiszon). Oroszországban az olaj- és gáztermelő ágazat közvetlenül a GDP 12-15 százalékát állítja elő, az ágazatból jövő bevételek a központi költségvetés bevételeinek megközelítőleg 50 százalékát adják. (Ugyanezek a számok pl. Szaúd-Arábiában rendre 45, illetve 80 százalék.)

Ha belátható időn belül nem lesz fordulat a nyersanyagárakban (például az olajár hosszabb ideig 40 dollár alatt marad), az orosz exportbevételek évente több mint 50-60 milliárd dollárral maradhatnak el a korábbi években elért bevételektől, az orosz devizatartalékok szintje két éven belül kritikus szint alá apad, a gazdaság teljesítőképessége visszaesik, vagyis az orosz gazdaság a tavalyi pangást követően tartósan recesszióba süllyed. Az orosz jóléti és stabilitási alap (együttesen csaknem 130 milliárd dolláros) vagyona már most gyors ütemben zsugorodik.

Az OPEC tagországok egyelőre igyekeznek fenntartani annak látszatát, hogy döntéseiket egységesen hozzák meg. A tekintetben bizonyosan, hogy egyikük sem korlátozza a termelését, bár ezt az olajszervezet kifelé úgy kommunikálja, mintha ez egy közös elhatározás eredményeképpen volna így. A gyakorlatban az OPEC tagországok nem együttműködőek. Egyre élesebb nézetkülönbségek vannak közöttük azzal kapcsolatosan, hogy mikor és mit kellene tenni az olajárak stabilizációjának érdekében. Amelyik bírja, a termelését akár a többiek rovására is fokozza. Szó sincs a szervezet valamennyi országát érintő összehangolt kínálati politikáról. Irak, Venezuela és majd Irán garantált külön utas piaci stratégiája legalábbis cáfolja ezt a vélekedést. Szaúd-Arábia sincs különösebb tekintettel a többi tagország érdekeire, amihez a GCC-országok (az Öböl Menti Együttműködési Tanács tagjai) ma még asszisztálnak.

A Saudi Aramco leplezetlenül és minden igyekezetével arra törekszik, hogy stabilizálja globális piaci részesedését (12%) még mielőtt az iráni olajexport újraindul, bár arra nem vennénk mérget, hogy ez a folyamat zökkenőmentes lesz. Egyrészt az irániak halovány fizetőképessége erre korlátozottan ad csak módot (kemény deviza híján akár hosszú hónapok is eltelhetnek míg ki tudják majd fizetni a termelőket – ennek hátrányos következményeit már láthattuk a kurdisztáni kitermelők esetében), másrészt a valós politikai szándékok és mélyülő szembenállás miatt, harmadrészt pedig a szűnni nem akaró piaci túlkínálat végett. A szaúdiaknak nemcsak Irán, de az iraki olajexport is fejfájást okoz, igaz ennek növekedési üteme idén már mérséklődhet. Végül de nem utolsó sorban kétségbeesetten próbálják kiszorítani a legnagyobb vetélytársként fellépő észak-amerikai termelőket (competitve finge producers) a piacról. Ez utóbbi érdekében a megmaradt szabad kapacitásokat is termelésbe vonják és nem ritkán komoly árengedményeket adnak az ázsiai és észak-amerikai vevőiknek. Sőt, a Saudi Aramco legújabban a hagyományosan orosz „befolyási területnek” számító Kelet-Európában és a mediterrán térségben is mélyen a piaci árak alatt kínálja portékáját a finomítóknak.

Mindez homlokegyenest ellentétben áll azzal a magatartással, amit a dotcom-lufi kidurranása vagy a 2008-as pénzügyi válság idején tanúsított. Az utóbbi alatt mintegy ötödével vágta vissza a kihozatalát (10 millió hordóról 8 millióra) az olajárak megtámasztásának érdekében, míg az OPEC összességében 4,2 millió hordóval csökkentette a kitermelését a 2008. szeptemberi 29 millió hordóról. Ma az OPEC napi olajfelhozatala 31,7 millió hordó, ami 25 százalékkal több, mint amennyi a hét évvel ezelőtti olajpiaci krízis ideje alatt volt és 1,7 millió hordóval haladja meg a szervezet hivatalosan deklarált kitermelési kvótáját. Jelenleg semmi jel nem utal arra, hogy az OPEC hajlandó volna a kibocsátást önszántából korlátozni, ámbár abban a szavak szintjén egyetértés van a tagországok között, hogy a költségvetésük egyensúlyba hozásához értelemszerűen magasabb olajárakra lenne szükség.

Persze egy dolog egyetérteni valamiben és egy egészen más dolog az egyetértésnek megfelelően cselekedni. Ha viszont elég sok piaci szereplő hajlandó a konszenzus-komform cselekvésre, és ha ezek szándékai áttetszőek (tehát ha a többi piaci szereplő jól tudja előre jelezni, hogy miként fog a másik cselekedni), akkor a termelőknek érdekünkben állhat a korlátozott haszonmaximálás cselekvési elve mellett dönteni, azaz úgy maximálni saját hasznosságainkat, hogy azt alárendeljék a másokkal való racionális egyetértésüknek. Egy 30 dollár alatti olajár környezet minden bizonnyal kikényszerítené az OPEC tagországok és Oroszország részéről, hogy kölcsönösen előnyös kooperációra törekedjenek egymással és a többi termelő országgal. A tartósan alacsony olajárak idővel ugyanis alighanem aláásnák a tekintélyelvű államok gazdasági alapjait, és egyenesen a társadalom szétzilálódásához vezetnének, az uralkodó elit pedig gyaníthatóan kénytelen lenne szembenézni gazdasági és politikai hatalmának meggyengülésével.

Mindezt időben elkerülendő, a befolyásos OPEC termelők 30 dollár alatti olajár esetén valószínűleg lépni fognak. Egy szimbolikus nagyságrendű (napi 500 ezer hordós) termeléskorlátozás vélhetően lendítene az olajárakon és átmenetileg megnyugtatná még a legkeményebb szívű piaci szereplőket is. Bár a kooperatív végeredmény egy szuboptimális konszenzus volna, belátható, hogy egy racionális egyetértés mindenki hasznosságát növelné a jelenlegi helyzet hasznosságához képest. Félő azonban, hogy Irán és Szaúd-Arábia között feszülő gazdasági és vallási ellentét, a harmadik országokban vívott kliensháborúk, a közel-keleti térségben súlyosbodó viszályok, a gazdasági ellenérdekek az OPEC tagországok közötti szakadásához vezetnek.

Az észak-amerikai palaolaj termelők az összehangolt viselkedésnek még a látszatát sem mutatják. Az egyetlen, ami közös bennük, hogy csupán hasonló, önös gazdasági érdekeiknek megfelelő üzleti stratégiát követnek. Így szinte bizonyos, hogy ahogy az olajárak lerombolásakor, úgy alighanem az árak emelkedése esetén is egyenként és önállóan hozzák meg döntéseiket a kínálatuk mértékéről a költségek és a pénzügyi lehetőségeik alapján, tekintet nélkül a többi hasonszőrű termelő kibocsátására. Borítékolható, hogy amint az olajárak magukhoz térnek, a termelők nem késlekednek majd újraindítani a korábban megfúrt, de a termelés megindulása előtt befagyasztott olajkutakat (D.U.C., drilled but uncompleted wells).

Ennek, a szakma által csak „fracklog”-nak nevezett gyakorlatnak a lényege az, hogy a kitermelők a kútfúrással bebiztosítják az adott területre megszerzett bányászati jogot, viszont a termelés megindulásához szükséges hidraulikus rétegrepesztéseket már nem végzik el, hanem elhalasztják addig, amíg az árak olyan szintre jutnak, ahol már megéri gazdaságosan felszínre hozni a készleteket. Ily módon tehát a kitermelők egyfajta reálopciót szereznek a feltárt, de ki nem bányászott készletekre.

A megfúrt, de be nem fejezett kutak száma az USA-ban több mit 4,000-re tehető, amelyből mintegy 1,300 a legproduktívabbnak tartott palaolajmezőkön található, és ennek tetejébe még az első évben a legmagasabb a termelési hozamuk. Becslések szerint a be nem fejezett kutak alatt rejlő földtani vagyon megközelítőleg napi 500 ezer hordónyi többlet-olajkitermelést tenne lehetővé 60 dolláros olajár felett (ami az USA jelenlegi teljes napi olajkihozatalának 5 százaléka). Mindez megerősíti azt a véleményt, hogy amennyiben az új technológia vívmányok alacsonyabb árak mellett is módot adnak a készletek gazdaságos kitermelésére, a termelők nem fognak habozni újra megnyitni a befagyasztott kutakat és ezzel egyidejűleg fedezeti pozíciókat nyitni a határidős piacon, amivel újfent határt szabnak az árak emelkedésének.

Annál is inkább, mert a félbehagyott kutak befejezés költségei csaknem 40 százalékkal alacsonyabbak, mint az új kutak fúrási költsége. Ez alapján tehát joggal feltételezhető, hogy amint az árak feljebb kapaszkodnak, a termelők azonnal késztetést éreznek majd arra, hogy folytassák a félbehagyott és jelenleg „átmeneti” tárolóként funkcionáló mezők fejlesztését. Az észak-amerikai (pala és hagyományos) termelők 60 dollár feletti olajár mellett idővel akár napi 2 millió hordóval több olajat is képesek lennének piacra dobni, amivel a lehetőségei határán (jelenleg napi 10,3 millió hordó nyersolajat) termelő Szaúd-Arábia igencsak nehezen tudna lépést tartani.

Hogy megértsük a mostani - több mint egy éve tartó - olajáresés okait, érdemes röviden áttekinteni a kialakulásának gazdasági hátterét.

Az olajárakat alapvetően a globális gazdasági feltételek alakítják hosszabb távon, aminek tényezői az olajimportáló országok fogyasztásának változása, a technológiai és intézményi innováció, az adózási feltételek, a rendelkezésre álló készletek nagysága, stb. A jelenlegi válságot vitathatatlanul a túltermelés okozza. A teljes globális szintű kumulált termelésbővülés csaknem 5 millió hordót tett ki 2013 óta, amiből a nem kartellhez köthető – főképp észak-amerikai - olajtermelés több mint 50 százalékot képvisel. A kínálat robbanásszerű emelkedésével a kereslet nem tartott lépést (mindössze 2,5 millió hordó 2013 óta), minekutána csupán idő kérdése volt, hogy mikor következik be az olajárak drasztikus korrekciója.

A túlkínálat az észak-amerikai palaolaj termelés korábban soha nem tapasztalt méretű bővülése nyomán alakult ki. Az USA teljes napi olajtermelése idén átlagosan 9,25 millió hordót érhet el, ami 1972 óta nem látott mértékű kibocsátás. Ezzel az Egyesült Államok - Oroszország és Szaúd-Arábia mögött - a világ harmadik legnagyobb olajtermelő országává lép elő. Manapság az USA olajtermelésének mintegy fele (napi 5 millió hordó) már palaolajból származik.

Látszólag a semmiből kinövő drámai méretű termelés intézményi (jogi, finanszírozási) keretei tulajdonképpen már az 1970-es években létrejöttek az amerikai gazdaságban. Egyedül a megfelelő technológia hiányzott a palaolaj tömeges kitermeléséhez. A piac szemlátomást nem vett tudomást az észak-amerikai olajiparban lezajlott és napjainkban is tartó szédületes iramú technológiai előrehaladásról, amit ráadásul egy példátlanul rugalmas gazdasági és jogi intézményrendszer, valamint alacsony kamatkörnyezet támogatott. A masszív hidraulikus rétegrepesztés („frakkolás”) viszonylag gyorsan teret nyert és tagadhatatlan előnyöket eredményezett azáltal, hogy több lett a gazdaságilag kiaknázható szénhidrogénkészlet és ezáltal a fogyasztók, olajimportőr országok örömére jelentős mértékben csökkentek az árak. Napjainkban az USA palaolaj termelése mintegy 5 százalékát teszi ki a világ teljes nyersolaj termelésének (5 millió hordó/nap).

A szabad kapacitás mértéke – az árak alakulásának függvényében - körülbelül napi 300-500 ezer hordóra is tehető. A palaolaj fúrási költségei jellemzően alacsonyabbak (8-12 millió dollár/kút), míg a beruházási ciklus az első fúrástól a termelésig (first oil) számított idő rövidebb, de több fúrt kútra van szükség a mező kitermeléséhez, mint a hagyományos mezők esetében. A fúrás és kútkiképzés tartama 2-4 hónap, míg a tengeri projektek például 2-5 évig is eltarthat. A palaolaj kutak hozama jellemzően az első két évben a legmagasabb, utána rohamosan csökken. A rövidebb befektetési ciklus, valamint a termelés exponenciális visszaesése a kezdeti magas hozamokról lehetővé teszi a termelők számára, hogy a fix költségeiket és a fúrások befejezésének költségeit gyorsan és rugalmasan alakíthassák a piaci körülmények függvényében. Az elmúlt években az észak-amerikai termelőknek sikerült fedezeti ügyletekkel magas határidős árakon bebiztosítani a termelésükből származó bevételeket, így szó szerint annyi olajat sajtoltak ki a lelőhelyekből, ami a „csövön kifért”.

A fedezeti ügyletek eredményeképpen a tényleges értékesítési ár – a WTI olajfajtához mért diszkonttal együtt - csupán 30 százalékot csökkent 2014. nyara óta. A jelenlegi alacsony árakat viszont sokuk már elviselhetetlenül nyomottnak érzi, mivel a bevételeik elmaradnak a termelés fenntartásához feltétlenül szükséges folyó kiadásaiktól (változó költségektől). Amíg ugyanis az olajár nem esik az egységnyi változó költségek alá, a vállalat képes a folyó bevételeiből finanszírozni a változó költségeit. Jóllehet a termelés a jelen helyzetben számos vállalat esetében számviteli értelemben már veszteséges, de még folytatható. Az állóeszközök megújítására (értékcsökkenés) ugyan nem jut forrás, de a napi működés elengedhetetlen feltételeit (anyag, energia, munkaerő, stb.) biztosítani lehet rövidtávon. Mivel a palaolaj termelők esetében általában rövid időt vesz csak igénybe a kutak kialakítása és termelésbe állítása, a hagyományos kutakkal ellentétben érdemes a beruházási és működési költségeket összevontan kezelni a működtetés fenntartásának mérlegelésekor és az összevont költségeket szembeállítani a piaci árral.

A rövid és hosszú távú olajpiaci kilátások egyelőre meglehetősen borúsan festenek. Hiába alakultak ki a piacon a nyomott árak, a termelők nem különösebben iparkodnak az egyensúlyi helyzetet helyreállítani.

A kínálati oldal alkalmazkodása az alacsony olajárakhoz vontatottan halad - csak az idén a piacra az iráni exporttal együtt újonnan belépő kínálat és onnan kiszoruló egyenlegét napi 200-300 ezer hordóra becsülik. Az ágazatban 100 dolláros olajárak idején rengeteg beruházás indult el a régi kimerülő mezők készleteinek és hozamhanyatlásának pótlására. Bár a projektekre fordított hatalmas beruházási költségek jó része „elsüllyedt” (sunk cost), magyarán a megtérülésükre szinte semmi esély nem látszik, az újonnan fejlesztett mezőket hamarosan mégis termelésbe állítják. Jó példa erre Szaúd-Arábia és a többi OPEC tagország, valamint az Oroszországban és az Északi-tengeren feltárt új lelőhelyek. Érdemben csak a mélyvízi és az észak-amerikai palaolajmezők esetében látható eddig kézzelfogható termeléscsökkenés, a termelők máshol egyelőre csak az osztalékígéreteiket vizsgálták felül, beruházásokat halasztottak el, illetőleg a folyó kiadásaikat faragták le, igaz, azokat nem csekély mértékben.

Számítások szerint az iparági beruházások tavaly és idén együttesen mintegy 30 százalékkal (270 milliárd dollárral) csökkennek 2014-hez viszonyítva, és olyanra sem volt példa 1986 óta, hogy két egymást követő évben essen a beruházások értéke. Figyelemreméltó az is, hogy az észak-amerikai kitermelők termelési költségei az innováció és az elmúlt évben végrehajtott költségcsökkentések eredményeképp hordónkénti 70 dollárról 50 dollárra mérséklődtek. A túlkínálat viszont még így is tapintható az olajpiacon, amit jól mutat, hogy a kereskedelmi tárolókban világszerte aggasztó mértékben nőttek a készletek. A statisztikák szerint a világ több mint 30 napi olajfogyasztásához elegendő olaj halmozódott már fel a tárolókban (csaknem 3 milliárd hordónyi, ami 10 százalékkal több mint egy éve). Csak az USA-ban (a WTI olaj leszállítási pontján, Cushingban) 90 százalék a tárolók kihasználtsága, ami 1935 óta a legmagasabb érték, és ami a folyamatosan bővülő globális kibocsátás közepette nem valószínű, hogy egyhamar markánsan leépül. Az elodázott beruházások idővel nyilván kihatással lesznek a kínálat mértékére. A tavaly elmaradt és idén is elhalasztott fejlesztések miatt kieső készleteket a talpon maradt termelők feltehetően akvizíciókkal igyekeznek majd pótolni egy magasabb olajár környezetben, a későbbiekben.

Ez persze bocsánatos bűnnek számít majd, hiszen akkor a befektetők és hitelezők újra a készletek, a bevételek növekedését várják el a termelőktől, nem úgy mint most, amikor a pénzügyi stabilitás és az osztalékígéretek teljesítése élvez elsőbbséget. Az mindenestre nyilvánvaló, hogy amíg a kis- és közepes méretű kitermelők és az olajszervízcégek az olajáresés legnagyobb vesztesei (a vállalati csődök száma szaporodik, az új olajfúró kutak száma egy év alatt csaknem 60 százalékkal csökkent az USA-ban, a fúró kutak napi bérleti díjai 20 százalékot zuhantak, világszerte 200 ezer álláshely szűnt meg az olajszektorban), a túlkínálatos piac nyertesei a tárolók üzemeltetői, akiknek a fölös készletek tárolása vaskos pénzt hoz a konyhára. A mostani nyomott árkörnyezet a piac megtisztulása nélkül akár évekig is kitarthat.

Noha a befolyásos közel-keleti nemzetek közötti viszályok vagy a pénzpiaci szereplők túlzott mértékű pozicionáltsága az árak esésére (besszre) fogadók oldalán, vitathatatlanul hirtelen felfordulást tudnak okozni a nemzetközi olajpiacon, amennyiben a fundamentumok nem változnak, a termelőknek jó ideig alacsony árakra kell készülniük. Kuvait 1990. augusztusi iraki megszállását követően az olajár két hónap leforgása alatt csaknem megduplázódott, majd a felívelés a fogyasztás lassú ütemű bővülése miatt pár év múlva megtört, és az olajár az évtized végére feltartóztathatatlanul összeomlott. Az olaj- és pénzpiaci szereplők viszont már annyira borúlátókká váltak az elmúlt hónapokban, hogy már a kínálat csökkenésének a leghalványabb jele is gyógyítólag hatna az olajárakra.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon