- Gazdaság

- Pénz beszél

- mnb

- nagy márton

- aranytartalék

- magyar nemzeti bank

- devizatartalék

- arany

- makrogazdaság

Már rég nincs aranyunk

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

Kis túlzással, utoljára 1946-ban kísérte az utóbbi napokban tapasztalthoz hasonló figyelem az MNB aranytartalékát, amikor az hazakerült Magyarországra. Ez azért is meglepő, mert az arany immár több mint négy évtizede nem tölt be monetáris szerepet, a jegybanki mérlegekben csak befektetési eszközként jelenik meg.

Az MNB aranyportfóliója az 1980-as évek végén, illetve az 1990-es elején csökkent a jelenlegi 3 tonnás szintre, ez az aranytartalék a használt befektetési formától függetlenül most is az MNB rendelkezésére áll. A makrogazdasági sérülékenység megítélése szempontjából ugyanakkor nem az aranynak, hanem elsősorban a likvid, biztonságos, devizaköveteléseket is magába foglaló nemzetközi tartalékállománynak van jelentősége, ami Magyarország esetében érdemben meghaladja a nemzetközi intézmények és a befektetők által elvárt szintet.

Az 1970-es évek elején az arany elvesztette monetáris jelentőségét és kiemelt tartalékszerepét, jelenleg már csak mint potenciális befektetési eszköz szerepel a jegybanki mérlegekben. A XIX. században az akkori nagyhatalmak többsége bevezette az aranystandard monetáris rendszert, azaz a központi bankok vállalták, hogy egy rögzített árfolyamon a nemzeti valutát aranyra cserélik. Ebből fakadóan a jegybankoknak elengedhetetlen volt a rendszer fenntartásához szükséges aranytartalék biztosítása.

Az aranystandard rendszer a két világháború alatt összeomlott, 1944-ben pedig a Bretton Woods-i monetáris rendszer váltotta fel, melyben az aranynak továbbra is kitüntetett szerepe maradt. Az arany unciánkénti (1 uncia = 31,104 gramm) árát 35 dollárban rögzítették, tehát az amerikai jegybank vállalta, hogy ezen az árfolyamon a dollárt aranyra váltja.

A rendszer azonban számos okból – valuta- és vásárlóerő-paritás eltérése, fizetési mérleg egyensúlytalanságok – sérülékeny volt, melyet a spekulációs tőke tovább erodált, így az 1973-ban széthullott. Ennek következtében megszűnt a dollár rögzített árfolyamon történő aranyra válthatósága, így az arany elvesztette monetáris jelentőségét és kiemelt tartalékszerepét. A legtöbb fejlett országban működő inflációs célkövető monetáris rendszerben

A jegybankok által befektetési eszközként tartott, úgynevezett monetáris arany több formában is megjelenhet a központi banki mérlegekben. A nemzetközi intézmények által elfogadott standard meghatározás szerint a monetáris arany 99,5 százalékos tisztaságú, az ugyanakkor nincs rögzítve, hogy a jegybankok milyen formában tartsák ezt az aranyat. A jegybanki mérlegekben megjelenő arany lehet aranyra szóló követelés, illetve tételes, fizikai formában megjelenő arany is.

Az előbbi kategória esetén az adott jegybank aranyra váltható követeléssel rendelkezik, míg az utóbbi esetben jellemzően aranytömbök és aranyérmék alkotják az aranytartalékot. A Franciaország aranytartalékait kezelő Banque de France például csaknem 2500 tonna aranytartalékkal rendelkezik, amelyből 100 tonnát tesznek ki az aranyérmék, melyek jelentős része ún. Napoleon-arany.

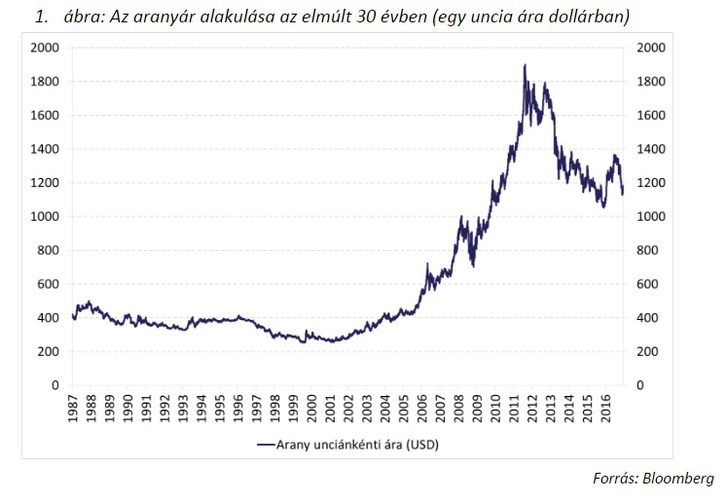

Az arany piaci termék, így az aranyár alakulását a piaci kereslet és kínálat viszonyai határozzák meg. A kínálat az aranytermelés és a nagy aranyállománnyal rendelkező intézményi befektetők, kiemelten a nagy globális jegybankok befektetési döntéseinek függvénye, míg a kereslet a fizikai arany iránti igényen túl erősen spekulatív. Ezen felül pénzügyi turbulenciák idején az arany gyakran menedék-eszközként viselkedik, azaz válságidőszakban az arany iránti kereslet megnőhet, ami az arany árának emelkedését okozhatja.

A jegybankok által tartott aranyportfólió méretének meghatározásakor kiemelt szempont, hogy

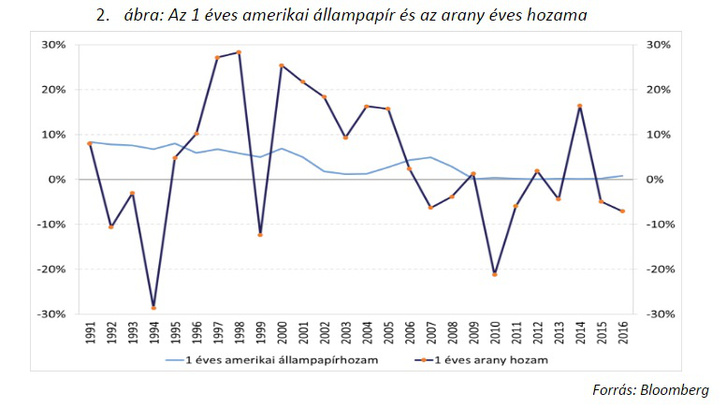

A jegybanki deviza- és aranytartalékok szerkezetének meghatározásában a biztonság, likviditás, hozam szemponthármas tölt be kiemelt szerepet. Az aranybefektetések – egyéb előnyös tulajdonságok melletti – hátránya e tekintetben, hogy az arany árfolyamának ingadozása érdemben meghaladja a fejlett államkötvények értékében tapasztalható kilengéseket. Emellett – szemben a fix kamatjövedelmet biztosító kötvényekkel, betétekkel – az aranybefektetések jellemzően nem generálnak jövedelmet, hozamukat az arany árfolyamának kiszámíthatatlan változása határozza meg.

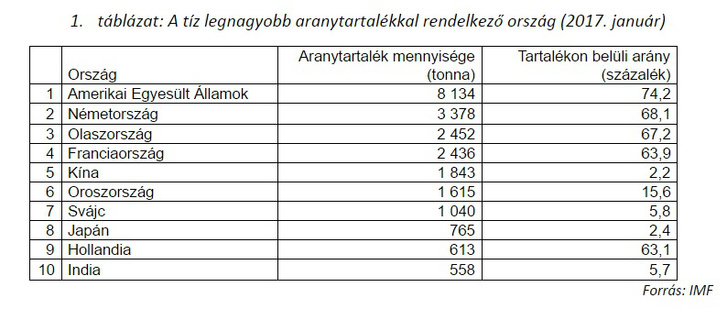

A fentiekből adódóan a modern jegybankok alapvetően tradicionális okok miatt tartanak aranyat, érdemi állomány elsősorban a nagy, globális, tartalékdevizát kibocsátó (például USA, Japán, Kína), illetve a valutaövezeti jegybankokra (például Németország, Olaszország) jellemző.

a legtöbb jegybank manapság már nagyobbrészt pénzügyi eszközökben tartalékol. A tartalékdevizát kibocsátó jegybankok (például amerikai, euróövezeti, japán jegybank) számára motivációként szolgálhat, hogy az arany kedvező diverzifikációs befektetési lehetőséget jelenthet, hiszen a saját (tartalék)devizájukban denominált eszközök nem minősülnek devizatartaléknak, azaz számukra részben kényszer is az aranyba való befektetés.

Az arany a magas tartalékkal rendelkező országok (pl. Kína, Svájc) számára jelenthet még jó befektetési alternatívát a korlátozottan elérhető egyéb tartalékeszközök következtében. Az aranytartalék számos esetben tradicionális okokra vezethető vissza, ahol a „történelmi örökségként” megjelenő aranytartalék megtartásában a klasszikus befektetési szempontok kevésbé játszottak szerepet (például a német Bundesbank esetében).

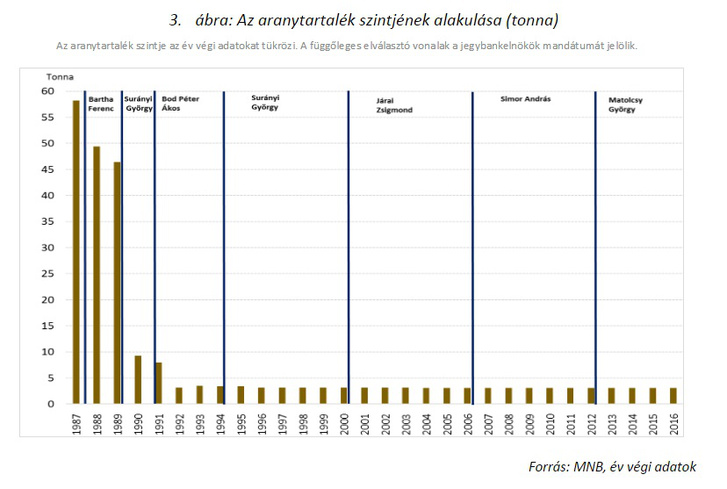

A Magyar Nemzeti Bank az aranytartalék döntő részét több évtizede, a nyolcvanas évek végén, illetve a kilencvenes évek elején értékesítette, majd az ellenértékként kapott devizát biztonságos, likvid és magasabb várható hozammal rendelkező külföldi állampapírokba fektette be.

miután 1989-ben a Bartha Ferenc által irányított MNB azt a stratégiai döntést hozta, hogy aranykészleteit a technikailag szükséges minimális szintre csökkenti. Az aranytartalékok mérséklését a jegybank 1990-től hivatalba lépő új elnöke, Surányi György is folytatta.

Az MNB aranytartalékának állománya 1992 óta stabilan 3 tonna körüli szinten tartózkodik, ami szükség esetén a befektetés formájától függetlenül jelenleg is az MNB rendelkezésére áll. A stratégiai aranykészlet devizára váltása óta mintegy 3 tonnának megfelelő aranykészlete van az MNB-nek, amit különböző technikai megoldásokkal fektet be. Ennek megfelelően valótlanok az utóbbi napokban keringő sajtóhírek és beszámolók, amelyek az arany eladásáról szóltak, hiszen szükség esetén az arany továbbra is az MNB rendelkezésére áll. A 3 tonnás állomány mennyisége gyakorlatilag nem változott az elmúlt 25 évben, ugyanakkor az arany árfolyamának változása időről-időre mozgatja a befektetések piaci értékét. Ennek megfelelően az MNB aranytartalékának értéke ezen időszak alatt 25 és 136 millió euró között ingadozott, amely ingadozás abszolút mértéke érdemben elmarad a tartalék méretének egyéb változásaitól.

Az időszak alatt

a tartalék döntő részét értékpapír-befektetések alkotják.

Az MNB tartaléktartásának fő motivációival összhangban áll az aranytartalék alacsony, illetve a deviza értékpapírok magas aránya a nemzetközi tartalékokon belül. A modern jegybankok által kitűzött tartaléktartási célok többfélék lehetnek, melyek közül a legfontosabb a devizalikviditás biztosítása pénzügyi turbulencia esetén a bankrendszer és az állam számára, illetve az állam tranzakciós igényének kielégítése. Ezen céloknak megfelel, hogy Magyarország nemzetközi tartalékainak oroszlánrészét – több mint 99 százalékát – a devizakövetelések, azaz a külföldi devizában denominált értékpapírok, betétek, számlapénz, köznapi nevén a devizatartalék teszi ki, mellette mindössze néhány tized százalékra tehető az egyéb tartalékelemek, mint például az aranytartalék aránya.

A makrogazdasági sérülékenység megítélése szempontjából elsősorban a likvid, biztonságos, devizaköveteléseket is magába foglaló nemzetközi tartalékok állománya a kulcsfontosságú. Fontos látni, hogy az ország külső sérülékenysége, illetve sokkokkal szembeni ellenálló-képessége szempontjából nem önmagában az aranytartalék mérete számít, hanem a teljes külföldi követelés-állományt magába foglaló nemzetközi tartalékok nagysága tölt be kiemelt szerepet.

Tehát bármilyen értékeléshez a nemzetközi tartalékok, egyszerűsítve a devizatartalék és az aranytartalék összesített állományát szükséges figyelembe venni, nem annak összetételét. Ezzel kapcsolatban pedig érdemes hangsúlyozni, hogy a Magyar Nemzeti Bank devizatartalékai jelenleg megfelelő szinten állnak: 2016 végén a több mint 24 milliárd eurós tartalékszint érdemben meghaladja a befektetők, elemzők által is szoros figyelemmel kísért tartalékmutatókat.

A magyar tartalékszint értékelésekor figyelembe kell venni, hogy a sérülékenyebb országoknak nagyobb devizatartalékot kell tartaniuk, a Magyarországhoz hasonlóan javuló fundamentumokkal rendelkező, erősebb és stabilabb országok esetén pedig az alacsony, de megfelelő szintű devizatartalék tartása indokolt. Az elmúlt évek gazdaságpolitikájának eredményeként Magyarország sérülékenysége érdemben mérséklődött: a külső adósság és az államadósság folyamatosan csökkenő pályára állt, egészségesebb adósságszerkezet alakult ki, kivezetésre kerültek a lakossági devizahitelek, sikeres fiskális konszolidáció és monetáris politikai fordulat ment végbe és megtörtént a növekedési fordulat. Ezeket az eredményeket immáron elismerik a hitelminősítők is, amely tükröződik Magyarország javuló, és immár befektetésre ajánlott hitelminősítésében is. Ezzel megnyílt a lehetőség az alacsonyabb, de biztonságos devizatartalék tartására, ami egy jelentős eredménynek tekinthető.

ezért a még megfelelő, de alacsonyabb tartalék kisebb jegybanki kamatköltséget is jelent.

Az MNB mérlegének eszközoldalán alacsony kamatozású, ugyanakkor biztonságos devizaeszközök állnak, főleg értékpapír formájában, amit a jegybankmérleg forrás oldalán magasabb kamatozású forintforrások ellentételeznek. A jegybank kamatköltsége a források érdemi része tekintetében az MNB irányadó kamata, de mivel vannak ennél alacsonyabb kamatozású tételek is, így az átlagos kamatköltség ennél valamivel alacsonyabb.

Ebből adódóan a nagyobb mérleg, illetve devizatartalék magasabb kamatköltséget, míg kisebb mérleg, illetve devizatartalék alacsonyabb kamatköltséget jelent az MNB szempontjából. A devizatartalék az elmúlt két évben 10 milliárd eurót meghaladó mértékben csökkent, ami az MNB-nek és az országnak évente 20-30 milliárd forintos megtakarítást jelent. Összességében tehát Magyarország erős fundamentumai miatt alacsony, de biztonságos devizatartalék tartás indokolt, aminek költségei is egyre kisebbek. Ez a magyar nemzetgazdaság egésze számára jelentős előnyökkel jár.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon