Az MNB letért a futópályáról

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

„KARESZ HÜJE / GYÖNGYI HÜJE / csak én vagyok okos / énnekem a segembe is felyem van.”

(Weöres Sándor: Kisfiúk témáira)

„…most, miután már ismerem a jövőt, soha nem cselekednék ellene, és ebbe beletartozik az is, hogy nem árulom el másoknak, amit tudok.”

(Ted Chiang: Életed története)

A Magyar Nemzeti Bank (MNB) a 2016 karácsonya előtt közzétett Inflációs jelentésében unortodox ajándékkal lepte meg a borúlátásra hajló publikumot. 2,1-ről 2,4 százalékra emelte a magyar gazdaság 2016 első háromnegyed évi növekedési ütemét, mégpedig úgy, hogy negyedévek szerint rendre 0,5, 0,1 és 0,5 százalékponttal korrigálta felfelé a KSH hivatalos adatait. Bár az MNB törvényi felhatalmazása sokféle tevékenységet fog át – a monetáris politikán és a pénzügyi felügyeleten kívül pénzügyi statisztikák összeállítására is kiterjed –, eddig úgy tudtuk, hogy a GDP-statisztika a KSH kizárólagos hatáskörébe tartozik.

Az MNB tavaly decemberben egy szokatlan manőverrel vélte alátámasztani a 2016-ra vonatkozó, az év elején, ismeretlen okokból kőbe vésett 2,8 százalékos GDP-növekedési prognózisát: felülbírálta (saját, úgymond „ténybecsléseire” cserélte) a már megjelent hivatalos statisztikai adatokat. Ezzel egyszerre sikerült magát nevetségessé tennie, a hivatalos adatok iránt bizalmatlanságot keltenie, és a KSH kompetenciáját kétségbe vonnia.

Írásomban amellett érvelek, hogy a jegybank ezzel rossz precedenst teremtett, amely alkalmas arra, hogy zavart keltsen az adatokkal kapcsolatban, anélkül azonban, hogy az akcióból érdemi előnyei származnának, miközben számolnia kell (kellett volna) annak számos hátrányával.

Először az MNB különös manőverét próbálom értelmezni, majd annak a jegybank reputációjára gyakorolt hátrányos következményeivel foglalkozom. Ezt követően tekintem át a 2016. évi hivatalos adatok MNB által történt felülbírálatának egyes részleteit, továbbá a Bank of England gyakorlatát, végül pedig arra hívom fel a figyelmet, hogy nehéz lesz eligazodni abban az MNB által kezdeményezett unortodox statisztikai rendszerben, amelyben minden elemző – saját narratíváját, illetve előrejelzését alátámasztandó – önállóan lát majd neki a hivatalos adatok átalakításának.

A manőver

Az MNB manőverének különös voltát már az is jelzi, hogy

Arról van szó, hogy 2016 decemberének második felében, amikor már ismertük a december első felében közzétett, a 2016 első háromnegyed évi gazdasági növekedésre vonatkozó hivatalos, de nem végleges adatot, az MNB-nek negyedéves bontásban, tizedes pontossággal keletkezett tudása arról, hogy a KSH mennyivel „fogta volt” módosítani (befejezett jövő) a december első felében publikált előzetes adatot.

Az MNB akciója mögötti tartalmat azért nehéz kifejezni, mert nem lehetséges biztos tudás arról, hogy a múltban történtekről jelenleg rendelkezésre álló ismeretek hogyan fognak megváltozni. A jövőbelátás azonban a tudományos fantasztikus irodalomban megszokott jelenség.

Nemrégiben mutatták be az Érkezés című filmet, amely történetesen egy nyelv kifejezőerejének és a jövő megismerésének kapcsolatáról is szólt; írásom második mottója abból az elbeszélésből idéz, amelyen a film alapul. A történet főhőse, egy nyelvész, a földönkívüliek nyelvének elsajátítása révén látni kezdi a jövőt, tudását azonban felelősséggel kezeli. Különleges ismereteit nem osztja meg másokkal, mert tényleg látja a jövőt.

A történet logikáját folytatva, abból is tudható, hogy az MNB egyáltalán nem lát a jövőbe, hogy felelőtlenül kifecsegte a múltra vonatkozó adatok jövőbeli revízióit. A hivatkozott Inflációs jelentésből azonban kiderül: a revíziókra vonatkozóan csupán egy rendkívül bizonytalan alapokon álló, nem publikált, és az MNB-n kívül senki által nem ellenőrzött „modellből” származó becslési eredményekkel rendelkezik (lásd a 2016/4. Inflációs jelentés [IJ], 6.1. kiemelt témáját; 60-63. old.)

Az eredmények már csak azért is kétségesek, mert nincs jele annak, hogy az elemzők különbséget tettek volna a szokásos, valamint a módszertani váltások miatti múltbeli adatrevíziók között.

E meglehetősen bizonytalan megalapozottságú 2016 első háromnegyedére vonatkozó becslési eredmények azok, amelyek (a 3,5 százalék körüli negyedik negyedévi előrejelzéssel együtt) véletlenül éppen 2,8 százalékos gazdasági növekedést adnak 2016 egészére, „alátámasztva” az MNB – hivatalos adatokkal megalapozhatatlan – előrejelzését.

Természetesen nem vonom kétségbe a statisztikai adatrevíziók tanulmányozásának jelentőségét (ezt már csak azért sem tehetném meg, mert magam is foglalkoztam a kérdéssel), továbbá, az MNB által hivatkozott forrásokkal egyetértve, én is úgy vélem, hogy a múltbeli revíziók elemzéséből adódhatnak – hozzávetőleges és rendkívül óvatosan kezelendő – becslések a jövőben várható revíziókra nézve.

Ezt az elemzést azonban a hazai adatok alapján rendesen, többféle módszerre is támaszkodva, el kell végezni, az eredményeket publikálni kell, és a lehető legszélesebb szakmai kört (a KSH szakértőit is) megszólító vitára kell bocsátani. Mindezek nélkül

különösen pedig: e sejtésekre cserélni a hivatalos adatokat. A következő passzus arra utal, hogy ezt az MNB elemzői is nagyon jól tudják:

„…megjegyezzük, hogy óvatosan kell következtetéseket levonni a múltbeli revízióból a jövőbeli revízióra vonatkozóan. Egyrészt azért, mert szignifikáns revíziót jelentős módszertani váltások is okozhatnak, amelyek a jövőben nem ismétlődnek meg. Másrészt azért, mert a múltban a revízió előrejelzésében jól teljesítő magyarázó változók elveszíthetik előrejelző képességüket.” (IJ, 62. old.)

Az MNB által hivatkozott, a Bank of England (BoE) Quarterly Bullentin 2007/3. számában publikált tanulmány szerzői egy fontosabb körülményre is felhívták a figyelmet (373. old):

„Az, hogy a múltbeli adatrevíziók alapján kirajzolódó minták milyen mértékben fejezik ki a jelenlegi bizonytalanságot [a jövőbeli adatrevíziókat illetően], közgazdasági megítélés kérdése, nem pedig „kemény” statisztikai tény.” (Kiemelés: O.G.)

A mondat mellesleg arra is utal, hogy a BoE a múltbeli revíziókkal nem azért foglalkozott, hogy a hivatalos adatokat felülírja, hanem azért, hogy a körülöttük lévő bizonytalanságot érzékeltesse – erre a nagyon jelentős különbségre még visszatérek.

El kell azonban ismerni, hogy adódhat olyan különleges helyzet, amelyben a jegybank fő tevékenységének alátámasztása elkerülhetetlenné – minden egyéb megfontolást megelőző jelentőségűvé – teheti a múltra vonatkozó saját becsléseinek közzétételét.

Ilyen helyzet állt volna elő például akkor, ha az MNB Monetáris Tanácsa 2016 decemberében úgy találta volna, hogy a magyar gazdaságnak a KSH-adatok által jelzettnél gyorsabb „valódi” (a jegybank által becsült/látott) növekedése a potenciális szintnél jóval magasabbra emelte a GDP-t, ami súlyos inflációs kockázatot jelent, ezért azonnali monetáris szigorításra van szükség.

Ebben a feltételezett esetben természetesen világossá kellett volna tenni, hogy az MNB-t saját, a KSH-énál megbízhatóbbnak tartott információi kényszerítik kamatemelésre. A hivatkozott Inflációs jelentésben azonban szó sincs ilyesmiről. Szó van viszont arról, hogy „A Monetáris Tanács megítélése szerint a magyar gazdaságban továbbra is vannak kihasználatlan kapacitások (…) A jegybanki előrejelzések feltételeinek teljesülése mellett az alapkamat aktuális szintjének tartós fenntartása és a monetáris kondícióknak a jegybanki eszköztár átalakításával történő lazítása összhangban van az inflációs cél középtávú elérésével és a reálgazdaság ennek megfelelő mértékű ösztönzésével.” (IJ, 8. old)

Ezt a szöveget a KSH adataira hivatkozva is meg lehetett volna fogalmazni. Mi több, az infláció alakulását tekintve derűlátó, a monetáris kondíciók további lazítását előrevetítő, és ennek a reálgazdaság ösztönzésére gyakorolt jótékony hatásaira utaló közlemény üzeneteivel szembe is megy a KSH növekedési adatainak jegybanki megemelése. De akkor miért kellett a hivatalos adatokat felülbírálni?

Mire volt jó?

A szokatlan manőverrel az MNB alighanem túl akart járni mindenkinek az eszén. Képzeljük magunk elé: miközben a többi elemző javában fut a cél felé, az utolsó szakaszon, amikor már nyilvánvaló, hogy hátránya behozhatatlan, az MNB fogja magát, letér a pályáról, és szaladni kezd a végső cél, az öltöző felé. Még oda sem ért, de már győztesnek tekinti magát a „valódi” versenyben.

Mivel az MNB sportszerűtlen adatrevíziói a monetáris politika szempontjából szükségtelenek (illetve diszfunkcionálisak) voltak, az akcióra nem marad más – mások által már megfogalmazott – magyarázat, mint a ragaszkodás ahhoz, hogy a 2016. évi, 2,8 százalékon kimerevített növekedési előrejelzésével mindenképpen neki legyen igaza. (Lásd írásom első mottóját.)

De tényleg jó-e az MNB-nek, hogy 2016-ra vonatkozó prognózisát összehasonlíthatatlanná tette másokéval és a márciusban publikálandó előzetes tényadatokkal?

Ha majd megjelenik a GDP tavalyi növekedésére vonatkozó második hivatalos becslés, amely a mai ismeretek szerint 2,8 százaléknál csak alacsonyabb lehet, nem dőlhet hátra azzal, hogy „ó, ez nem is számít, mert a KSH-adat egészen másra vonatkozik, mint az én előrejelzésem”.

Akkor sem jár igazán jól, ha az utolsó negyedévre szóló merész prognózisa (3,5 százalék körüli növekedés) „bejön”, mert ez esetben is csak 2,5 százalékos éves növekedés jön össze az első háromnegyed év eddig publikált hivatalos adatai alapján.

Viszont akkor, ha a KSH, akár már márciusban, akár a szeptemberi végleges adatközléskor, 2,8 százalékos, vagy ahhoz közeli növekedési ütemet hozna ki, soha és senki nem tudná lemosni róla, hogy nyomásnak engedett, az MNB-ről pedig azt, hogy maga volt a nyomás gyakorolója.

Ezek a lehetőségek két okból sem foglalkoztathatták az MNB-t.

- Egyrészt azért, mert tavaly decemberben gyorsan ki kellett valamit találni, amivel technikailag kijön a 2,8 százalék (egyszer talán megtudjuk, miért pont ennek kellett kijönnie).

- Másrészt azért, mert arra számított – nyilván nem minden ok nélkül, – hogy 2017 őszén már senkit sem fog érdekelni egy, az előző év végén megjelent 2016-ra vonatkozó előrejelzés. Addigra mindenki elfelejti 2016-ot, és a 2018. évi kilátásokra irányul majd a figyelem.

Akad azonban egy apró bibi. Miközben mindenki elfelejtheti, az MNB maga – hacsak nem akar magának ellentmondani, illetve nem akarja meghazudtolni magát – nem felejtheti el a 2016-ra vonatkozó „ténybecslését”, hiszen ezen a bázison alapul a 2017. évi előrejelzése.

Ezért hiába prognosztizálná netán jól a változatlan áron mért szinteket, rosszul jelezné előre a növekedési ütemeket, amelyek a valódi érdeklődés előterében állnak. Ha esetleg bejönne a kormány 4,1 százalékos prognózisa, akkor későbbi Inflációs jelentéseiben az MNB csak magyarázkodhatna, hogy az ő 3,6 százaléka az általa kiszámolt magasabb bázis miatt „valójában” ugyanazt jelenti, mint a kormány 4,1 százaléka.

Az adatfelülírás részletei

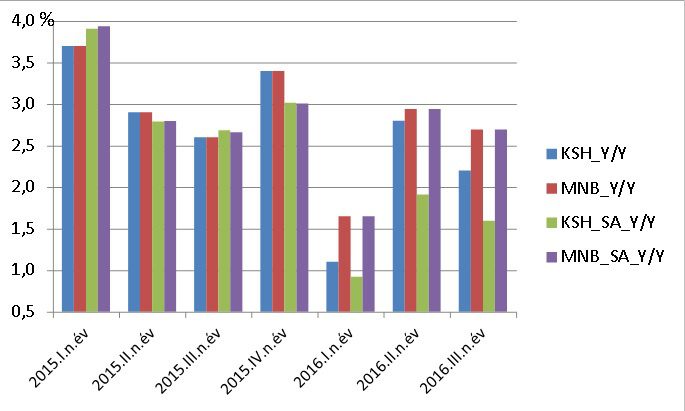

Az MNB kétféle módon is felülírta a KSH 2016 első három negyedévére vonatkozó adatait. Egyrészt nagyon furcsán változtatta meg a GDP szezonálisan és naptári hatásokkal kiigazított negyedévek szerinti lefutását (1. ábra), másrészt érthetetlen változtatásokat eszközölt a felhasználási komponenseknek az előző év azonos negyedévéhez viszonyított (szezonálisan kiigazítatlan adatokon alapuló) növekedési hozzájárulásaiban (2. ábra).

1. ábra: a GDP előző év azonos időszakához viszonyított növekedési üteme egyrészt kiigazítatlan, másrészt szezonálisan és naptári hatásokkal kiigazított adatok alapján, a KSH közlése és az MNB becslése szerint (százalékos változás)

Az 1. ábrán látható, hogy 2015 negyedik negyedévéig megegyeznek a KSH által közölt, valamint az MNB szerinti „valóságos” adatok. 2016-tól azonban a következők figyelhetők meg:

- a KSH szerint minden negyedévben alacsonyabb volt a szezonálisan kiigazított adat szerinti növekedés, mint amit a kiigazítatlan mutató jelez;

- az MNB becslése szerint viszont minden negyedévben pontosan azonos volt a kiigazítatlan és a szezonálisan kiigazított adat alapján adódó növekedési ütem. Ez legalábbis elgondolkodtató.

Az MNB adatrevízióinak részleteit tanulmányozva, több értelmezési lehetőség is adódik. Itt azonban csak azzal foglalkozom, hogy

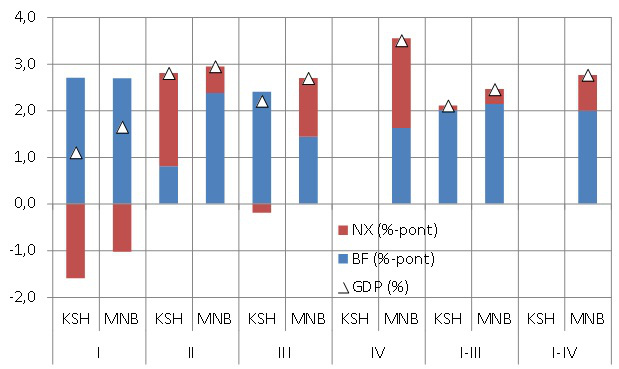

Hiszen megalapozatlan „ténybecsléseit” próbálta alátámasztani azzal, hogy egyfajta szerkezetet is tett mögéjük – azt a benyomást keltve, hogy adatai legalábbis egyenértékűek a KSH által közöltekkel (vagy azoknál akár jobbak is). A 2. ábra arról ad képet, hogy az MNB hogyan változtatta meg a GDP negyedéves növekedési üteméhez történt keresleti hozzájárulásokat a KSH adataival összehasonlítva.

2. ábra: A GDP negyedéves (az előző év azonos időszakához viszonyított) növekedési üteme a KSH adatai, valamint az MNB számításai alapján 2016-ban (százalékos változás), valamint belföldi felhasználás és a nettó export hozzájárulása a növekedéshez (százalékpontban) a két forrás alapján

Forrás: KSH, MNB (IJ: 1-6. ábra) és saját számítás

Az ábrán látható, hogy az MNB olyan hivatalos adatokat alakított át a maga ízlése és céljai szerint, amelyekről negyedéves bontásban a KSH-nál nem lehettek jobb információi.

Honnan tudhatta volna például, hogy a második negyedévben a nettó export növekedési hozzájárulása kisebb, a belföldi felhasználásé pedig nagyobb volt, mint amit a KSH közölt? És milyen alapon hozta ki azt, hogy a harmadik negyedévben a nettó export kontribúciója pozitív volt – miközben a KSH negatív hozzájárulást mutatott ki?

Az MNB a belföldi felhasználás egyes összetevőinek növekedési hozzájárulásáról is közölt részletes „ténybecsléseket” (Inflációs jelentés, 1-6. ábra), ezek azonban csak további, itt nem tárgyalt adalékok az MNB által végrehajtott adatrevíziók komolytalanságához.

„Nemzetközi gyakorlat”

Nem létezik nemzetközi precedens arra, hogy egy jegybank a hivatalos statisztikákat azért írta volna felül, hogy kihozza a saját előrejelzését. Arra sem ismerek példát, hogy egy jegybank egyáltalán felülírta volna a hivatalos adatokat. Az MNB a Bank of England-re olyan példaként hivatkozik, mintha annak gyakorlata igazolhatná azt, amit a KSH adataival maga művelt.

A BoE azonban nem írja felül, nem cseréli ki a saját számaira az Office for National Statistics (ONS) hivatalos adatait, hanem a múltbeli revíziókra vonatkozó (publikált!) elemzéseire támaszkodva, képet ad arról, hogyan ítéli meg a revíziók eltérő irányú (!) valószínűségi eloszlását.

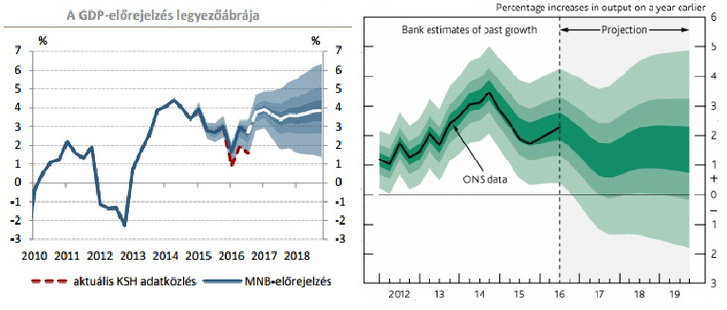

Nagyon messziről nézve, az MNB manővere emlékeztethet a BoE gyakorlatára, közelebbről vizsgálva azonban kiderül, hogy ég és föld a különbség. Az alábbi ábra egymás mellett mutatja az MNB és a BoE legutóbbi inflációs jelentésének a GDP alakulására vonatkozó úgynevezett legyezőábráját, amely a múltbeli adatokra és az előrejelzésre vonatkozó bizonytalanságot hivatott érzékeltetni. A sötétebb színek a valószínűbbnek, a világosabbak pedig a kevésbé valószínűnek tartott kimeneteket jelzik.

3. ábra: a GDP negyedéves (év/év) növekedésére vonatkozó múltbeli adatok és az előrejelzések ábrázolása az MNB (bal oldal) és a BoE (jobb oldal) legutóbbi inflációs jelentéseinek legyezőábráin

A két ábra nem egészen azonosan értelmezi a GDP éves növekedését (az MNB a szezonálisan és naptári hatásokkal kiigazított, a BoE kiigazítatlan éves növekedést jelez az előző év azonos időszakával összehasonlítva), a lényeges különbség azonban nem a mutatók tartalmához kapcsolódik, hanem az ábrázolás módjában jut kifejezésre.

Nézzük először az MNB legyezőábráját. Jól látható, hogy 2016-tól az MNB a saját „adatrevízióit” jelölte vastag vonallal (a KSH korábbi adatainak folytatásaként), a KSH hivatalos adatait pedig szaggatott vonallal jelezte. Ezzel egyértelműen utalt arra, hogy tőle származik az érdemi, a KSH-tól pedig a kiegészítő információ. Az ábrán az is látszik, hogy a KSH szaggatott vonallal jelölt adatai a valószínűségi sáv legalján helyezkednek el, ami azt érzékelteti, hogy az MNB szerint hozzávetőlegesen nulla valószínűsége van annak, hogy a 2016. évi gazdasági növekedésről közzétett KSH-adatok lefelé módosuljanak.

Mellár Tamás az Élet és Irodalom 2017/2. számában megjelent cikkében egyértelmű nyomásgyakorlásként értelmezte az MNB adatrevízióit. A lefelé történő jövőbeli revíziónak tulajdonított nulla-közeli valószínűség összhangban van ezzel az értelmezéssel.

Tekintsünk ezután a BoE legyezőábrájára. Azon egyetlen vonal látható: a hivatalos (ONS) adat. Itt is háromféle színárnyalat fejezi ki a múltra és a jövőre vonatkozó bizonytalanság érzékelt mértékét, de a BoE egyetlen szakaszon sem cserélte a sajátjaira az ONS adatait. Ebből az aprónak látszó különbségből derül ki igazán, hogy

Az MNB állításával szöges ellentétben, a hivatalos adatok felülírásának semmiféle jelentősége sem volt a monetáris politika szempontjából; a megemelt növekedési adatok nem befolyásolták a Monetáris Tanács döntését. Az MNB adatrevíziója semmilyen közérdeket nem szolgált, rendkívül rossz precedenst teremtett, és megkérdőjelezte a KSH adatainak megbízhatóságát.

Másokkal egyetértve, én is úgy látom, hogy a jegybanki adatrevíziók egyetlen, mégpedig a közérdekkel kifejezetten ellentétes célt szolgáltak: az MNB – hivatalos adatokkal megalapozhatatlan – 2016. évi előrejelzésnek az alátámasztását. Az adatrevíziók részletei követhetetlenek és rendkívül esetlegesek, ennek lehetséges okaival azonban nem kívántam foglalkozni.

A hivatalos adatok felülírása azért is rossz precedens, mert ezután minden olyan elemző, akinek az előrejelzése nem fér össze a KSH adataival, erős késztetést érez majd arra, hogy maga állítsa elő a saját történetéhez legjobban passzoló statisztikákat.

Ámde – utalva az első mottóra – miért ne lehetne Karesznek és Gyöngyinek is saját statisztikája? Weöres Sándor kisfiúknak szóló versikéje szakmailag megalapozott választ adott a kérdésre.

Borítókép: Karip Timi / Index.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon