Öt ábra az amerikai kamatcsökkentésről

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

Július végén, közel tíz év után, ismét kamatot csökkent az amerikai jegybank. Bár a döntés hivatalosan még nem született meg, akár a monetáris tanács tagjainak nyilatkozatait nézzük, akár a piaci várakozásokat, a kamatvágás gyakorlatilag biztos. Ami talán ennél is határozottabb képet mutat a monetáris politika új irányáról, hogy a piaci szereplők több mint négy kamatvágásra számítanak a következő egy évben.

Ha tavaly ilyenkor azt mondta volna valaki, hogy idén nyáron az évek óta tartó kamatemelések helyett a piac már sűrű kamatcsökkentésekben fog gondolkodni, biztosan egy erősen negatív világképet vizionáltam volna magam elé: emelkedő munkanélküliséget, lassuló növekedést, eső részvénypiacot. Ma azonban a helyzet messze nem ez, a munkanélküliség ötven éves mélyponton, a GDP 3 százalékkal nőtt az első negyedévben, a részvénypiac abszolút csúcson van. Hogyan lehetséges ez?

Az amerikai jegybank feladata a teljes foglalkoztatottság támogatása, illetve az árak és a pénzügyi rendszer stabilan tartása: ez pedig egyensúlyozást követel meg. Ha túlságosan gyenge a gazdaság és magas a munkanélküliség, akkor a kamatok alacsonyan tartásával támogatóan kell fellépni, ha a gazdaság a munkaerő- és kapacitáshiány, inflációs nyomás, eszközárbuborékok mellett túlhevülőben van, akkor kamatemelésekkel hűteni kell a gazdaságot.

A FED döntéshozói jelen pillanatban gyengülést érzékelnek: a kamatvágást a globális gazdaság és amerikai üzleti beruházások lassulásával, a kereskedelmi háborúval és a tartósan alacsonynak mutatkozó inflációval magyarázzák. A következő néhány ábrán azt láthatjuk, milyen helyzetekben kezdődött kamatvágási ciklus az USA-ban az elmúlt 30 évben, mi történt ezek után, és ehhez hogyan illeszkedik a jelenlegi helyzet.

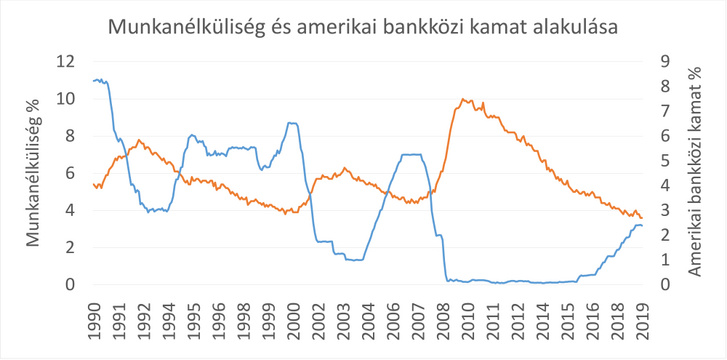

A lenti ábrán az amerikai munkanélküliséget és az amerikai bankközi kamatok alakulását látjuk. Mivel az amerikai bankközi kamatot a jegybanki kamat határozza meg, ez egy jó proxy a jegybanki kamatpolitika bemutatására.

Az elmúlt harminc évben a jegybank a jelenlegit nem számolva öt alkalommal kezdett kamatvágási ciklusba. Utólag látjuk, hogy ebből három alkalommal ez biztosan indokolt volt, hiszen az 1991-es, 2001-es, és 2008-as évek mind recessziót hoztak magukkal, a munkanélküliség is jelentősen emelkedett a csökkentésekkel párhuzamosan. A jegybank ezekben az esetekben még a munkanélküliségi ráta begyorsuló emelkedése előtt lépett, bár a gyengeség jelei már mutatkoztak az adatokban. 1995-ben és 98-ben viszont a jegybank hamarabb leállt a csökkentésekkel, a munkanélküliség helyzete láthatóan nem is igazolta vissza további vágások szükségességét.

Ami viszont látványosan kiugró az elmúlt harminc évet figyelembe véve, hogy a kamatcsökkentések most a legalacsonyabb kamat, és legalacsonyabb munkanélküliségi szintről kezdődhetnek meg. Míg a munkanélküliség ötvenéves mélyponton van, addig a kamatok mindössze 2,4%-on állnak.

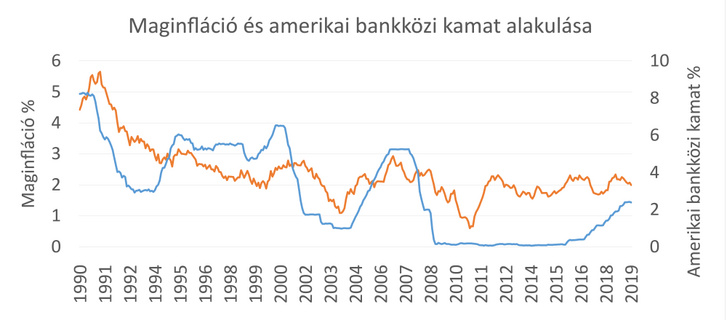

A fenti ábrán a kamatpolitika mellett a maginfláció alakulása látható. Az elmúlt harminc évben az infláció nem okozott komoly meglepetést, hacsak nem azzal, hogy a rengeteg lazítás ellenére sem indult emelkedésnek. A 80-as évek magas inflációs időszaka után a maginfláció lejött, gyakorlatilag folyamatosan 2% körül mozog, a 2001-es és 2008-as válság hatására tudott csupán leesni 1% környékére. Ahogyan az infláció önmagában nem adott okot arra, hogy nagyléptékben kamatot kelljen emelni az elmúlt években, láthatóan kamatcsökkentésre sem ad most okot.

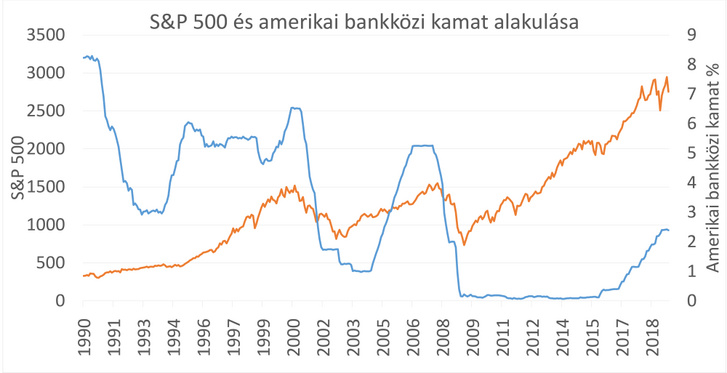

Az amerikai részvénypiac, amely a befektetők jövőbeli várakozásait tükrözi, szintén nem kiált segítségért. A 3000-es szinten található S&P 500 mindenkori csúcsot jelent, tehát a részvénypiaci befektetők optimisták a jövőre nézve. Sőt, a tapasztalat jelenleg inkább mutatja azt, hogy a jegybanki politika jelöli ki a részvénypiac irányát az elmúlt egy évben. Az új trend, hogy ha gyenge adat jön ki az amerikai gazdaságról, akkor emelkednek a részvények, így gyakorlatilag kötvényként viselkednek. Mivel a befektetők most úgy hiszik, a profitok a gazdasági lassulásban is sérthetetlenek, úgy a gyenge gazdaság a jegybanki lazításon keresztül magasabb értékeltséget, és így magasabb részvényárfolyamokat indokol.

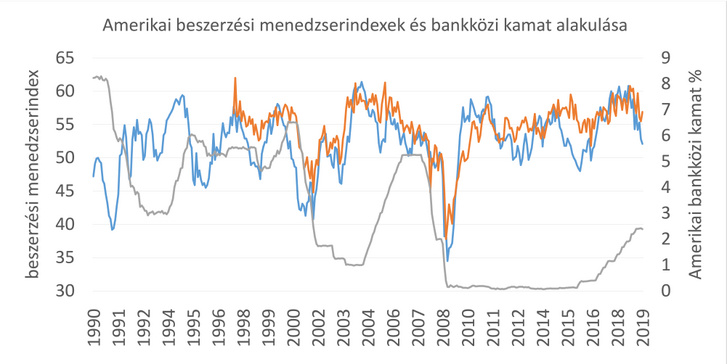

Ha a beszerzési menedzserindexeket nézzük, ezen már látszik az a lassulás amiről a jegybank döntéshozói is beszélnek. A beszerzési menedzserindexeket sokezer vállalati vezető megkérdezésével számolják, havonta megkérdezik őket a gazdaság helyzetéről. Az 50 feletti szám növekedést, az 50 alatti szám csökkenést jelent. A kék vonal jelzi az ipari beszerzési adatokat, a piros a szolgáltatókhoz kapcsolódót. Az elmúlt harminc év három válságában az ipari menedzserindex 45 alá is benézett, ettől természetesen most messze vagyunk. A jelenlegihez hasonló lassulás több is volt, a 90-es években ezt többször kamatcsökkentés is követte. A 2012-es és 16-os lassulásnál ez nem jöhetett szóba, mivel a kamatok ekkor már nullaközeli állapotban tartózkodtak.

A következő ábrán a 10 éves és 3 hónapos amerikai állampapírok hozamkülönbözete látható. Egy jó kilátásokkal rendelkező, egészségesen növekvő gazdaságban a kötvénypiaci befektetők általában magasabb hozammal árazzák a 10 éves kötvényt, nagyobb reálhozamra, magasabb inflációra számítanak. Ilyenkor az említett hozamkülönbözet pozitív. Ahogyan az az ábrán látszik, 2000 és 2007 után a kötvénypiaci befektetők ismét negatív jövőképet áraznak.

Bár a gazdaság lassulásának látható jelei vannak az USA-ban, recesszióról vagy begyorsuló visszaesésről még nem igazán lehet beszélni. Nagy kérdés, hogy az ipari szektorban található gyengeség átterjedhet-e a szolgáltatószektorra, az amerikai fogyasztók is megérzik-e a problémákat. A jegybank mindenesetre ezt nem fogja kivárni, a kamatcsökkentés ennél korábban érkezik. Igaz, a kamatcsökkentés ilyen helyzetekben nem példa nélküli.

Ami viszont kifejezetten ellentmondásos, hogy a kötvénypiac és a részvénypiac mennyire mást áraz egymáshoz képest. A kötvénypiaci befektetők a következő egy évben több mint négy kamatcsökkentésre számítanak, miközben a részvénypiacok csúcson vannak. Nehéz azt elképzelni, hogy a négy kamatcsökkentés reális lehet olyan gyenge gazdaság nélkül, ami ne okozna érezhető romlást a profitokban, akkor pedig a részvénypiacnak kell esnie. A kettő csak úgy valósulhat meg egyszerre, ha a jegybank feladná az eddigi egyensúlyozást, és egyoldalúan csak a gazdaságot támogató szerepét venné figyelembe. Egy ilyen laza monetáris politika, ami erős növekedés mellett is sorra csökkenti a kamatokat, az elnöknek láthatóan a kedvére tenne, de az amerikai jegybank ennél azért határozottan függetlenebbnek látszik. Összességében tehát szerintem a következő konklúziót vonhatjuk le: egyéves távon vagy a részvénypiaci, vagy a kötvénypiaci befektetők nagyot tévednek.

A szerző további cikkei Beethoven név alatt olvashatók az Alapblogon.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon