A blogról

Elmagyarázzuk, miért más ez a válság, mint a 2008-as

Majdnem olyan, mint 2008-ban

A Magyar Nemzeti Bank (MNB) Monetáris Tanácsa a várakozásokat meghaladó mértékű, 100 bázispontos kamatemelésről döntött, aminek következtében az alapkamat keddtől már 10,75 százalék lett. Utoljára ilyen szinten a jegybanki alapkamat 2008 novemberében volt.

A helyzet annyiban hasonló, hogy akkor is, most is egy nagy gazdasági válság részesei vagyunk. Míg azonban az akkori subprime válság még épphogy kitört, addig a mostani gazdasági gondok jelentős része már tavaly, a pandémia lecsendesülését követően fájóan érezhetővé vált, s csak a már meglévő problémákat fokozta, katalizálta az orosz–ukrán háború kitörése.

Rezsiárak: Dánia az egyik, Magyarország a másik véglet

Most, hogy az elmúlt két hétben szinte minden gondolatunk a rezsicsökkentés körül forgott, egyre többet filozofálunk az energiafogyasztáson, és egyre többet is akarunk tudni erről a témakörről. De mit is kell tudnunk pontosan? A villamos energia és a földgáz ára jellemzően három összetevőből áll:

- az energia alapára,

- hálózati díjak,

- adók és/vagy illetékek.

Az adók és illetékek aránya viszont meglehetősen eltérő az Európai Unió tagállamai között.

Dániától Magyarországig – avagy a két véglet

Az Eurostat közlése szerint 2021 második felében a háztartások villamosenergia-ára – a 2 500–5 000 kWh éves fogyasztású háztartások esetében – átlagosan 0,237 eurót tettek ki kWh-onként az EU-ban.

A LEGMAGASABB ÁRAT A DÁN FOGYASZTÓK FIZETTÉK AZ ÁRAMÉRT, 3,4-SZER ANNYIT, MINT MAGYARORSZÁGON.

Míg Dániában az adók és/vagy illetékek aránya a villamos energia teljes árának 56,9 százaléka volt, addig Hollandiában negatív (–3,0 százalék) arányt figyeltek meg a támogatások, a visszatérítések és juttatások miatt.

A földgáz ára – itt a 20–200 GJ éves fogyasztású háztartásokat figyelték – átlagosan 0,078 euró/kWh volt az EU-ban 2021 második felében.

A SVÉD FOGYASZTÓK 6,1-SZER ANNYIT FIZETTEK A FÖLDGÁZÉRT, MINT A MAGYAROK.

Az adók és/vagy illetékek a fogyasztók által Hollandiában fizetett teljes ár több mint felét (57,8 százalékát) tették ki, míg ez az arány Görögországban volt a legalacsonyabb (6,2 százalék).

Ingyenpénzt ígért a spekuláció a gazdagoknak, de az inflációval visszanyalt a fagyi

Sokak szerint a lakosság pénzügyi tudatosságának fejlődését mutatja, hogy az inflációs környezetben kifarolnak a korábbi sikersztoriból, a Magyar Állampapír Plusz (MÁP+) befektetésekből. Egyetért ezzel?

A lakosság pénzügyi tudatosságának fejlődésében valóban van némi – jelenleg még igen szerény – előrelépés, ám azt gondolom, abban, hogy az elmúlt fél év alatt a MÁP+-állomány közel ötödével, 1300 milliárd forinttal apadt, döntő részben nem a háztartások, hanem a nagyobb privát befektetők játszanak szerepet. Vannak olyan becslések, amely szerint a MÁP+-állomány nagyobb része 1000-1200 magánszemély birtokában kötött ki az elmúlt években. A becslés véleményem szerint az érintettek számát tekintve nem túlzó, a MÁP+-állomány birtoklási arányát tekintve viszont biztosan. A kérdésre visszatérve, bár nem zárom ki, hogy a 10 százalék feletti inflációval szembesülve jó néhány háziasszony is visszaváltotta a 2019-ben még elképzelhetetlenül magasnak számító, öt évre átlagosan évi 4,95 százalékos „bónuszhozamot” kínáló papírt, a visszaváltások döntő része bizonyosan a vagyonosokhoz, a privátbanki ügyfelekhez köthető. Jó részüket nemcsak az infláció miatti hozamveszteség, hanem a választott befektetési konstrukció is az állampapírok visszaváltására ösztönözhette. Ne feledjük, 2019-ben nagyon sok tehetősebb ügyfél lombardügyleteket kötött bankjával az állampapírra. Aligha véletlen, hogy az MNB friss stabilitási jelentésében külön felhívta a figyelmet arra, hogy az idén nagymértékben leépült a lombardhitel-állomány.

Miért és hogyan épült fel ez a most leépülő lombardhitel-állomány?

A szuperállampapír akkor, amikor évek óta nem láttunk inflációt, és lényegében nem volt betéti, de hitelkamat sem, azzal, hogy már az első évre 3,785 százalékos hozamot kínált, olyan befektetés volt, amire - érthetően – mindenki lecsapott. A vagyonosok – banki segédlettel – ugyanakkor rájöttek, hogy meg lehet többszörözni a kibocsátó eredeti szándéka szerint a kisbefektetők széles körét így premizálni kínáló állampapír-befektetést. Ha egy ügyfél 100 millió forintért MÁP+-t vásárolt, akkor az – mivel minimális kockázatú értékpapírról van szó – 80-90 millió forintnyi lombardhitel fedezetéül szolgálhatott. A kölcsönből pedig újabb állampapírokat lehetett vásárolni. Összességében 100 millió forintból akár 270 millió forint értékű MÁP+-állományt lehetett felépíteni. A lombardhitel ára az akkoriban mélyponton lévő bankközi kamatláb, a 3 havi BUBOR +1-2 százalék között mozgott – s miután itt inkább milliárdos, semmint 100 milliós tételekről volt szó, a kamat inkább az alsó szintet közelítette. Ez azt jelentette, hogy az ügyfél a 100 milliós befektetésére vetítve a hitel kamatfizetési terhei után az első év végén akár közel 8 százalékos hozamot is tudott realizálni. Nem csoda, hogy sokan rákaptak a lehetőségre – persze azok közül, akiknek ezt felajánlották.

Évente 832 milliárd forintba kerül az, hogy tudunk fizetni

Fejenként 85 333, összesen 832 milliárd forintjába került 2019-ben a 9,75 millió magyarnak a fizetési forgalom: ekkora társadalmi költséget mutatott ki legújabb felmérésében a Magyar Nemzeti Bank (MNB). A fizetési módok társadalmi költsége 2019-ben a GDP 1,7 százalékának megfelelő összeget tett ki, ami reálértékben 20 százalékos társadalmiköltség-növekedést jelent.

A felmérés szerint a hazai fizetéseken belül továbbra is a készpénzes fizetés a leggyakoribb, az 5,34 milliárd fizetési tranzakció közel 70 százaléka készpénzben bonyolódott, azaz 3,7 milliárd alkalommal készpénzt használtunk a fizetéshez. A fentiek okán a legnagyobb társadalmi költsége is a készpénzes fizetésnek volt,

a teljes összeg 46 százaléka, 387 milliárd forintnyi költség kapcsolódik a készpénzes fizetésekhez.

A bankkártyás fizetések esetében ez a költség 232 milliárd forintot jelentett, a teljes társadalmi ráfordítás 28 százalékát tette ki. Az átutalásokhoz a fizetésforgalom költségeinek 15, a sárga csekkekhez 8, a csoportos beszedésekhez a ráfordítások 2 százaléka köthető a tanulmány szerint.

A legutóbbi, 2009-es felméréshez képest a fizetési módok társadalmi költsége több mint a duplájára emelkedett – az akkori felmérés 387 milliárdos költséget mutatott ki.

Ezek a hitelek segíthetnek, ha energiatakarékossági beruházással védekeznél a rezsiemelés ellen

Sok családnál zajlik komoly számolgatás tegnap óta, vajon a háztartás belefér-e az energia-veszélyhelyzet miatt módosuló rezsicsökkentésbe. Ennek kapcsán egyelőre mindenki azzal számol, ami a Kormányinfón elhangzott. Eszerint a kedvezményes lakossági gáz- és áramár csak a lakossági átlagfogyasztás szintjéig él. Az átlagfogyasztást a villamos energiánál 210 kWh/hó, gáznál 144 köbméter/hó fogyasztásban húzta meg a kormány a közlés szerint. Ez havi szinten az áramnál 7750 forint, a gáznál 15 833 forintos összeget jelent. E felett piaci árat kell fizetniük a családoknak.

A részletszabályok még nem ismertek, ám vélhetően napról napra tisztul majd a kép – vélekednek a money.hu szakemberei, akik az aktuális információk alapján folyamatosan bővítik már működő rezsikalkulátorukat, hogy segítsék az embereket a szabályozás megértésében és a rájuk váró költségek minél pontosabb kikalkulálásában.

Kifutottak a dedikált energiatakarékossági pályázatok

Az érintett 5,6 millió áram- és 3,5 millió lakossági gázfogyasztó egy részénél persze nemcsak a fogyasztás visszafogása, de az energiatakarékossági beruházások, esetleg a megújuló energia felhasználását lehetővé tevő projektek megvalósítása is felvetődhet. Abból a szempontból nem túl jó időpontban érkezett a rezsicsökkentés módosítása, hogy jelenleg a piacon túl sok lehetőség nincs arra, hogy valaki olyan energiatakarékossági beruházásba fogjon, amelyhez valamilyen támogatást vagy kedvezményes kölcsönt tud igényelni.

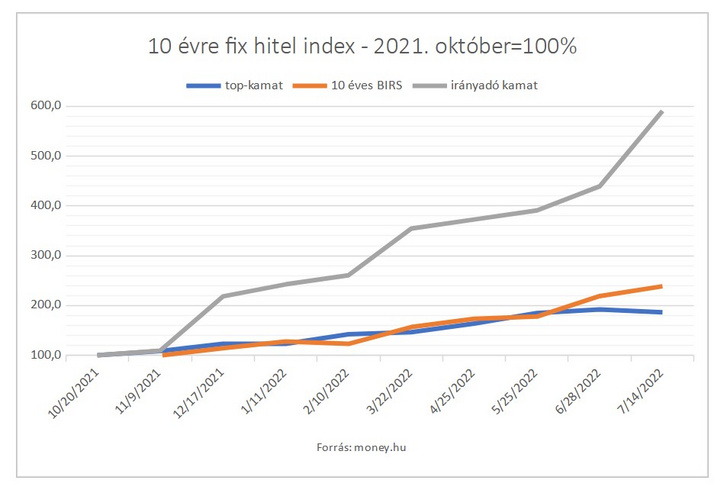

Meddig tudják követni a bankok a jegybank lépéseit?

A Magyar Nemzeti Bank (MNB) drasztikus, 200 bázispontos kamatemelése után végképp elszakadt a jegybanki alapkamat mértéke a lakáshitelkamatokétól – ezt mutatja a money.hu kamatindexe. (Lásd a mellékelt ábrát.) Miközben tavaly októbertől – amikor a jegybank ütemet váltott a kamatemelésekben – az irányadó kamat közel hatszorosára, 1,65 százalékról 9,75 százalékra emelkedett, addig a top adósoknak kínált lakáshitel kamat 10 éves kamatperiódus esetén kevesebb mint 90, a 20 évig még fix törlesztés esetén pedig alig több, mint 50 százalékkal emelkedett.

A top kamatok emelkedésének mértéke a referenciakamatokhoz képest is alacsonyabb. A 10 évre fixált kamatozású hitelek esetében referenciának számító tízéves bankközi kamat (BIRS) október óta 140 százalékot erősödött, miközben a 20 éves BIRS mutató több mint kétszeresére drágult. Ez azt jelenti, hogy a legjobb adósok ma már 2 százalékkal a referenciakamat alatt juthatnak hitelhez.

Idén már elfelejthetjük a 400 forintnál olcsóbb eurót

A magyar gazdaságban nagyon nehéz időszak lesz az ősz – nem véletlen, hogy a kormány az energiaválság kapcsán szerdán rendkívüli ülést tartott és 7 pontos intézkedési tervet fogadott el. Fel kell készülni rossz és még rosszabb forgatókönyvekre is – könnyen előfordulhat, hogy Európa több más országához hasonlóan olyan helyzetbe kerül Magyarország is, hogy nem tudja biztosítani maga számára a megfelelő energiaellátást. Az energiaszűke nálunk sem elsősorban a lakosságot fogja érinteni, hanem a nagyfogyasztókat.

„Ugyanakkor a korlátozások nélkül is nagyon gyors fordulat jön a magyar gazdasági növekedési számaiban a következő hónapokban” – vélekedett Török Zoltán, a Raiffeisen Bank vezető elemzője. Az első negyedéves 8 százalék feletti számot már a második negyedév sem fogja tudni megközelíteni, de még mindig 5,5 százalék körül lehet a Raiffeisen várakozásai szerint éves alapon. A 4 százalékos bővülés a III. negyedévben már biztosan nem lesz meg, azután viszont a IV. negyedévben mind negyedéves, mind éves alapon visszaesés lesz, nem növekedés. A recesszió bekövetkeztét az energiaárak mellett a külső kereslet visszaesése is elősegíti hiszen fő exportpiacaink, egész Európa bajban van.

Amerikában is beletrappolt az ingatlanpiacba az infláció

Még soha nem volt ilyen magas az Egyesült Államokban a lakásvásárlási szerződések visszamondása – legalábbis azt az időszakot vizsgálva, mióta a Covid-járvány tart. A Redfin új jelentése szerint a meglévő lakásokra vonatkozó, júniusban felmondott adásvételi szerződések aránya mintegy 15 százalékot tett ki. Ez a legmagasabb arány 2020 eleje óta, amikor is – rövid időre – azonnal leállt az ingatlanpiac. Az idei 15 százalékhoz képest tavaly ez a szám még csak 11 százalék volt.

Hátráltató tényező az infláció és a hitelkamatok

A magasabb jelzáloghitel-kamatok és a megugrott infláció sok potenciális lakásvásárlót késztet arra, hogy átgondolja vásárlását. A 30 éves lejáratú jelzáloghitel átlagkamatlába idén 3 százalék körül indult, majd folyamatosan emelkedni kezdett. A Mortgage News Daily szerint június közepén rövid időre 6 százalék fölé emelkedett, majd most 5,75 százalék körüli szűk tartományba került.

Kismértékben már elfogadják az emberek, hogy a fenntarthatóság költséges

A fenntarthatóság most már nemcsak környezeti, de egyértelműen üzleti kérdés is. Rakó Ágnes, a KPMG ESG partnere szerint a tanácsadó társaság vezetői felmérésében a meginterjúvolt vállalatvezetők 30 százaléka jelezte, hogy bevételének legalább 10 százalékát valamilyen fenntartható fejlesztésbe szeretné fordítani. A piacok is ebbe az irányba viszik a cégeket: a befektetők és az ügyfelek egyre nagyobb része várja el a cégektől, hogy az fenntartható stratégiát kövessen.

A harmadik vonalat az jelenti, hogy az EU-ban és az USA-ban is egyre több üzletágnál a szabályozók is előírják a társadalmi tudatosságot, a fenntarthatósági szempontok figyelembevételét a mindennapi működésben.

Az EU véget vetne a kriptovadnyugatnak

Miközben a világban az infláció okozta problémák és egyes devizák – köztük sajnos az élbolyban a forint – mélyrepülése okoz állandó beszédtémát, addig van egy olyan piaci szegmens, ahol még drámaibb események zajlanak. Az elmúlt hetekben teljesen összeomlott a kriptodevizák piaca, s ez komoly láncreakciót indított el.

E tekintetben rendkívül időszerűnek tűnhet, hogy az Európa Tanács elnöksége és az Európai Parlament megállapodott a kriptográfiai eszközök piacaira (Markets in Crypto Assets – MiCA) vonatkozó javaslatról. A tervek szerint 2024-től életbe lépő szabályozás szerint a kriptoeszköz-szolgáltatóknak egyéb pénzügyi szolgáltatókhoz hasonlóan engedélyre lesz szükségük az EU-ban történő működéshez.

A szabályozási keret megalkotói szerint a MiCA védi a befektetőket és a fogyasztókat, miközben biztosítja a pénzügyi stabilitást, ugyanakkor nem gördít túlzó akadályokat az innováció és a növekedés elé. Az elmúlt hetek eseményei nyomán a legjobb időzítésnek tűnhet, hogy a szabályozás segít megvédeni a fogyasztókat a csalással és megtévesztéssel szemben. Az előírások szerint ugyanis a kriptoeszköz-szolgáltatók felelősséggel tartoznak majd, ha elveszítik vagyonukat, és nem védik meg a befektetők pénztárcáját.

Egekben a lakáshitelkamatok – vagy mégsem?

A Magyar Nemzeti Bank hivatalos adatai szerint idén májusban a lakáshitelt felvevő ügyfelek átlagosan 5,89 százalékos kamat mellett tudtak piaci kamatozású lakáshitelt felvenni. A tízéves kamatperiódusú kölcsönök átlagkamata 5,82, a húszéveseké 6,1 százalékos volt. Mindez annak fényében érdekes, hogy a Money.hu adatai szerint a bankok legjobb kamatajánlata (húszéves, húszmilliós hitel esetén) tízéves kamatperiódus mellett 6,74 százalék, míg a húsz évig, végig fix törlesztőrészletet biztosító konstrukcióban 6,7 százalék volt május végén.

A Money.hu szakértői szerint annak oka, hogy az átlagos hitelkamat messze alatta van a piaci ajánlatoknak, abban keresendő, hogy a lakáshitelkamatok emelkedése nyomán felértékelődtek a bankok kamatkedvezményei. Tavaly októberben – amikortól felgyorsult a lakáshitelkamatok emelkedése – a legjobb ügyfeleknek kínált standard kamatok tízéves kamatperiódusra még több mint ötven, végig fix, húszéves konstrukciókban pedig 25 bázisponttal alatta voltak a jegybank által kimutatott átlagos kamatszintnek. Akkoriban az ügyfelek döntő része simán tudott a standard ajánlatok közül is kedvező hitelt választani.

Kevesebb autó készül, mint amekkora a kereslet

Két számjegyű hátrányban maradt az újautó-piac. Júniusban 9493 új személyautót helyeztek forgalomba Magyarországon, szemben az egy évvel korábbi, több mint 11 ezres darabszámmal. Vagyis 16 százalékkal zsugorodott a piac. Januártól június végéig 57 411 autó talált gazdára, ami jelentős, több mint 11 százalékos hanyatlás éves szinten, ám a fő gond az, hogy gyorsul a visszaesés mértéke.

Autók, számok, százalékok

A tíz legnagyobb piaci részesedéssel rendelkező márka többsége a fenti adatokkal összhangban mínuszban zárta az első fél évet, de vannak kivételek. A több mint 12 százalékos részesedésével piacvezető Toyota éves összevetésben 12 százalékkal növelte eladásait, ez több mint 7 ezres darabszámnak felel meg. Szintén többletet ért el a Volkswagen, amely 4873 autót értékesített, 26 százalékkal többet, mint tavaly ilyenkor. Szintén kivétel a BMW, amely 14 százalékos pluszban zárta a januártól június végéig tartó időszakot, ez 2339 autó eladását jelentette.

A többiek – a Dacia, a Ford, a Kia, a Hyundai, a Mercedes, a Suzuki és a Skoda – 5–33 százalékkal kevesebb autót értékesítettek ebben az időszakban Magyarországon. A top 10-ben található márkák összességében valamivel több mint 42 ezer új autót helyeztek forgalomba, 10 százalékkal kevesebbet, mint egy évvel korábban.

Teljes fordulat a lakáshitelkamatoknál és a kihelyezéseknél

Első ránézésre továbbra is száguld a magyar lakáshitelpiac. A magyar családok idén májusban közel 154 milliárd forint értékű lakáshitelt vettek fel a bankoktól, amely közel 28 százalékkal haladja meg az egy évvel korábbi szintet. A folyósított hitelösszeg abszolút csúcs – több mint 9 milliárd forinttal magasabb, mint az eddigi csúcsot jelentő 2022. áprilisi 144,8 milliárd forintos kihelyezés.

Még a zöldhitel pörgeti a kihelyezést

Az ördög azonban a részletekben van. A hazai bankok hitelkihelyezéseiben továbbra is meghatározók a támogatott hitelkonstrukciók. Májusban a folyósított hitelek közel 48 százalékát, 73,2 milliárd forintot valamilyen támogatott konstrukcióban helyezték ki a bankok. E tekintetben egyelőre jól tartja magát a piac, döntően annak köszönhetően, hogy a márciusban lényegében elfogyó zöldhitel keretének folyósítása ezekben a hónapokban csúcsra jár. Ugyanakkor itt is figyelmeztető lehet, hogy az áprilisi 75 milliárd forintos kihelyezést már a támogatott hitelekben sem sikerült meghaladni – természetesen az összevetés éves szinten így is közel 300 százalékos növekedést mutat a támogatott lakáshiteleknél, hiszen 2021 májusában alig több mint 25 milliárd forint értékű támogatott hitelt tudtak kihelyezni a bankok.

A rendkívül olcsó, maximum 2,5 százalékos zöldhitelek kipörgését mutatja az is, hogy a támogatott lakáshitelek átlagos kamatszintje is emelkedésnek indult.

Míg áprilisban átlagosan 3,51 százalékos kamat mellett helyeztek ki támogatott hiteleket a bankok, addig 2022 májusában ez a kamatszint már 4,26 százalék volt.

Mit gondol, 46 százalékos kamat már uzsora?

A Magyar Nemzeti Bank drasztikusan, 185 bázisponttal, 7,75 százalékra emelte az alapkamatot. Mindez jelentősen drágíthatja a későbbiekben az új hitelek kamatát. A fogyasztói hitelekről szóló törvény szerint ugyanis a lakossági ügyfeleknek pénzintézet csak a mindenkori jegybanki alapkamatnál 24 százalékponttal magasabb kamatozású hitelt nyújthat. E tekintetben tehát az új hitelplafon 31,75 százalék lett.

Ennél is rosszabbul járhatnak a hitelkártyások és az áruhitelt felvevők, esetükben ugyanis a maximálisan felszámítható érték az alapkamat plusz 39 százalék. Ez a mostani emelés után akár 46,75 százalékos hitelkártyakamatot is lehetővé tehet – figyelmeztetnek a Money.hu szakértői.

Hol tart a magyar átlagember?

Jelentősen emelkedtek a fizetések idén: a bruttó átlagbér márciusban 511 400 forint volt, ami 17,5 százalékos növekedés az egy évvel korábbi szinthez képest. Ez többek között a minimálbér és a garantált bérminimum év eleji növelésének, valamint a közszférában előre tervezett béremeléseknek, illetve annak köszönhető, hogy visszatért a járvány előtti munkaerő-hiányos helyzet, ami felfelé húzza a fizetéseket.

Az első negyedévben a kedvezmények nélküli nettó fizetések átlagosan 338 ezer forintra rúgtak, ez nagyon jelentős, 18,1 százalékos meghaladó növekedésnek felel meg éves szinten. Itt azonban hangsúlyosan átlagról beszélünk, amit a magasabb fizetések erőteljesen felfelé terelnek. Érdemes éppen ezért a mediánbéreket is megnézni.

A nettó fizetések mediánértéke közel 274 ezer forint volt az idei első negyedévben, ami 16 százalékos emelkedést jelent. Ez azt jelenti, hogy az emberek fele kapott ennél magasabb fizetést, ám másik felük ennél kevesebbet vitt haza, azaz fizetésük jóval, legalább 19 százalékkal elmarad az átlagos – 338 ezer forintos – összegtől.

Hány családnak és hány embernek van autója Magyarországon?

Tíz magyar háztartásból hatnak van autója, vagy legalábbis volt 2020-ban – derül ki a Magyar Nemzeti Bank most publikált nagyszabású vagyonfelméréséből. Persze, az ördög a részletekben van. Egyrészt a statisztikákból tudjuk, hogy a magyar utakon nem a legmodernebb autók futnak, hiszen a hazai gépjárműpark átlagéletkora meghaladta a 15 évet. A jegybank felmérése ráadásul a háztartásokat vagyonuk alapján jövedelmi tizedekre bontja, s így az eredmények azért még árnyaltabbak.

A legkevésbé vagyonosak, azaz az első és második tizedbe tartozók esetében mindössze 37-37 százalék a gépjárművel rendelkezők aránya. Pedig sokan közülük olyan helyen, esetenként kistelepülésen laknak, ahol a közlekedés megkönnyítése érdekében jól jöhet az autó.

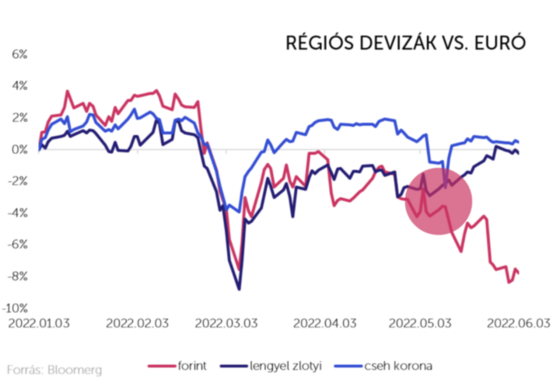

Elvesztette barátait a forint

A 400 már nem akadály…

Egyre gyengébb a forint. Az euró hivatalos jegybanki árfolyama június 27-én a reggeli órákban már a 401 forintos szintet tesztelte, így, ami márciusban nem történt meg – a 400 forintos szint áttörése –, ma már nem újdonság… A hivatalos jegybanki árfolyam június 24-én törte át a határt: a hátunk mögött hagyott hétvégén a hivatalos MNB-árfolyamon történő váltáskor 400,8 forintot ért egy euró.

Nem a gazdasági teljesítmény az ok

A forint jellemzően azonos irányba megy a régiós társaival, elsősorban a cseh koronával és a lengyel zlotyval, de ez most nincs így. A Hold Alapkezelő véleménye szerint a gazdasági mutatók nem indokolják, hogy a forint elszakadjon tőlük. Leszámítva a GDP-arányos államadósságot, a magyar gazdaság az egyik legjobban teljesítő ország lehet a régióban. Az egyik legmagasabb GDP-növekedéshez a relatíve alacsonyabb infláció társul. Mindemellett a forintot védi a leginkább a jegybank, mert várhatóan Magyarországon lesz év végére a legmagasabb az irányadó kamat.

A magyar gazdaság makro szempontból egy kis, nyitott gazdaságnak számít. Ez azt jelenti, hogy nagy a külkereskedelem szerepe, fontos a fizetési mérleg egyenlege, és az infláció szempontjából kiemelt szerepe van a devizaárfolyam stabilitásának. Amennyiben egy kis, nyitott gazdaság fizetőeszköze túlzottan leértékelődik a devizapiacokon, akkor az ország inflációt importál.

Hogyan vegyek okoseszközt streameléshez, ha nincs rá pénzem?

Padlógázzal hajtottak bele életünkbe a különböző streamingplatformok, a Disney+ elindulásával pedig valóságos streamelési mánia robbant ki hazánkban. Ám adódik a kérdés: mennyit vállalunk be az itthon is elérhető platformok közül, és mennyit kell költenünk a különböző eszközökre, hogy nagy képernyőn vagy telefonról kitükrözve élvezhessük a jobbnál jobb filmes élményeket? És mi van akkor, ha filmezni akarunk – és nem kis képernyőn akarjuk nézni, így készüléket vásárolnánk –, de nincs rá pénzünk?

Mennyit költünk streamingre?

- Netflix

A díjcsomagok ára 2490 és 4490 között mozog, így toronymagasan ez a legdrágább szolgáltató.

- HBO Max

Az HBO Go helyére érkező Maxot havonta 2390 forintért érhetjük el.

- Amazon Prime Video

Messze a legkedvezményesebb előfizetési konstrukciót kínálja, az előfizetés ugyanis mindössze 899 forintot kóstál havonta – cserébe viszont egyelőre nem találunk a kínálatában magyar nyelvű filmeket.

- Disney+

A nem sokkal ezelőtt megjelenő, új platformért 2490 forintot kell fizetnünk.

- Apple TV+

Az egyhetes ingyenes próbaidőszak után havonta 1890 forintért érjük el az „almás” szolgáltatást. A magyar nyelvű tartalmat ők sem preferálják.

Amennyiben az összes platformra előfizetünk (és a Netflixtől a legdrágább csomagot választjuk), úgy 12 150 forintot kell elkülöníteni a családi költségvetésből.

Milyen hatással vannak a banki fúziók a hitelajánlatokra?

Magyarország kicsi piac, ehhez képest túl sok bank működik Magyarországon – mondta Nagy Márton a miniszteri meghallgatásán. A jelenlegi gazdaságfejlesztési miniszter évek óta tartja azon véleményét, amely szerint a magyar ügyfelek kiszolgálására elegendő lenne 4-5 univerzális nagybank. Meglepő módon a szakember szerint ez erősítené a hitelezést, ahol a fő gondot az jelenti, hogy a lakossági hitelállomány a bruttó nemzeti termékhez (GDP) viszonyított aránya Európában a 3. legalacsonyabb. A magyar 17,4 százalékos mértéknél csak Románia (14%) és Lettország (16,7%) áll gyengébben.

Az elmúlt hónapokban sok minden a miniszter kedvére változott. Létrejött a Magyar Bankholding, ahol az MKB és a Budapest Bank összeolvadása már meg is történt, jövőre pedig a szintén összeolvadásokból létrejött Takarékbank olvad majd be a nagy közös pénzintézetbe. Nem tervezett módon, de eltűnt a magyar piacról a Sberbank is.

Kevesebb a versengő ajánlat

A money.hu szakértői a konszolidáció kapcsán arra hívják fel a figyelmet, hogy rövid távon az összeolvadások az ügyfelek számára bizonyosan a lehetőségek szűkülését jelentik majd. Ennek a folyamatnak újabb állomása az, hogy a magyar érdekeltségét a MagNet Banknak eladó Sopron Bank június 15-től megszüntette jelzáloghiteleinek értékesítését, ettől a naptól új hitelkérelmet nem fogad be. A lépés 10 lakáscélú és 2 szabad felhasználású hitelkonstrukciót érint.

A banki kamatversenyben így számottevően csökkent az egymással versengő ajánlatok száma, hiszen a Bankholding miatt jelenleg megegyeznek az MKB és a Takarékbank jelzáloghitel-ajánlatai (csak az eltérő költségstruktúra miatt van 1-2 bázispontos eltérés a Teljes Hiteldíj Mutatóban, a THM-ben). Mindez a folyamatosan emelkedő kamatok idején megnehezíti a hitelköltségek optimalizálását. Merthogy kevesebb bank ajánlataiból lehet csak kiválasztani azt, ahol az adott pillanatban még nem vagy a többiekhez képest csak kisebb mértékben érvényesítették a jegybanki kamatemelések hatását. E tekintetben tehát a koncentráció aligha hoz egyelőre kedvező eredményeket.

Arcon vágta a magyar családokat az infláció

Az infláció már tavaly év végén is komoly aggályokat szült az európai polgárokban, pedig akkor még a háború és az energiaárakkal kapcsolatos ársokkja még nem igazán látszott – mondta Szabó Péter, a Magyar Cetelem elnök-vezérigazgatója a legfrissebb Cetelem Körkép adatai alapján, amelyet 14 uniós országban és az Egyesült Királyságban vettek fel tavaly év végén.

Bár a kelet-európai országok polgárai az országuk helyzetét jellemzően pesszimistábban értékelik, mint a nyugat-európaiak, tavaly novemberben a régióban megkérdezett emberek optimistábbak voltak, mint korábban. A magyarok tízes skálán 4,6 pontra értékelték az ország helyzetét, ami az elmúlt 15 év legmagasabb értéke.

A saját háztartásuk anyagi helyzetét szintén történelmileg borúlátóan értékelik a magyarok – az európai 6,2 pontos értékhez képest 5,1 pontot mért a Cetelem.

Tavaly év végén egyébként még optimista volt a kontinens. Egy év alatt 34-ről 41 százalékra nőtt azok aránya Európában, akik többet szeretnének költeni az elkövetkező 12 hónapban, ám a magyar fogyasztók a románokkal együtt messze a legpesszimistábbak. Azok aránya, akik az előttünk álló évben többet terveztek költeni, ugyan nálunk is 2 százalékponttal nőtt, de így is csak 24 százalékot sikerült elérni.

Az emberek negyede már a telefonján bankol

Az elmúlt évben mind nemzetközi, mind hazai szinten új lendületre kapott a pénzügyi szektor digitális transzformációja – mondta el Szombati Anikó, a Magyar Nemzeti Bank (MNB) digitalizációért és FinTech-fejlesztésért felelős ügyvezető igazgatója. A szakember szerint a Covid hatása miatt az ügyfelek mind szélesebb köre kezdett el érdeklődni a digitális banki megoldások iránt, s ez a megnövekedett érdeklődés a digitális fejlesztések felgyorsítására sarkallta a bankokat.

A felgyorsult élet a hitelezés oldalán is megjelent: 2015-ben a jelzáloghitelek 8 százalékát tudták Európában 1-2 munkanapon belül folyósítani a bankok, a személyi hitelek esetében 53 százalék volt ez az arány, amin belül az igénylés napján az ügyfelek 21 százaléka már meg is kapta a kölcsönt. Ezzel szemben 2020-ban a lakáshitelt igénylők 46 százaléka az igénylést követő 1-2 napon belül, 23 százalékuk aznap már meg is kapta a kölcsönt, míg a személyi hitelek esetében mindössze 8 százalék az, akinek az igénylés napját követően 1-2 napnál többet kell várnia a kölcsönre, közel háromnegyedük, 74 százalékuk az igénylés napján már költhet is a megkapott hitelből. A személyi hiteleknél Magyarország is ott van az „azonnali” listán, de a jelzáloghitelek átfutása terén mi még messze vagyunk akár attól is, hogy a teljes körű hiteldokumentáció befogadásának napján meg is történjen a döntés – a közokirati eljárás miatt pedig végképp lassabb a magyar eljárás.

Van megoldás a moratóriumosoknak!

Bár a kormány a hiteltörlesztési moratórium újabb 6 hónapos hosszabbításáról döntött, a money.hu szakértői szerint lassan már a rászorulóknak sem éri meg tovább a védernyő alatt maradni. A következő 6 hónap törlesztőmentessége ugyanis már majdnem többet visz, mint amennyit hoz.

Már a júniusig hosszabbítás sem érte meg igazán

Egy 2017 januárjában az akkori 5,66 százalékos piaci átlagkamaton felvett 15 éves futamidejű, 10 milliós hitel esetében a moratórium tavaly októberben lezárult, 18 hónapig tartó általános szakasza azt eredményezte, hogy a futamidő 34 hónappal meghosszabbodott, s így az adós 2031 decembere helyett 2034 októberéig kell hogy törlessze a 82 560 forintos törlesztőrészletét. A hitel eredetileg visszafizetendő 14,86 milliós teljes összegét a moratórium 1,1 millió forinttal 15,95 millió forintra növelte.

A gyermek jövőjére az is félretenne, aki tesz az öngondoskodásra

A felelősségteljes döntések előzetes megtervezése rendkívül fontos. Most úgy látszik, egy terület van, ahol majd minden felnőtt egységesen gondolkodik. A felmérések tanúsága szerint folyamatosan növekszik az ügyfelek tudatossága, ha a családalapításról van szó.

Fabriczki Rita, az OTP Bank megtakarítási területének vezetője szerint a bank pénzügyi tervezési szolgáltatását igénybe vevő ügyfelek 27 százaléka gondol arra, hogy a gyerekek jövőjére is félretegyen – ez a harmadik leggyakoribb cél. Az eredmény összhangban van az OTP Egészségpénztár azon felmérésével, amely szerint a negyven év alatti felnőtt lakosság 43 százaléka tartja hasznosnak, hogy a gyermekek részére is takarékoskodjon. Hasonló eredményre jutott az OTP Öngondoskodási index tavaly őszi felmérése is. Ott az ügyfelek 26 százaléka a top 3 megtakarítási cél közé sorolta a gyerekek jövőjéről szóló gondolkodást, hat százalékuk pedig a legfontosabb célnak jelölte meg.

A gyerekek jövőjével kapcsolatban a megkérdezettek 10-15 éves távban gondolkodnak az anyagi biztonság megteremtéséről, azaz minimum a középiskolai tanulmányok végéig, de sokan a felsőfokú tanulmányok időszakának finanszírozását is előretervezik.

MNB: nem vágja taccsra a biztosítókat és a tőkepiacot az extraprofitadó

Stabil, biztonságos és tőkeerős szektorokról beszélünk, így bár a kedvezőtlen inflációs adatok, a változó hozamkörnyezet és a gazdasági helyzet alakulása megváltoztathatja az ügyfelek döntéseit, ezért a Magyar Nemzeti Bank (MNB) csökkenő jövedelmezőséggel számol a biztosítási, pénztári és tőkepiaci társaságok esetében – mondta Szeniczey Gergő. A jegybank érintett szektorok felügyeletért felelős ügyvezető igazgatója a money.hu kérdésére arról is beszélt, hogy a most bevezetett különadók sem szektorszinten, sem egyedi piaci szereplőknél nem okozhatnak majd tőkeellátottsági problémát – bár bizonyosan kedvezőtlenek lesznek a vizsgált intézmények adataira.

A háztartások vagyona a pandémia alatt is dinamikusan bővült, sőt némileg fel is gyorsult: a 2016–19 közötti időszakban az éves átlagos bővülés 10,2 százalék volt, míg az elmúlt 2 évben 12,7 százalék volt átlagosan,

de tavaly 14 százalék feletti növekedést mutat a 127 060 milliárd forintos érték.

Biztosítók: egészségesebb profitszerkezet

A biztosítók száma változatlan 32, a piac mérete ugyanakkor komoly mértékben nőtt. A szektor díjbevétele a jegybank korábban publikált jövőképében előrevetített 1300 milliárd forint fölé, 1329 milliárd forint fölé emelkedett. Ugyanakkor a GDP vártnál gyorsabb növekedése miatt a GDP-arányos díjbevétel nem tud elmozdulni a 2,5 százalékos mértékről, miközben az MNB 3 százalékos szintet tartana kívánatosnak.

A jegybank megítélése szerint a piaci verseny mellett annak is köszönhető, hogy újra szűkül az olló a kgfb-díjak és károk között, annak köszönhetően, hogy a pandémia múltával az autósok visszatértek az utakra és – sajnos – ütköznek is.

A biztosítók 80,2 milliárd forintos adózott eredménye ugyan némileg csökkent 2021-ben – a tőkearányos nyereség (ROE) a 2020-as 23,9 százalékról 20,7 százalékra csökkent –, ám még így is magasabb, mint amit az MNB középtávú célokat megfogalmazó jövőképe előrevetített. Az átalakulásban kedvező, hogy a profit egyre inkább a klasszikus biztosítástechnikai bevételeken képződik.

A biztosítási szektorban az orosz–ukrán háború inkább az eszközleértékelésnek köszönhetően jelenik meg, a szektor átlagos tőkeszintje az idei első negyedévre 186 milliárd forintra csökkent az egy évvel korábbi 222 milliárd forintról, ám ez még mindig robusztus tőkét jelez.

Százmilliárdok kelnek útra a magyar bankkártyákkal, pénztárcákkal

A múlt év egészében honfitársaink 13,3 millió alkalommal utaztak külföldre, ami ugyan több mint 4 százalékos emelkedést jelentett a 2020-as szinthez képest, de a bázisév adatait alaposan lerontotta, hogy a koronavírus-járvány akkori szakaszában az év jelentős részében lényegében megállt a határon átnyúló idegenforgalom.

A pandémia hatását mutatja, hogy 2019-hez képest még a tavalyi több mint 13 millió utazás is közel 50 százalékos visszaesést jelent.

A külföldi látogatások során a múlt évben az utazók 512 milliárd forint értékben költöttek határainkon túl, ez szintén durván a fele a 2019-es adatnak. Vagyis a járvány előtti évben durván 1000 milliárd forintra rúgtak a külföldi kiadások a hivatalos KSH-adatok szerint.

Így csábítják az ügyfeleket a bankok

A személyi hiteleknél a kamatok emelkedése mellett az infláció megjelenése is visszafogja a keresletet. Az idén áprilisban folyósított 43,66 milliárd forintnyi személyi kölcsön közel 5 milliárd forinttal kisebb összeg, mint amit egy hónappal korábban felvettek a magyar háztartások. Az emberek jobban meggondolják, érdemes-e komolyabb beruházásba fogni. Igaz ez még akkor is, hogy immár a személyi kölcsönök esetében is szép számmal találunk az infláció alatti banki ajánlatokat. Márpedig az ilyen rövid időtartamú kölcsönök esetében az erős pénzromlás összességében kedvezőbbé teheti a finanszírozást, hiszen abban az évben, amikor pénzünk többet veszít erejéből, mint amilyen kamatot fizetünk a hitelünkre, az adósságunk jelenértéke csökken. Ez a személyi hiteleknél sokkal plasztikusabb hatást jelent, mint 10-20 évre felvett lakáshitelek esetében.

Ennek ellenére a bankok is érzik az ügyfelek elbizonytalanodását. Épp ezért a kamatemelések mellett egyre több banknál találkozunk akciós ajánlatokkal, amelyek igénybevétele kedvezőbbé teheti a kölcsön teljes terhét – hívják fel a figyelmet a money.hu szakértői.

A hitelkiváltás lehet a megoldás a lakáshiteleseknek

Sokakat eltántoríthat a lakáshitel felvételétől, hogy a jelenlegi inflációs és kamatkörnyezetben túl magasnak érzi a hitelkamatokat. Való igaz, egy húszmilliós, húsz évre felvett, tíz évig fix törlesztést biztosító kölcsön kamata egy év alatt négy százalék körüli mértékről 6,6–8,5 százalék körüli szintre erősödött.

Ugyanakkor a Money.hu szakértői ezzel kapcsolatban arra hívják fel a figyelmet, hogy a lakáshitelkamatok immár egy éve stabilan a mindenkori inflációs szint alatt vannak. Ez azt jelenti, hogy a kölcsön jelenértéke folyamatosan csökken, hiszen a ma kapott száz forint tízszázalékos inflációval számolva egy év múlva már csak kilencven forintot fog érni. Miután pedig a hitelek több mint kilencven százalékát az ügyfelek ma hosszan – jellemzően minimum tíz évre – fix törlesztőrészlet mellett veszik fel, ezért az infláció (és a további kamatemelés) nem jelenik meg a törlesztőrészletben, miközben hitelünk tőketartozása az infláció alatti kamatnak köszönhetően kisebb mértékben növekszik, mint amekkora a pénzromlás mértéke.

Ugyanakkor az ügyfelek számára kockázatot jelenthet, hogy a jelenlegi, 2012–2013 óta nem látott magasságba szökő hitelkamatokat egy-egy hitelfelvétel esetén hosszú időre, tíz-húsz évre is beégethetik. Az infláció jövő év második felére várt számottevő mérséklődésével pedig a mostani kamatszint túl magas lehet.

Az MNB olcsóvá tette a hitelcserét

A Money.hu szakértői arra emlékeztetnek, hogy a hitelfeltételek elmúlt években történő módosulásával a tudatos ügyfelek saját maguk hasznára tudják fordítani a gyorsan változó kamatkörnyezetet. A Magyar Nemzeti Bank (MNB) Minősített Fogyasztóbarát Lakáshitelének (MFL) bevezetésével ugyanis a korábbiaknál lényegesen olcsóbbá vált a hitelcsere. A jegybank ugyanis minősítési feltételként határozta meg, hogy a korábbi hitelek végtörlesztése esetén a bank a fennálló tőketartozás maximum egy százalékát kérheti el a végtörlesztés díjaként. Új szerződés esetén a folyósítási díj 0,75 százalék, de maximum 150 ezer forint lehet. Ehhez kapcsolódhatnak még nem banki költségek – Takarnet-lekérdezés, értékbecslés és az új szerződés közokiratba foglalásának költségei –, de ezeket az egymással versengő bankok jelenleg sem számítják fel, vagy (részben vagy teljesen) visszatérítik az ügyfelek számára.

Szinte senki sem tudja, hogy így is fizethető a lakáshitel

Miközben a bankbetéteknél magasabb hozamot fizet a megtakarításokra, akár a hiteltörlesztésre is fordítható az adójóváírással is kedvezőbbé tett egészségpénztári befizetés, az adókedvezmény kimaxolásához szükséges összeg ötödét fizetjük csak be a pénztári számlákra. A felhasználásban sem vagyunk tudatosak: akkor költünk, amikor baj van, pedig tudjuk, hogy a megelőzés sokkal fontosabb lenne.

Fontos lenne, de mégsem az…

Miközben a megkérdezettek 91 százaléka tartja fontosnak, hogy az egészséges életmód finanszírozására megtakarítson, a valóság ennél szomorúbb: a lakosság negyede tesz csak félre ilyen célra.

Az egészségparadoxon köszön vissza abban is, hogy bár négymillió adófizető van Magyarországon, csak egymillió a pénztártagok száma.

Tavaly az OTP Egészségpénztár (OTP Ep.) tagsága 24 ezer fővel bővült, velük 311 ezer pénztártag van az OTP-nél, akikkel újra piacvezetővé vált a pénztár a magyar piacon – mondta el Kovács Tamás Attila, az idén húszéves OTP Egészségpénztár ügyvezető igazgatója.

Száz éve szedi áldozatait a pilótajáték – most a kriptopiac az új célpont

A legutóbbi kriptovaluta-összeomlás sem fogja elriasztani azokat a könnyű pénzszerzésben bízó „befektetőket”, akik azért ülnek fel a hivatalos pénzforgalmi körön működő, immár megszámlálhatatlan virtuális pénzkibocsátási híreknek, mert gyorsan szeretnének meggazdagodni, anélkül hogy a legkisebb mértékben értenék az új technológiát és felmérnék a kockázatait.

Ameddig pedig ilyen „befektetőből” egyre több van, addig a bitcoinbuborék elmúlt hetekben történő kipukkanása a kriptocsalók egyre szélesedő körét sem fogja megállítani, hiszen azt látják, hogy a potenciális áldozatok esetében nincs olyan vörös figyelmeztető jel, amelyet a gyors pénz reményében ne hagynának figyelmen kívül az emberek – figyelmeztet a Washington Post cikke.

A kriptovalutákkal kapcsolatos bűnözés ma már olyan méreteket öltött, hogy az amerikai szövetségi nyomozó iroda, az FBI létrehozott egy speciálisan kriptovaluta-bűncselekményekre szakosodott csapatot, a virtuáliseszköz-kihasználó egységet. Az Egyesült Államok Értékpapír- és Tőzsdefelügyelete (SEC) pedig azt jelentette be, hogy közel megduplázza a kriptopiacok befektetőinek védelméért dolgozó alkalmazottainak számát.

Meghozta a jó idő a felújítási kedvet, de sokaknak csak hitelből megy

Itt a jó idő, indul a felújítási láz – ezt igazolja az Offerista felmérése is, akik szerint a válaszadók 83 százaléka tervez valamilyen renoválási munkálatot idén. A legtöbben a konyhájukat (52 százalék), a fürdőszobájukat (48 százalék), a hálószobájukat (45 százalék) és a nappalijukat (42 százalék) tervezik átalakítani.

A felújítók arról is beszámoltak, hogy mire költik majd a pénzüket. Ennek alapján

- építési anyagok (76,18 százalék),

- bútorok (46,50 százalék),

- lakásdekoráció (26,82 százalék)

- és lakástextil (24,25 százalék)

kerül a bevásárlólistára.

Rovataink a Facebookon