Sohasem buktak még ekkorát az amerikaiak

Kövesse az Indexet Facebookon is!

Követem!További Világ cikkek

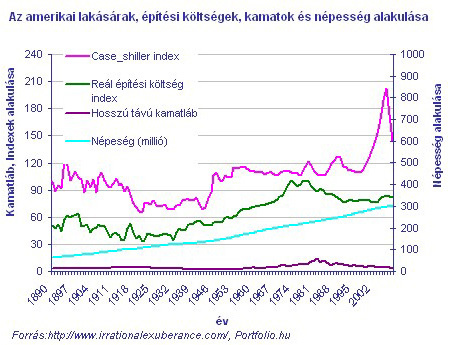

A Yale egyetem professzora, Robert Shiller készítette el az amerikai lakásárak változását számszerűsítő indexet, melynek idősora egészen 1890-ig nyúlik vissza. Az index alapvetően a használt lakások, az infláció kiszűrése után kapott eladási árát veszi figyelembe, az ingatlanok között azonban nem szerepelnek a többcsaládos társasházak. Az idősor tehát immáron 118-119 évet ölel fel, a bázist pedig, az 1890-ben tapasztalt eladási árak jelentik, ez tekinthető tehát az index szempontjából a száz százaléknak, s minden árszintet ehhez viszonyítva nézünk. Ha tehát egy átlagos ingatlan mondjuk 1890-ben 100 ezer dollárért kelt el, akkor ugyanezért az ingatlanért 1920-ban az inflációt kiszűrve csupán 66 ezer dollárt kellett volna fizetni, az index alapján.

Amerika történelme során, számos "boom" időszakra és visszaesésre került sor a lakáspiac esetében, de a 2007 óta tartó zuhanórepülés minden eddigit felülmúl. A lakásárak a történelem során eddig valamilyen sokk hatására estek vissza rohamosan, így például, a 20. század elején, a tömegtermelési technika térhódításai után csökkentek jelentősen, valamint a gazdasági depresszió és a világháborúk időszakában, míg a zuhanások másik körét a buborékok kialakulását követő korrekciós időszakokban lehetett megfigyelni. A jelenlegit lehet a negyedik, egyben a legnagyobb boomnak tekinteni az Amerikai Egyesült Államokban.

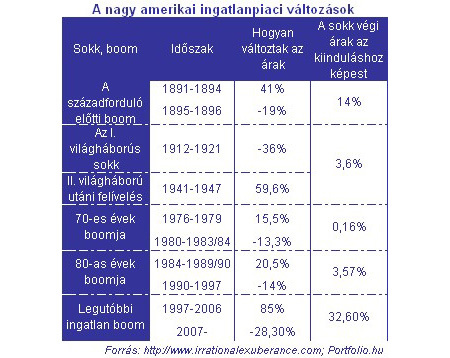

1890 óta négy jelentős lakásáremelkedési időszakra került sor Amerikában, ezek közül azonban csupán kettő tekinthető buboréknak, az 1970-es és ’80-as években tapasztalható szárnyalás. A századforduló környékén kialakult jelentős lakásáremelkedés hátterében ugyanis nagyrészt az USA-ban tapasztalható jelentős gazdasági élénkülés áll, az Egyesült Államok ekkor lépett elő a világ egyik vezető nagyhatalmává, új találmányok, és gyártási módszerek sora látta meg a napvilágot, lezajlott a II. ipari forradalom, emellett jelentős bevándorlási hullám volt tapasztalható, ami szintén táplálta a nagy gazdasági növekedést az országban. Ez az időszak nem nevezhető tehát igazi boomnak, egyrészt az előbb említett fundamentális okok, másrészt a lakások árának emelkedése mögött álló, s egyben magyarázó reálértelemben vett építési költségek megemelkedése miatt. A lakások a három évig tartó jelentős emelkedés során, 40%-os értéknövekedést tudtak felmutatni, melyet a következő két évben, mikor az amerikai gazdaság recesszióba süllyedt majdnem 20%-os csökkenés követett ugyan, de ezután ismét emelkedésbe váltottak a lakásárak. A második, rakéta szerű ingatlan-áremelkedés a Amerika II. világháborúba történő belépése után zajlott le, a hadi termelésre való átállás, valamint a harcok utáni helyreállítási programok ugyanis felpörgették a gazdaságot, s nőtt a nemzeti jövedelem az országban, a lakások értéke pedig 1942 és 1947 között 60%-kal emelkedett, melyet nem követett jelentős visszaesés, ezért ez sem tartozik a lakáspiaci boomok sorába.

A 70-es és 80-as évek boomjaira a megtakarítási és hitelválság (savings and loan cricis) keretében került sor. Az időszak során a jelzáloghitelezés nem prudens módon működött, miközben hatalmas jelzálogállomány került kihelyezésre. 1986-ban még csupán 700 milliárd dollár volt a jelzáloghitelek állománya, míg 1980-ban ez 1,5 biliárd dollárra nőtt. 1970-es évek végén azonban jelentősen megemelkedtek a kamatok, s a bankok portfoliójában a kölcsönök fix kamatozása miatt komoly eszköz-forrás egyensúly hiányra került sor, amelynek hatására korlátozták a hitelkihelyezést. Az iráni válság energetikai krízist robbantott ki 1979-ben, az amerikai gazdaság recesszióba süllyedt. Az ingatlanpiaci buborék kialakulásának időszakában 1976 és 79 között a lakások ára 15,5%-kal emelkedett, majd ugyanennyi idő alatt szinte teljesen visszasüllyedt, 13 százalékos esést követően a kiindulási szintre, csupán alig 0,1%-kal volt magasabb a lakások ára 1984-ben, mint 1976-ban. A ’80-’90-es évek boom időszaka hasonlóan játszódott le, 20 százalékos növekedésre került sor 1984 és ’89 között, majd 1997-ig 14%-ot vesztettek értékükből az ingatlanok, így a lakások ára 3,5%-kal volt magasabb 1997-ben, mint 1984-ben. Ez utóbbi lufi abban is különbözik az előzőtől, hogy a lakásárak korrekciója jóval lassabb ütemben zajlott le. Mint látható, az emelkedést és csökkenést követően a lakásárak a kiindulóponthoz képest magasabb szintet értek el, vagyis az ingatlanok értéke ebben az értelemben folyamatosan emelkedett, melyet a reál lakásárak trendje is követ.

Ha a történelmi tapasztalatok fényében tekintünk a jelenlegi, szintén a felelőtlen jelzáloghitelezés által kiváltott ingatlanpiaci válságra, akkor azt mondhatjuk, hogy a lakásárak 85%-os emelkedés után bekövetkező 2006-os csúcs után, nem esnek majd vissza az 1997-es szintre, azért az eddig elkönyvelt 30 százalékos értékvesztés vélhetően még messze áll a folyamat végén tapasztalhatótól, ugyanis a lakások értéke még mindig 32,6%-kal magasabb mint 1997-ben volt. Ráadásul, ha az időtávokat tekintjük, s figyelembe vesszük, hogy buborékos időszakban a felfelé és lefelé ívelő szakasz hasonló hosszú, akkor még lakásár esést hozó évekre kell felkészülni Amerikában.

1890 és az első világháború között, a lakásárak lényegében a bázis időszaki szint körül ingadoztak, átmeneti árnövekedés után ismét visszasüllyedtek a korábbi értékükre, vagy épp fordítva. A legnagyobb "boom" ebben az időszakban 1891 és 1894 között került sor, mikor a házak reálértéke, több mint, 40 százalékkal emelkedett alig három év alatt, ami évente átlagosan 12%-kal növekedett. Az öröm azonban nem tartott sokáig, mivel két év alatt, 1896-ra, 23%-os csökkenést követően, ismét az 1890-es szintjükre süllyedtek a lakásárak Amerikában. A XX. század első éveiben viszonylag kiegyenlítetten mozgott a piac, melyet csak az első világháború kitörése szakított meg. A háború súlyos csapásokat mért a lakáspiacra is, 1918-ig a lakásárak összesen 22%-kal zuhantak. A harcok elmúltával azonban nem ért véget az árak zuhanása, oly annyira, hogy 1921-ig további 13%-os veszítettek az értékükből a lakások.

Alig múlt el a háború okozta sokk, szinte rögtön a gazdasági világválság tépázta a piacokat, így az ingatlan piacot is. Épphogy enyhe emelkedésnek indult tehát a lakások ára, a válság kirobbanása ismét csökkenő pályára állította azokat. A gazdasági nehézségek azonban már nem lökték további jelentős mélysége a már addig is padlón lévő amerikai lakáspiacot, az árak csak enyhén csökkentek, de továbbra is messze, körülbelül 30%-kal alacsonyabb szinten mozogtak, mint 50 évvel korábban, a bázisnak tekinthető 1890-ben. A II. világháború aztán, az enyhe magára találás után ismét jelentősen megrángatta a lakáspiacokat, Amerika háborúba lépésekor, már 13%-kal voltak alacsonyabbak az árak, mint 1939-ben, úgy, hogy 1940-ben még növekedett az ingatlanok értéke. Érdekes módon azonban, 1942 után ismét emelkedésbe csapott át folyamat, s a harcok végére elérte, sőt meg is haladta a háború előtti árszintet. Ezután pedig egy nagy emelkedés korszaka vette kezdetét, s az 1940-es évek végén szárnyalt a lakáspiac, az árak 1946-ban, majdnem negyven év eltelte után ismét átlépték a 1890-ben tapasztalt szintet, sor került tehát a piac, ezúttal felfelé történő korrekciójára. A hazaérkező katonák, s a fellélegző lakosság, alig egy év alatt, 21%-os áremelkedéssel szembesült. Összességben tehát, az 1942 óta eltelt időben a csúcspontnak tekinthető 1947-ig a lakások árai, összesen majdnem 60%-kal emelkedtek reálértéken.

Ez utóbbi felfelé ívelő szakasz azért nem tekinthető buboréknak, mivel mindössze arról van szó, hogy egy korábban irracionálisan alulértékelt eszköz ára, végre a valósságnak megfelelő szintre emelkedett, s ezért csupán az 1890-es árakig történő vissza korrekcióra került sor. Ezt az is bizonyítja, hogy míg a korábbi időszakok tapasztalata alapján a nagy árnövekedést jelentős árcsökkenésnek kellett volna követnie, a piac szakított ezzel a trenddel, s csupán alig több mint 9%-ot estek az árak 1949-ig, majd ismét emelkedni kezdtek. 1950 után végig a bázis időszakban megfigyelt szint felett maradt a lakások értéke, s úgy tűnik azóta a "boomok" időszakát éljük.

Az 1970-es, és 1980-as lufi azonban, még csak kistestvére volt a mostaninak, az előbb 15,5% majd, 20%-os lakásár növekedésével. A boomos időszakokat rendre, körülbelül hasonló ideig tartó, ugyanolyan mértékű csökkenés követte. A későbbiek tükrében ezek a fel-lemozgások azonban szinte jelentéktelennek tekinthetők, 1997 után ugyanis, az árak addig soha nem látott módon, indultak szárnyalásnak. A 2006-ban bekövetkezett tetőzésig 85%-kal emelkedett az ingatlanok értéke, ami éves szinten átlagosan körülbelül 7%-os növekedést jelentett. Természetesen egy ekkora "boomot" nagy csökkenésnek kellett követnie, jelenleg ezt az időszakot éljük. A 2006-os csúcs óta 30%-kal érnek kevesebbet az amerikai ingatlanok, pedig még közel sem lehetünk a végén a zuhanás időszakának.

Az amerikai lakásárak növekedési üteme 2004-ben érte el csúcspontját, de még 2006-ban is 16%-kal emelkedett az ingatlanok értéke, ami tovább növelte a piaci lufi méretét. Ez utóbbi kialakulása elsősorban a felelőtlen hitelezési politika számlájára írható, akár önerő nélkül is lakáshoz lehetett jutni az országban, ráadásul az amerikai hitelezési gyakorlatban nem vizsgálták az adósok jövedelmi viszonyait a bankok annak érdekében, hogy az illető vissza is tudja fizetni a felvett kölcsönét. Mint az ismeretes 2006 végén aztán kipukkadt az lakáspiaci buborék az Egyesült Államokban, s az ingatlanértékek zuhanásba kezdtek. A csökkenő lakásárak láncreakciót indítottak be, oly annyira, hogy 2007 végén és 2008 elején, már 16%-kal alacsonyabb volt az ingatlanok értéke, mint egy évvel korábban, s a mai napig majdnem 20%-kal esnek az árak.

Ha megvizsgáljuk az építési költségek reálértelemben vett alakulásának és az ingatlanok értékének változása közötti kapcsolatot, akkor látható, hogy a lakásáraknak az építési költségek mentén, trendszerűen, enyhén pozitív irányban mozdultak el. A hosszú távú trend szerint, nem várható tehát, hogy a jelenlegi árzuhanás, az 1890-es szint alá löki be a piacot, ugyanakkor a buborék kialakulása előtti szint eléréséhez még jelentős árcsökkenésre kerülhet sor. Éppen ezért eltekintve egy kicsit a buborékok, pozitív és negatív sokkok és azt a követő zuhanásoktól, az ingatlan, mint befektetési eszköz csupán enyhe reálhozamot biztosít Amerikában, annak ellenére, hogy nominális értelemben a lakások árai folyamatosan emelkedtek a 1890-től kezdően 2006-ig, összesen majdnem 50 szeresére.

Kövesse az Indexet Facebookon is!

Követem!