Sokat dolgozunk a pénzünkért, a gyarapításával viszont nem foglalkozunk eleget

Kövesse az Indexet Facebookon is!

Követem!További Brand and Content cikkek

-

Magyar ipari kihívás: munkaerőhiány és elszálló energiaárak mellett hogyan marad nyereséges a termelés?

Magyar ipari kihívás: munkaerőhiány és elszálló energiaárak mellett hogyan marad nyereséges a termelés? - „Itt mindenkinek egyenlő esélye van a növekedésre és fejlődésre”

- Karsztfennsíkok, bükkösök és panoráma a szigetvilágra: fedezze fel Horvátország legszebb túraútvonalait!

- A versenyképes angoltudás alap, de nem elég – Ezekre a képességekre lesz szüksége a gyerekeinknek a jövőben

- Mi az? Magyarországon van és kétszer körbeérné a Földet?

Sokunknak van befektetése, bár továbbra is erősen kockázatkerülők vagyunk. Ezért is örvendenek kiemelkedő népszerűségnek az állampapírok – tudtuk meg az Index-olvasók körében végzett felmérésünkből, amelyben az alapvető befektetési szokásainkra kérdeztünk rá.

A kapott adatok elemzésében az Erste Bank Pénz-, Tőkepiacok és Vagyonkezelés divízió vezetője, Cselovszki Róbert volt segítségünkre.

„Nem csak hazánkban, de az egész világban tapasztalható egyfajta jövedelmi fejlődés az elmúlt 10 évben – kezdi a szakember. Nagyon örvendetes, hogy a válaszadók 55 százalékának jelenleg is van valamilyen befektetése és további 24 százaléknak lenne pénze befektetni. Szintén remek, hogy mindössze 5 százalék nyilatkozta, hogy nem hisz a befektetésekben, ezért nincs neki.”

Nem biztos, hogy csak magunkra kéne hallgatnunk

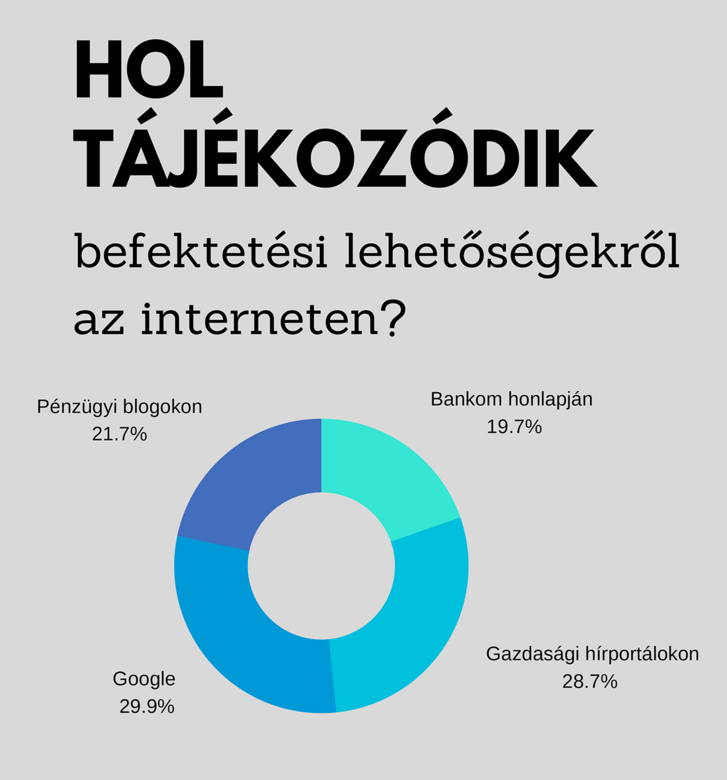

Mind az újonnan befektetők, mind a már befektetéssel rendelkezők tekintetében igaz, hogy a többség (59 százalék) internetes kutatásai alapján választ befektetést. Nem nézi meg a netbankjában elérhető ajánlatokat (mindössze 8 százalék), illetve nem keresi fel a bankfiókot (11 százalék) vagy privát tanácsadóját (11 százalék).

Ezt a szakértő nagyrészt a korszellem számlájára írja:

„A mai világban az a jellemző, hogy megpróbáljuk mi magunk megoldani a problémáinkat, megszerezni a szükséges információkat."

Ez egyrészt jó, másrészt viszont tévútra is vihet, nézzük csak meg az internet alapú öndiagnosztizálást egészségügyi kérdésekben. Azt is fontos látni, hogy az „utánaolvasok” sokszor nem jelent valódi tájékozódást. A banki szakemberek maguk is számtalan edukációs anyagot készítenek, folyton azt tartva szem előtt, hogy az minél fogyaszthatóbb legyen. Mégis nagyon nehéz rávenni az embereket, hogy elolvassák ezeket és valóban, érdemben foglalkozzanak vele. Pedig a befektetésekről nem lehet szalagcímekben beszélni.

Összességében Cselovszki Róbert úgy véli, hogy a tájékozottság nem változott a befektetések terén az elmúlt tíz évben.

„A 2008-2009-es válság inkább a hitelek terén hozott egyfajta előrelátóbb, körültekintőbb magatartást. Az emberek már jobban megnézik, mibe vágnak bele, és ez nagyszerű hír, de a befektetések terén még nem érzékelhető igazán ez a tendencia. Mindezek ellenére örömteli, hogy az Index-olvasók közül ilyen sokan kimondottan szakmai blogokról vagy gazdasági portálokról tájékozódnak, ha már internetes utánajárásról van szó. Ez az 51 százalék egybe is cseng azzal, hogy 48 százalék napi vagy heti több alkalommal is olvas gazdasági híreket, míg további 26 százalék legalább az őket közvetlenül érintő kérdésekben gyakran tájékozódik.”

Úgy tűnik, már elfelejtettük: sok kicsi sokra megy

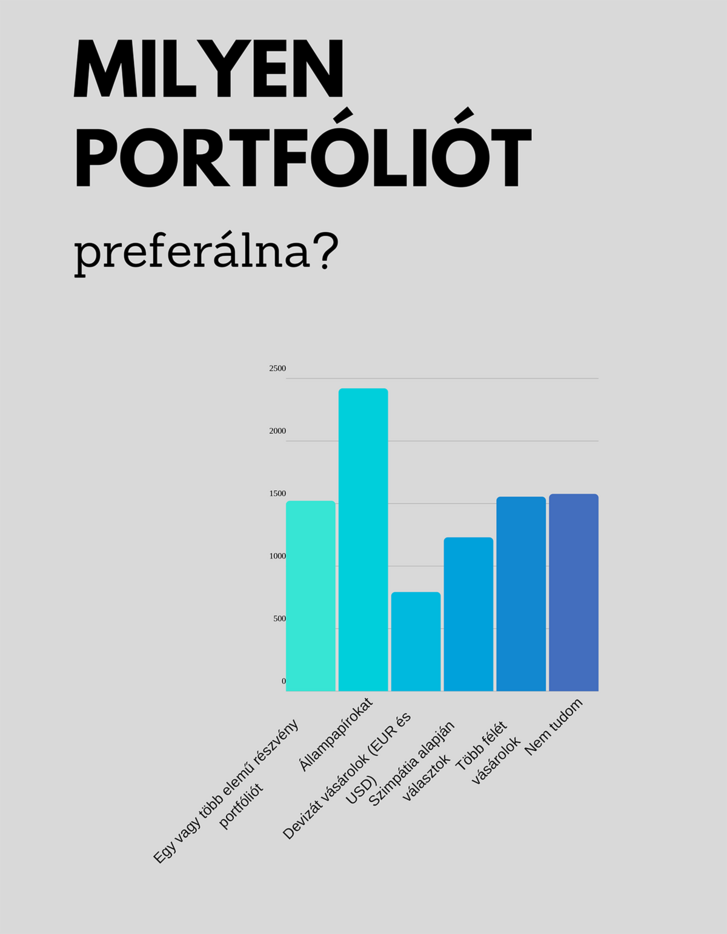

Az információhiányon kívül a befektetésekhez való elavult hozzáállást említi még a szakértő. Sokan még mindig úgy vélik, hogy kicsi összegeket nem érdemes befektetni, vagy túl nagy elköteleződésnek vélik a havi rendszeres megtakarításokat. Ezt bizonyítja, hogy a válaszadók majdnem fele inkább egyetért az állítással, mi szerint „Kis összegeket nem éri meg befektetni”, illetve a többség inkább az egyösszegű befektetésekre voksolt a havi rendszeres megtakarítással szemben (61-39 százalék).

„Nem nagyon tudják az emberek, hogy a kicsiből is sokat össze lehet tenni – véli a szakértő. Ahhoz képest, hogy mennyit dolgozunk a pénzünkért, nagyon furcsa, hogy annak gyarapításával ilyen keveset foglalkozunk. Ehhez persze az alapvető hozzáálláson is változtatni kellene:

az instant, azonnali élmények helyett előrelátóbbnak kellene lenni,

ez pedig egyrészt lemondásokkal, másrészt okos megtakarítással és befektetési döntésekkel kellene, hogy járjon. Ha több évre előre gondolkozunk, a kamatos kamatnak köszönhetően minden évben kicsit több lesz a tőkénk is - ezt is érdemes számításba venni.”

Miért nem fordulunk személyesen banki tanácsadóhoz például a befektetések terén? A kérdőívre adott válaszokból kiderül, hogy alapvetően nem bizalomhiányról van szó, Cselovszki Róbert inkább úgy véli, hogy a személyes ügyintézés jelent terhet az embereknek: az internetes megoldás az elsődleges ma már, és ha valamit online nem tudunk elintézni, ráadásul nem tartjuk életbevágóan fontosnak, akkor hajlamosabbak vagyunk nem foglalkozni vele.

Megéri jó ügyek mellé állni

Pedig a befektetések világa nem feltétlenül bonyolult vagy unalmas. Ma már nem annyiból áll a folyamat, hogy egy szakember számunkra érthetetlen információkkal bombáz, mi pedig azt sem tudjuk, hová kerül a pénzünk. 2019-ben az érdeklődési köreinket, elveinket már ezen a területen is megjeleníthetjük, és befektethetünk például a jövő technológiáiba, a megújuló energiákba, zöldprojektekbe is. Ezek ráadásul igencsak népszerűek (olvasóink 20-20 százaléka tartja remek befektetésnek ezt a területet).

„Ma már ki tudjuk választani a számunka szimpatikus szektort, a bankokat pedig etikai elvek is kötik, hogy milyen eszközöket ajánlhatnak ki az ügyfeleknek.” – teszi hozzá a szakember.

A jó befektetési portfólió - azon túl, hogy jó esetben elveinkkel egyezik - diverzifikált és többféle eszközből áll. Megtalálhatók benne a biztonságos állampapírok (amik egyébként nagyon népszerűek ma) és a magasabb hozamlehetőséget magukba hordozó részvények is. Ez utóbbiak hozama jellemzően felülmúlja a többi eszközét, de ezzel együtt magasabb kockázatot is jelentenek,ezért érdemes okosan válogatni belőlük a portfólióba.

Mivel a legnagyobb félelmünk az, hogy elvész az összes pénzünk, egy ilyen csomag ennek az esélyét csökkenti.

Ezen felül biztonsági tartalékot, könnyen hozzáférhető részt is elkülöníthetünk, ez ugyanis a másik nagy félelem - mi lesz, ha történik valami, ami miatt azonnal pénzre van szükségünk?

A fentiek miatt is állítja a szakember, hogy Magyarországon még rövidebb távú befektetésekben gondolkodnak az emberek, mint tőlünk nyugatabbra.

„Az 1-2 éves befektetések a legnépszerűbbek, amiket érdekes módon, az ügyfelek általában meghosszabbítanak, csak eleinte félnek az elköteleződéstől. Már arra is látunk példát, hogy lehet értékesíteni lejárat előtt is többéves befektetéseket, amit nagyon jó iránynak tartok.”

Ne variáljunk napi szinten, de negyedévente gondoljuk át, hogy áll a befektetésünk

A befektetések kiválasztásánál, értékelésénél az idő is kulcsfontosságú tényező. Azzal nagyjából már mindenki tisztában van, hogy a magas hozam nagy kockázattal jár, így nem is óriási nyereségekre kell gondoljunk, de bizony sok befektetés csak bizonyos idő után hozza a kívánt eredményeket. Épp ezért az sem jó, ha a befektetéseinket napi szinten variáljuk, sokkal inkább azt javasolja a szakember, hogy negyedévente gondoljuk át a dolgokat.

Ha hozzáértőkre bízzuk a feladatot – ami egyébként a legjobb döntés – ők úgyis jelezni fogják az esetleges változásokat a gazdasági környezetben, és időről időre felhívják a figyelmünket arra, hogy szükség van a felülvizsgálatra. Tévedés azonban, hogy a befektetéssel egyáltalán nem kell foglalkozni – hiszen a pénzünkről, a jövőnkről van szó, még akkor is, ha kicsiben kezdjük.

Arról, hogy mi is az a támogatói tartalom, itt olvashat részletesebben.

Kövesse az Indexet Facebookon is!

Követem!