Még olcsóbbak lesznek az ingatlanok

További Gazdaság cikkek

-

Háborúban a SPAR-ral: itt a kormány következő lépése

Háborúban a SPAR-ral: itt a kormány következő lépése - Több száz millió euróból bővíti üzlethálózatát a Rossmann

- Ezt nem akarta hallani a kormány: a forintárfolyam lehet a felelős az üzemanyagárakért

- A történelem során először szállít Magyarországra gázt Azerbajdzsán

- Ezzel mindenkinek számolnia kell, letette a névjegyét a Nemzeti Tőkeholding

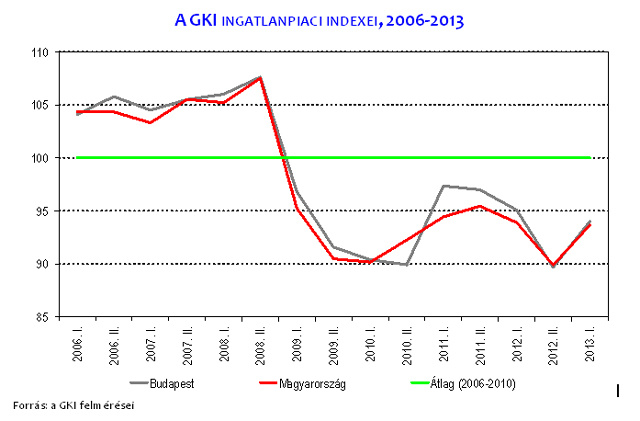

Áprilisban a fővárosra illetve az ország egészére vonatkozó ingatlanpiaci index értéke is növekedett a hat hónappal korábbihoz képest. Mindkét index lényegében az egy évvel korábbi értékéhez tért vissza.

GKI-index

A GKI évente kétszer szervez felmérést a vállalatok, az ingatlanokkal foglalkozó cégek (fejlesztők, forgalmazók, tanácsadók és üzemeltetők), valamint a lakosság ingatlanpiaci terveinek, szándékainak és kilátásainak feltérképezése céljából. A fővárosi és a magyarországi ingatlanpiaci indexek egyetlen számba sűrítik az egyes részpiacoknak (a lakás-, az iroda-, az üzlethelyiség- és a raktárpiacnak) a következő egy évben várható helyzetére vonatkozó várakozásokat.

Az indexek viszonyítási alapja a fővárosi illetve magyarországi ingatlanpiac 2006-2010 között regisztrált átlagos állapota. Így a 100-as érték mutatja a hosszú távú piaci átlagot. A 100 feletti értékek az ennél kedvezőbb, a 100 alatti értékek az ennél kedvezőtlenebb kilátásokat mutatják.

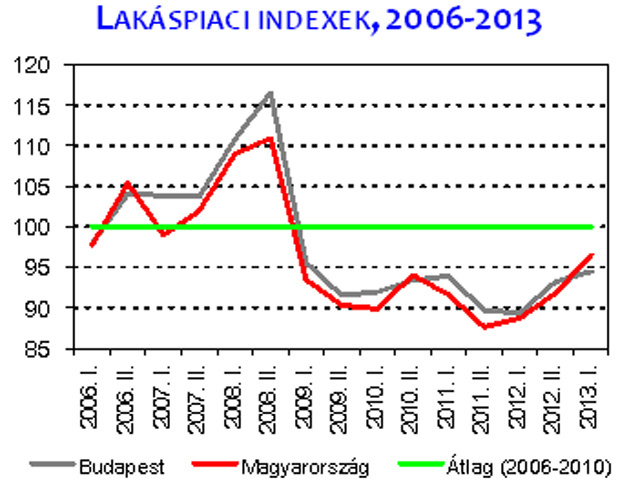

A magyarországi lakáspiac megítélése 2013 áprilisában lényegében nem változott a félévvel korábbihoz képest. Egyedül a nyugati-országrészből érkeztek kedvező irányú jelzések. Budapesten egyedül a zöldövezeti budai területekre vonatkozó értékelés javult, míg az egyéb pesti területeké romlott. A többi területen a lakások piaci helyzetének megítélése lényegében változatlan.

Az ingatlanok eladási árainak a következő 12 hónapban várható alakulására vonatkozó várakozások (százalékos változás a jelenlegi árakhoz képest)

| Budapest | Nyugat-Magyarország | Kelet-Magyarország | Országos átlag | |

| Használt lakás | -1,4 (-2) | -1,8 (-2,5) | -2 (-3,3) | -1,7 (-2,6) |

| Új lakás | -0,5 (-0,5) | 0 (0,5) | -2,5 (-0,5) | -1 (0) |

| Iroda | -3,2 (-3,5) | -2,5 (-6) | -1 (0) | -2,3 (-3,2) |

| Üzlethelyiség | -3 (-1,5) | 0 (-6,5) | -1 (-2,5) | -1,5 (-3,5) |

| Raktár | -3,5 (-3) | -1,5 (-2) | -1 (-2,5) | -2 (-2,5) |

| Építési telek | -1 (-5) | -1 (-2) | -3 (-2) | -1,7 (-3) |

A várakozások szerint a kelet-magyariországi új lakások ára fog még inkább visszaesni, a használt lakások árának csökkenési is lassulhat.

A válaszadó ingatlanfejlesztő és - forgalmazó vállalkozások a következő 12 hónapban a maihoz képest a fővárosban és a keleti régióban változatlan piaci helyzetet várnak. Nyugat-Magyarországon a túlkínálat csökkenése, így áremelkedés valószínű.

| 2012. október | 2013. április | |

| Budapest | ||

| Nem panel társasházi lakások | ||

| Budai zöldövezet | -38 | -32 |

| Egyéb Buda | -31 | -32 |

| Pesti belváros | -44 | -35 |

| Pesti zöldövezet | -40 | -37 |

| Egyéb Pest | -48 | -37 |

| Panellakások | ||

| Észak-Pest | -44 | -42 |

| Dél-Pest | -44 | -42 |

| Buda | -41 | -40 |

| Családi házak | ||

| Pest | -41 | -39 |

| Buda | -39 | -39 |

| Kelet-Magyarország | ||

| Nem panel társasházi lakások | -53 | -50 |

| Panellakások | -56 | -46 |

| Családi házak | -50 | -58 |

| Nyugat-Magyarország | ||

| Nem panel társasházi lakások | -39 | -24 |

| Panellakások | -46 | -34 |

| Családi házak | -54 | -36 |

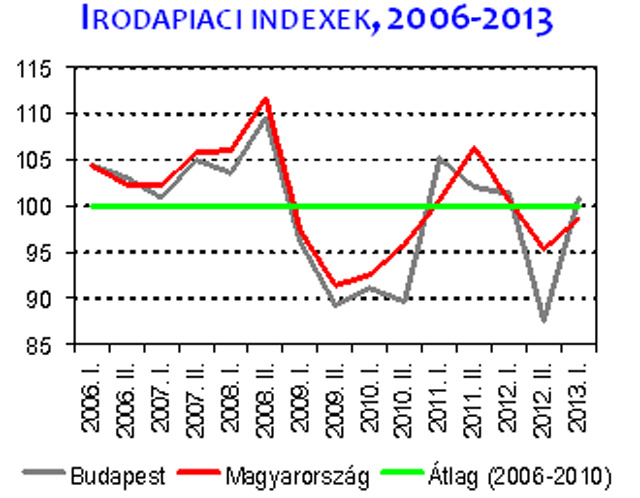

Az irodapiac visszaesése leállt

A fővárosi irodapiacon az elmúlt félévben folytatódott a kivárás. A befektetők az új irodák iránti kereslet növekedésének legkisebb jelét sem tapasztalták, így a fejlesztési tevékenység továbbra is hibernált állapotban van. A bérbeadási tevékenység motorja a lejáró szerződések meghosszabbítása. A jelen felmérés eredményei szerint a fővárosi piacon – a budai „A” kategória kivételével – nem folytatódott a kihasználtság csökkenése. Ugyan a változások igen picik (hibahatáron belüliek), de legalább kedvező irányúak.

A fővárosi irodák kihasználtsága (zárójelben az előző, 2012. októberi felmérés adatai)

| A típusú (%) | B típusú (%) | |

| Pesten | 75 (74,5) | 79 (78) |

| Budán | 70,5 (71) | 72,5 (72,5) |

Kelet-Magyarországon a tavaly októberi 67%-os kihasználtság 70% fölé nőtt, ugyanakkor Nyugat-Magyarországon a hat hónappal ezelőtti 66%-os mutató 62%-ra csökkent. Az országos átlag enyhén javuló helyzetet jelez.

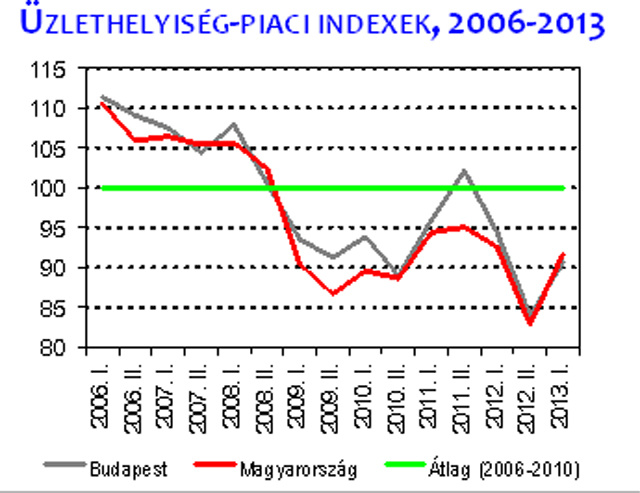

Az üzlethelyiségek piacát a kormány rángatja

A fejlesztési kedvet a 2007 óta érdemi növekedésre lényegében képtelen kiskereskedelmi forgalom és az állami erőteljes beavatkozása egyaránt korlátozza. A jövőben egyik téren sem valószínű változás. A kiskereskedelmi eladási forgalom 2013-ban várhatóan stagnál. A szabályozás terén a plázastop után a trafik-átszervezés a „slágertéma”. S gyanítható, a kormányzatnak lesznek még piacbefolyásoló ötletei. A kiskereskedelmi ingatlanpiac várhatóan továbbra is pezsgő marad.

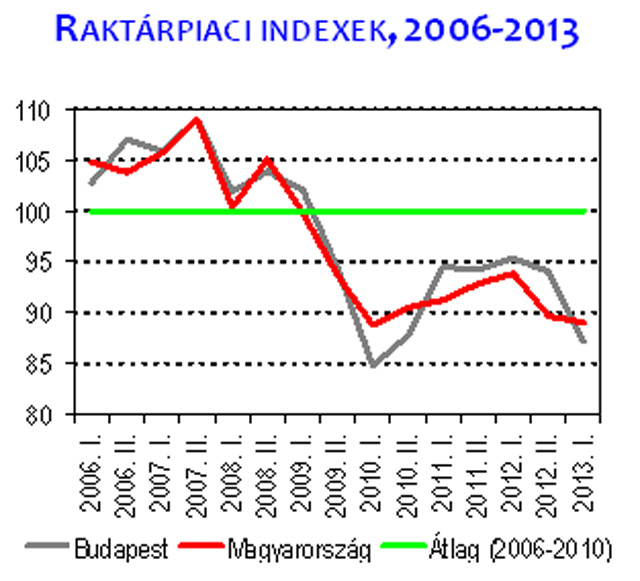

Komolyabb fejlesztési projekt már évek óta nem indult, a „hadakozás” a meglévő állomány hasznosítása körül folyik. Mivel várhatóan idén sem indul be a gazdasági növekedés (vagy ha be is indul, mértéke csak igen-igen szerény lesz), a bérlők pedig egyre racionálisabb logisztikai megoldásokat keresnek, ezért a közeljövőre vonatkozó kilátások sem rózsásak.

Az építési telkek piacára vonatkozó várakozások országos átlagban – csakúgy, mint a fél évvel ezelőtti felmérés esetében - némileg romlottak. (Egyedül a fővárosi agglomerációban következett be a kilátások javulása.) A tartósan kedvezőtlen beruházási környezet miatt ez egyáltalán nem meglepő fejlemény. A vállalati szférában a telekállomány növelését és csökkenését valószínűsítők aránya megegyezik - a kapott válaszokból egyfajta kivárás érződik.

A bérleti díjak következő 12 hónapban várható alakulására vonatkozó várakozások (százalékos változás a jelenlegi árakhoz képest)

| | Budapest | Nyugat-Magyarország | Kelet-Magyarország | Országos átlag |

| Iroda | -3,5 (-3) | -1,5 (-2,5) | 0 (0) | -1,8 (-2) |

| Üzlethelyiség | -3 (-2,5) | -3 (-3) | -2 (-2) | -2,8 (-2,5) |

| Raktár | -3 (-2) | -2 (-1) | -1 (-1) | -2 (-1,4) |

A felmérés résztvevői szerint az üzleti ingatlanok bérleti díjai a következő 12 hónapban várhatóan csak kismértékben, de jellemzően lefelé változhatnak.

Kövesse az Indexet Facebookon is!

Követem!