Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Elégedett az energiahatékonysági rendszer működésével a MEKH

Elégedett az energiahatékonysági rendszer működésével a MEKH - Kiderültek a részletek a MÁV székházának költözéséről

- Város a városban – 12 futballpályányi területen jön létre futurisztikus okosnegyed Budapesten

- Nagyot zuhant a Tesla negyedéves profitja

- Mutatjuk, milyen fizetések vannak a magyar emberek pénztárcájában

Két őszi reggeli, egy négymilliárdos félmondat, egy szinte lehetetlen helyzet feloldása, titkos számok, és sok mellébeszélés – ez mind kiolvasható a GVH szerdai határozatának részletes indoklásából. A hatóság hatalmas, 9,5 milliárdos bírságot szabott ki 11 bankra összebeszélés miatt.

A pénzt a bankok befizetik, ezt kérdésünkre tegnap elárulták, de az ügy várhatóan a bíróságokon folytatódik, és a bankoknak meg is vannak a komoly érveik a vitához.

A helyenként kézzel írott jegyzetekből, emailezésből mindenesetre sok minden kiderül a magyar pénzintézetek világának bizalmaskodó, klubos világáról.

Kockázatos reggeli

A GVH szerint reggelizés közben beszélték meg a bankok a kartellt. Ennek a lényege, hogy a bankok azért beszéltek össze, hogy akadályozzák ügyfeleik devizahiteleinek rögzített árfolyamú végtörlesztését 2011-2012 fordulóján.

A reggelisorozat története évekkel korábbra nyúlik vissza. Egy tanácsadó cég, a McKinsey még 2008 körül vetette fel, hogy érdemes lenne a magyarországi bankok lakossági kockázatkezeléssel foglalkozó vezetőinek rendszeresen összeülnie, hogy meg tudják vitatni a piaci fejleményeket, jogszabályi változásokat, és az együttes fellépés lehetőségeit.

A bankok elmondása alapján általános csevegés mehetett a reggeliken: "megvitatták az aktualitásokat a lakossági hitelezésben" (mondta a Takarékbank), "a szakmai konferenciák kiegészítésképpen megosztották egymással a legjobb gyakorlatokat" (OTP), "általános szakmai kérdéseket tekintettek át" (FHB).

A reggelisorozatot 2010-től kezdték rendszeresen megtartani, az elsőt a Budapest Bank szervezte. Az lett a szokás, hogy minden találkozó végén az egyik bank önkéntesen bejelentkezett a következő alkalom megrendezésére, amelyet saját székházában tartott meg. A bankárok általában 9-kor kezdtek, és 11-ig az asztalnál ültek. A GVH egyetlen védett tanúja, akinek még a monogramja sincs feltüntetve a 150 oldalas vizsgálati indoklásban, a következőképpen írta le az eseményt:

Általában egy asztal körül ültünk, a reggeli bekészítve. „Retail risk” reggeli, és általában levezető elnök nem nagyon volt, hanem általában házigazda volt az, aki próbálta, hát mondjuk tematikát adva az egész történetnek, hogy mi legyen az a két-három dolog, amit mindenki gondol, arról beszéljünk, ami éppen akkor a kockázatkezelést érintette.

A GVH szerint két alkalom volt fontos: a 2011 szeptember 15-i reggeli, amit az OTP székházában tartottak, majd ennek az október 3-án tartott folytatása, amit az MKB szervezett.

Ami viszont a kartellügyi eljárásban fontos, hogy a GVH szerint a résztvevők – akik mind a lakossági hitelezéssel kapcsolatos kockázatkezelésért felelős középvezetők voltak, komolyabb döntési jogkörök és a bankon belüli befolyás nélkül – a találkozókról közvetlen feletteseiknek számoltak be. Emellett a reggelikről szóló emailek címzettjei között egyes esetekben felső vezetők is szerepeltek, ami azért fontos, mert a botrány egyik vitás kérdése, hogy a bankok legfelsőbb szintjein mit tudtak ezekről a reggelikről.

A négymilliárdos félmondat

A GVH legeslegerősebb bizonyítéka egy email, amit T. T., az OTP elemzési és modellezési főosztályvezetője küldött a 2011. szeptember 15-i reggeli után. A GVH szerint az alábbi mondat - ami ebben a levélben szerepelt - a banki kartell közvetlen bizonyítéka:

„Abban mindenki egyetértett, hogy a hitelek tömeges kiváltása a teljes szektorra nézve hátrányos, így próbáljuk ennek intenzitását minél alacsonyabban tartani.

Az ügy központjában az áll, hogy hogyan értelmezzük ezt a három tagmondatból álló összetett mondatot. A GVH szerint egyértelmű, hogy a megállapítás arra vonatkozik, hogy mivel nagyok lennének a bankok veszteségei a végtörlesztés miatt, ezért akadályokat gördítenek a hitelek tömeges kiváltása elé. Tehát lassítanák a folyamatot, és ebben a vád szerint mindenki egyetértett. Fontos a GVH szerint, hogy az emailre reagálva egyik címzett sem tiltakozott – ebből arra következtetnek, hogy ezzel hallgatólagosan mindenki egyetértett.

Na de tényleg elhangzott ez a mondat? Az összes bank kettőt kivéve tagadta ezt. Az egyik kisebb résztvevő, az UCB viszont megerősítette, hogy elhangzott; az MKB pedig nem tagadta egyértelműen. A GVH-nak a már említett védett tanú így válaszolt az ezt firtató kérdésre:

Igen, lehet, tehát ez, igen.

Ebből úgy tűnik, hogy a titkos koronatanú is bizonytalan volt a kérdésben, a GVH ezt a mondatot mégis fontosnak tartja. A tanú szerint az lehet a mondat mögött, hogy mindenki, aki akkor a magyar bankrendszerben dolgozott, tudhatta, hogy iszonyatos, 3-5 hónapig tartó pluszmunkát okozott a végtörlesztés, ezért mindenki akarta minimalizálni az ügyfelek érdeklődését. A K&H Banktól tanúskodó középvezető szerint pedig a kívülállok számára is nyilvánvaló "evidencia" volt, hogy a bankoknak hatalmas veszteséget okoz majd a végtörlesztés.

Arra viszont a GVH szerint sem utalt a koronatanú a vallomásában, hogy ezen a reggelin egy kartellszerű, tudatos összejátszást döntöttek volna el.

Az utólag ránézve szerencsétlen mondat

T. T. maga – aki a szóban forgó mondattal saját bankját egy 3,9 milliárd forintos bírsághoz segítette hozzá –, hosszasan szabadkozott a GVH-nak. Ő két részre bontja a mondatát. Szerinte az "abban mindenki egyetértett" rész csak a szektor veszteségeire vonatkozott, tehát ezt úgy kell érteni, hogy mindenki tudta, a végtörlesztés komoly veszteségeket okoz. Az "intenzitás alacsonyan tartása"-kifejezés, amiből a GVH arra következtetett, hogy a bankok akadályozni fogják a végtörlesztéseket, az ő értelmezésében csak az ő saját véleménye volt.

Elég szerencsétlen megfogalmazás így utólag ránézve.

Vannak azonban más, közvetett bizonyítékok is. A Raiffeisen lakossági kockázatkezelésért felelős főosztályvezetője például magának a vezérigazgató-helyettesének írt a találkozóról. Sejtelmesen így fogalmaz: "Tájékoztatásul küldöm a mai risk reggeli rövid összefoglalóját. 8-10 között ennél lényegesen többet beszélgettünk. Volt néhány gondolat és információ, amit még szívesen elmondok." Levelezett egymással egy Budapest Bankos és egy OTP alkalmazott is a találkozóról, utóbbi szerint "éppen a fix árfolyamú végtörlesztés miatt aktuálisabb beszélni mint valaha".

Megoldották a fogolydilemmát?

Szintén a bankok összebeszélésére utal a GVH szerint, hogy az Erste elismerte a hatóságnak: szóba került egy bizonyos "játékelméleti fejtegetés", ami a "végtörlesztési szabályozás hatásairól szólt". Itt a portfolio.hu újságírójának két nappal korábbi, "Fogolydilemmában a magyar bankrendszer" című rövid írása adhatta a vitaindítót.

A cikk szerint a bankoknak nem éri meg devizahitelt kiváltó forinthitelt adni a saját ügyfeleinek, mástól elszívni ügyfeleket viszont igen. Ez egyfajta fogolydilemmát okoz: a szereplők egyenként akkor járnak a legjobban, ha nem működnek együtt a többiekkel, együttesen viszont akkor, ha összedolgoznak. Az ilyen típusú helyzetet koordinációval tudják megoldani a szereplők – és éppen ez az, ami a versenyjog szerint összebeszélésnek számít.

A bankok egyébként eléggé bizalmatlanok voltak egymással szemben. Az OTP lakossági kockázatkezelési vezetője például azt írta kollégáinak a GVH által begyűjtött bizonyítékok szerint, hogy ugyan az összes bank azt mondta, hogy nem tervez "támadó stratégiát folytatni", tehát aktívan megpróbálni ügyfeleket elszívni a többiek elől, de "az UniCredit nem tűnt őszintének".

Számokat is megosztottak

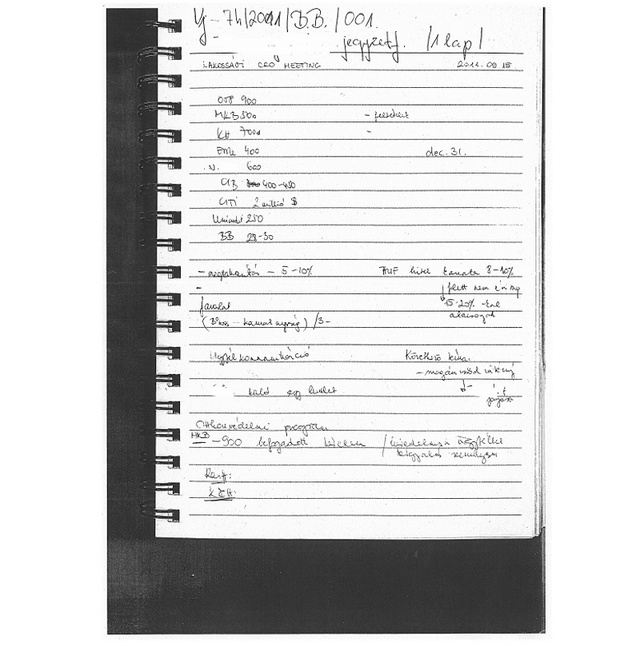

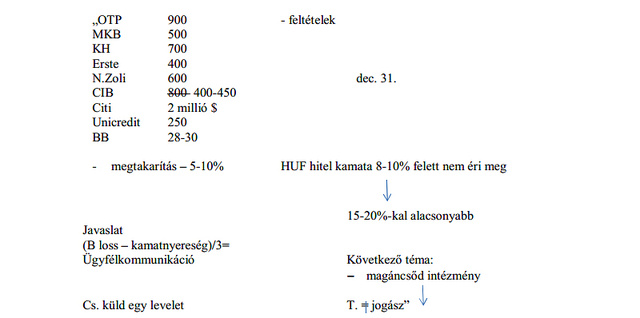

Végül a harmadik nagy bizonyíték: a bankok korábban nem ismert számokat is megosztottak egymással. A szeptember 15-i reggelin például a végtörlesztés iránt érdeklődők számát és jellegét ami a Budapest Banktól elkobzott, kézzel írt feljegyzésen látszik:

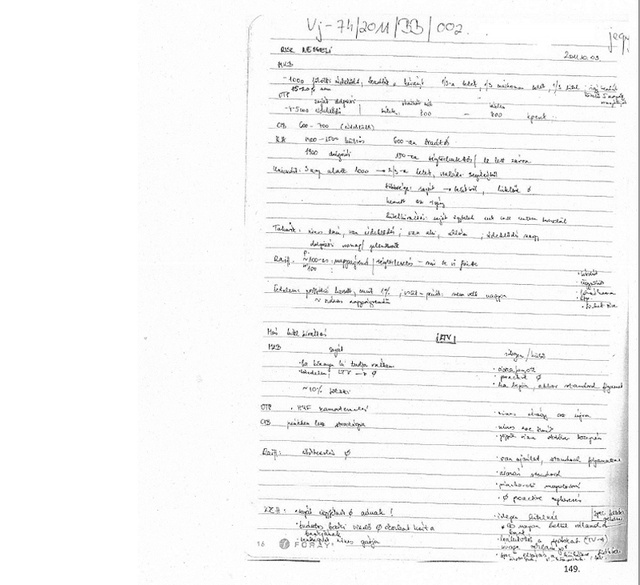

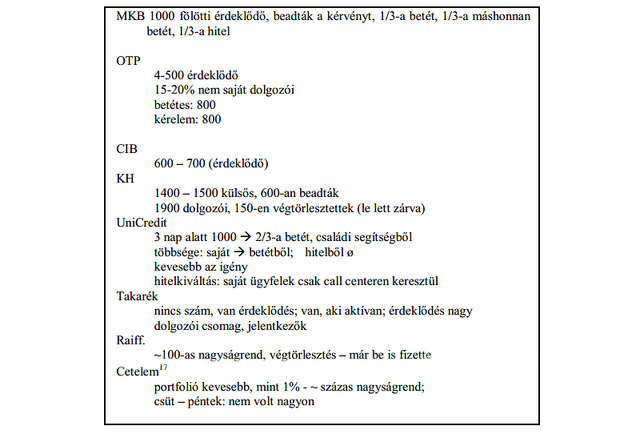

A másik, október 3-i reggelin pedig teljesen bizalmas, a bankok hitelállományára vonatkozó adatokat osztottak meg egymással:

A bankok bizalmas adataival kapcsolatban a Raiffeisen egyik GVH-nak nyilatkozó középvezetője azzal kezdte vallomását, hogy

Hát, ismerjük egymást.

Majd hosszasan részletezte, hogy milyen módszerekkel kutatják a bankok a versenytársaikat.

Ezt mondják a bankok

A GVH jelentését végigolvasva jól körvonalazódik, hogy milyen érvekkel védekeztek a bankok az eljárásban.

A legtöbb érintett ilyen-olyan megfogalmazásban legerősebb logikai érvként azzal hozakodott elő, hogy egy komoly veszteségeket okozó ügyben - ilyen ugye a végtörlesztés végrehajtása - eleve lehetetlen a versengés. Értelmetlen is lenne, hiszen azt az abszurd helyzetet eredményezné, hogy a bankok megpróbálják legyűrni egymást a minél nagyobb veszteségért.

Az Erste például ki is mondta, hogy a devizahiteleken többet tudott keresni, mint amennyit a forinthiteleken, így a piaci versenyből következő logika egyáltalán nem indokolta, hogy aktívan támogassa a devizahiteles ügyfelek végtörlesztését. A Raiffeisen azzal védekezett, hogy a végtörlesztés kötelezően előíró jogszabály volt durva beavatkozás a piaci folyamatokba, így nem lehet csodálkozni azon, hogy a bankok ehhez nem vágtak jó képet, illetve próbálták a veszteségeiket minimalizálni.

Az Erste szerint eleve kizárt bármilyen jogsértő, versenykorlátozó együttműködés, ha a felek nem rögzítik pontosan ennek az eszközeit. Azt pedig a GVH is beismerte, hogy a versenykorlátozó eszközök használatát a bankok nem rögzítették, legalábbis ilyenre nincs bizonyíték.

Miért jogsértő egy beszélgetés?

A CIB szerint nem jogsértő az, hogy a téma a reggelisorozatban felmerült, ahogy az sem, hogy az ott ülők elemezték a lehetséges válaszlépéseket. Az OTP szerint a versenykorlátozásra az sem bizonyíték, hogy a résztvevők egy későbbi emailváltásban egy következő, október eleji időpontra egy rendkívüli találkozót egyeztettek le. Az egész találkozósorozat célja ugyanis a készülő vagy elfogadott törvényekkel kapcsolatos szakmai egyeztetés volt.

És egyeztetett stratégia sem volt

A bankok a reggelin elhangzottak utólagos értelmezése mellett azt is vitatják, hogy a későbbiekben egyeztetett stratégiát követtek.

Szerintük nem igaz, hogy a végtörlesztéshez kínált forinthitelek kamatán emeltek, sőt, a CIB például számokkal is bizonyítja, hogy a megbeszélések után olcsóbban adott forinthiteleket, mint korábban. Az MKB még egy új hitelt is bevezetett, hogy a végtörlesztőket gördülékenyebben tudja kiszolgálni. A K&H azzal érvelt, hogy a többi banktól függetlenül döntött a stratégiáról és a hitelei árazásáról.

A bankok azt is mondják, hogy a reggelin részvevők a bankokon belül sem stratégia, sem árazási kérdésekbe nem szólhatnak bele, semmilyen döntési jogkörük nem volt, a bankvezetők pedig erről a témáról nem egyeztettek más találkozóikon. Sőt, állítják, hogy sok felsővezető nem is tudott a végtörlesztéssel kapcsolatos egyeztetésről.

Több bank azért kritizálja a GVH versenytanácsát, mert a bizonyítékokat önkényesen és rosszhiszeműen értelmezte. Például a fentebb szereplő írásos feljegyzések kapcsán a Versenytanács csak feltételezi, hogy azok állományi adatok, mert az nem egyértelmű, hogy az egyes bankok neve mellett szereplő számok mit jelölnek. Így az sem, hogy azok fontos számok voltak, vagy sem - érvelnek. Többen azt állítják, hogy a fentiek publikus, már korábban ismertté vált számok voltak.

Kinek lehet igaza?

A GVH versenytanácsa azzal kezdi összegzését, hogy ahhoz, hogy a bankok összejátszanak, nem fontos feltétel, hogy ezt hivatalosan is eldöntsék. Az is elég ehhez, hogy összehangolt legyen a magatartásuk.

A tanács kitart amellett, hogy a bizonyítékok egyértelműen alátámasztják, hogy szeptember 15-én a bankok átfogó tervet alkottak, hogy együttesen visszafogják a végtörlesztést kiváltó forinthiteleket, majd a következő hetekben ennek megfelelően cselekedtek. Szerdán a legtöbb érintett bank jelezte, hogy bírósághoz fordul az ügyben.

Kövesse az Indexet Facebookon is!

Követem!