Nyugdíj helyett lakást veszünk

További Gazdaság cikkek

-

Pécsen füst nélküli termékek új gyártóközpontja jön létre

Pécsen füst nélküli termékek új gyártóközpontja jön létre - Már az ENSZ-főtitkár asztalán van egy rejtélyes magyar innováció

- Nagy Márton elárulta, hogy mi a terve a magyar gazdasággal

- Nemzetközi elismerést gyűjtött be a Kalocsa–Paks Duna-híd építési projektje

- Megszólalt a jegybank Magyarország aranytartalékáról

Nyugdíj helyett is egyre többen gyűjtenek lakásra, hogy kiadhassák, nagy arányban tesznek félre új ingatlan vásárlására a nyugdíjhoz közelállók is, írja a BankRáció.hu. Vannak, akik bérleti díjjal akarják kiegészíteni a várhatóan szegényes állami ellátásukat. Ezért választhatják sokan a lakástakarékokban történő megtakarítást más állami támogatással járó öngondoskodási formák helyett.

A BankRáció.hu lakástakarék kalkulátorával számolók nagy része 40 és 50 év közötti, tehát nem tipikusan első lakást vásárló. Sokan nyugdíjcélú megtakarítás helyett választhatják ezeket a megtakarításokat, remélve, hogy bérleti díjjal tudják majd kiegészíteni a nyugdíjukat vagy egy esetleges felújítás nagyobb mértékben csökkentheti a későbbi rezsiköltségüket, mint amit más jellegű befektetéssel nyernének.

A legjobb hozamot hozza egy lakástakarék

Más állami támogatású megtakarításokhoz képest is kiemelkedő hozamot hoz ma a lakástakarék. A BankRáció.hu kalkulátorának adataiból jól látszik, hogy akár 14 százalékos éves hozam is elérhető 4 éven keresztül, ha lakáscélra gyűjtünk. Ennél jóval alacsonyabb átlagos hozam képzelhető csak el más állami támogatású megtakarítás esetén.

Egyrészt a nagyobb arányú állami támogatás és a korábbi kifizetés miatt lehet sokaknak vonzó a lakástakarék a nyugdíjcélú megtakarításokhoz képest. Míg az utóbbiak esetén minimum 10 évet, de a nyugdíjba lépésig várni kell a kifizetésre, addig az LTP megtakarításokhoz már 4 év után is hozzáférhetünk. Ráadásul már ekkor kamatadó- és eho-mentesen.

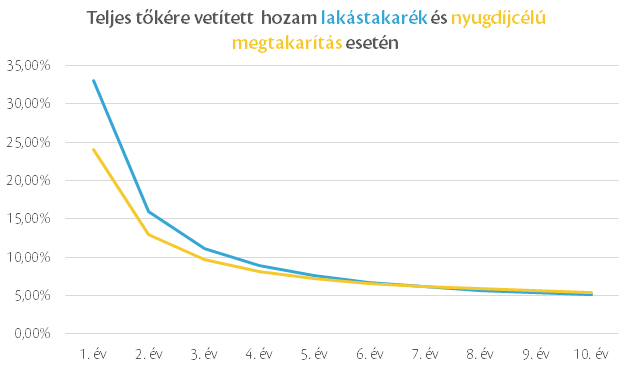

Hasonlítsuk össze az éves hozamokat

Összehasonlításképp megnéztük, hogy egy feltételezett éves szinten átlagosan 4 százalékos kamatot fizető nyugdíjcélú megtakarítás 20 százalékos állami kiegészítéssel hoz-e nagyobb hozamot vagy egy lakástakarék a maga alacsonyabb 3 százalékos kamatával, de 30 százalékos állami támogatásával.

Hasonló, a befizetésekre nyújtott támogatásokkal is rendelkező megtakarítás esetén mindig vizsgáljuk meg, hogy mennyi a teljes, vagyis már befizetett tőkére eső hozam. Hiába fizet ugyanis 30 százalékot is az állam az aktuális befizetéseinkre, ha a már bent lévő tőkénkre alig kapunk valami kamatot.

Ezért lehet, hogy az első években az ilyen megtakarításoknál hihetetlen hozamokat láthatunk, míg az évek múltán egyre inkább közelítenek az értékek a piaci kamatszintekhez. Ezeknél a megtakarításoknál érdemes tehát a minél rövidebb futamidőre törekedni.

Joggal dönthet úgy a 40-50 év közötti korosztály, amelyik még messze áll a nyugdíjtól, hogy nem vág bele egy bizonytalanabb, ráadásul a hozamoktól függő nyugdíjcélú megtakarításba. Egyszerűen túl hosszú futamidő esetén nem túl kecsegtetőek ezek a megtakarítások.

Sokan bíznak a lakáspiacban

Ehhez jön hozzá, hogy egyre többen gondolják úgy, hogy mélyponton van a lakáspiac, így most érdemes vásárolni. Reménykednek tehát, hogy a 4 éves megtakarítás után sem maradnak le a jó üzletről és még nyomott áron tudnak venni megfelelő ingatlant.

| Az elérhető legnagyobb hozamot kínáló lakástakarék | |

| Havi megtakarítás (1-45. hó) | 20 000 Ft |

| Futamidő | 45 hó |

| Megtakarítás összesen | 1 242 228 Ft |

| Ebből saját befizetés | 900 000 Ft |

| Ebből állami támogatás | 270 000 Ft |

| Ebből betéti kamat | 72 228 Ft |

| EBKM | 14,38 % |

Ráadásul nekik kedveznek az elmúlt évek szabályozási változásai is, hiszen ma már akár 5 családtag is dönthet úgy, hogy közös célra használja fel a lakástakarék-pénztárban felhalmozott megtakarítását, amivel már 4 év alatt összespórolhatnak több, mint 6 milliót, amiből 1 millió 350 ezret az állam ad.

Kövesse az Indexet Facebookon is!

Követem!