Sokkal gazdagabbak lettünk, de nagyon szegények vagyunk

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Egymilliárdos keretösszeggel támogatja a kormány a tudomány népszerűsítését

Egymilliárdos keretösszeggel támogatja a kormány a tudomány népszerűsítését - Megduplázódott a külföldi munkát kereső magyarok száma

- Megszületett a döntés, rendkívüli lépés jöhet az üzemanyagoknál

- Óriási roham jöhet az otthonfelújítási támogatásért, kikerült egy rendkívül fontos előírás

- Az építési szabályokat szigorítaná az elektronikus dokumentációs rendszer

Így nem fogunk felzárkózni

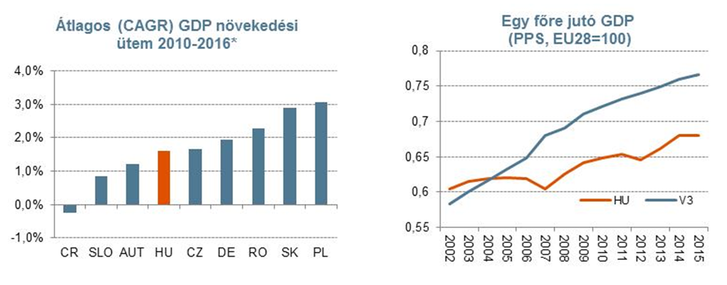

Trippon Mariann, a CIB vezető elemzője: Az első ábrán a hazai átlagos éves növekedési ütem látható európai összehasonlításban, a második ábra az egy főre jutó GDP-t mutatja vásárlóerő paritáson. Az idei lassulás után (2 százalékot kissé meghaladó mértékű GDP-bővülés), 2017-ben új lendületet vehet a gazdaság. A piacon vannak, akik akár 4 százalékos növekedést is reálisnak tartanak – ezzel visszatérhetünk a régió éllovasai közé. A költségvetési kiköltekezés, az uniós pénzek beáramlásának felgyorsulása, a fogyasztás élénkülése egyértelműen magasabb növekedés irányába mutat.

A grafikonon ábrázolt hét évet vizsgálva azonban azt látjuk, hogy régiós összehasonlításban csak gyenge közepes a teljesítményünk: tartósan lassabban növekszünk, mint a lengyelek vagy a szlovákok, de a német gazdaság is lehagy minket. A magyar gazdaság teljesítménye nem elég a felzárkózáshoz, a jelenlegi potenciális növekedési ütemünk csak az alacsonyabb fejlettségi szint konzerválásához, rosszabb esetben folytatódó, lassú leszakadáshoz elég.

Uniós pénzek és autógyárak nélkül sehol sem vagyunk

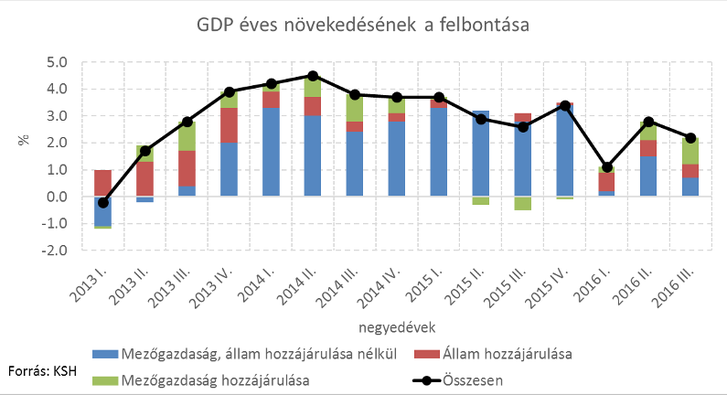

Baksa Dániel, Közép-Európai Egyetem és MTA-KRTK-KTI: A chart azt mutatja meg, hogy 2013 óta milyen szerkezetben járult hozzá a mezőgazdaság, az állam és a magángazdaság mezőgazdaság nélküli tevékenysége a GDP növekedéséhez. Az elmúlt évek GDP növekedése kapcsán a kormány előszeretettel hivatkozik „növekedési fordulatra”. Ugyanakkor a „Magyarország erősödik” szlogennel tökéletesen ellentétes következtetésre jutunk, ha a GDP növekedési szerkezetére tekintünk. A KSH adatai alapján kiszámolhatjuk, hogy a mezőgazdaság, az állam és a magángazdaság magjának számító ipar és szolgáltatások alakulása külön milyen mértékben járultak hozzá a GDP növekedéséhez. Az utóbbi mutató azért fontos, mert az ipar és a szolgáltatások nincsenek közvetlenül kitéve az időjárás és az állami költekezés szeszélyeinek, így a gazdaság alapfolyamatainak alakulását is leírhatják egy adott időszakban.

A járműipari termelés felfutása és az uniós pénzek kifizetése 2016-ra teljesen megakadt. Az idei évre várt egyébként is szerény növekedésünk nagyobb részét a mezőgazdaság és az állam állította elő, a magángazdaság magnövekedése a korábbi évekhez képest harmadára esett vissza. Ez azért nagyon rossz hír, mert a magyar gazdaság növekedése ki van szolgáltatva a járműipari kapacitásbővítésnek és az uniós forrásoknak, ezért sajnos a gazdaság alapfolyamataiban nem látjuk azt a lendületet, amely segítené a tartós felzárkózásunkat.

Alulfizetik a magyar autógyárak dolgozóit

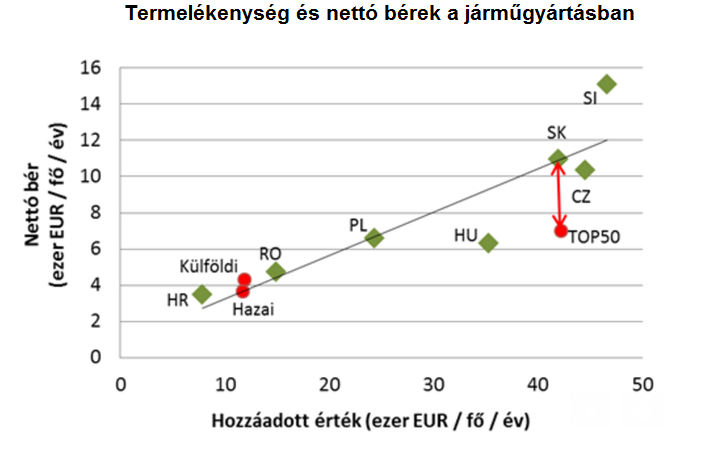

Romhányi Balázs, a Költségvetési Felelősségi Intézet ügyvezetője: A magyar járműgyártásban - amihez az ábrán a "HU" jelmagyarázat tartozik - 2015-ben a nettó bérek jóval alacsonyabbak voltak, mint ami a régiós országok adatai és a hazai gyártók termelékenysége alapján adódna. Elsősorban a hozzáadott érték szerint legnagyobb („TOP50”) cégnél figyelhető meg elmaradás. Mind a hazai, mind a külföldi tulajdonú kisebbek a "tőlük elvárhatónál" egy kicsit még jobban is fizettek.

A jelenség három fő összetevője a termelékenység, a cégek bérezési gyakorlata és a munkajövedelmek közterhe. A piaci erők hatására a bérek emelkedése már évek óta tart. Biztosan javíthat a helyzeten az állam azzal, ha egyrészt a kisebb cégek számára a felemelkedés útját a termelékenység növelésében jelöli ki, másrészt, ha csökkenti a munkaadói járulékot. A minimálbér és a bérminimum költségvetési és politikai szempontú megemelése azonban nagyon nehéz helyzetbe hozhat sok kisebb céget.

Kevesebb fiatal tanul, ennek nagy ára lesz

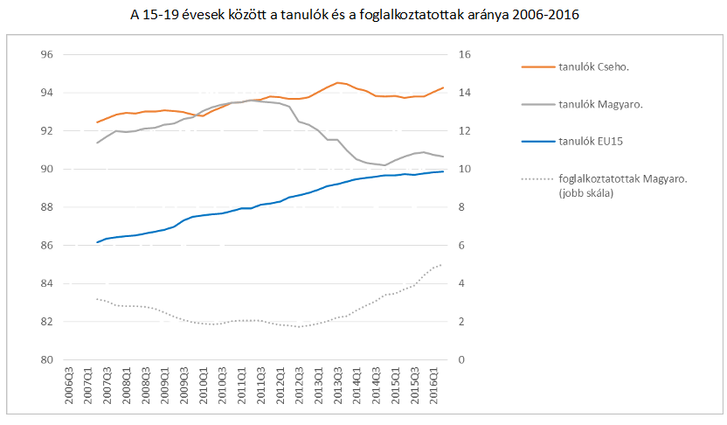

Scharle Ágota, a Budapest Intézet vezető kutatója: 2016-ban látványosan nőtt a foglalkoztatás. A növekedés nem kis része azonban abból származott, hogy a 15-24 évesek körében kevesebben tanultak nappali tagozaton, és többen kerestek munkát, vagy dolgoztak, mint a korábbi években. Azaz a kormánynak sikerült nem csak lelassítania, de meg is fordítania az iskolázottság emelkedő trendjét, nem csak a felsőfokú, hanem a középfokú képzésben is.

Ezzel a hagyományosan jól iskolázott visegrádi országok élmezőnyéből sikerült lekerülni az EU15 átlagát közelítő szintre – és akkor a skandináv országokról még nem is beszéltünk. Mi a várható következmény? Egyfelől a képzett munkaerő hiánya, másfelől a képzetlenek tartós munkanélkülisége vagy a közfoglalkoztatás – mindegyik sokba fog nekünk kerülni.

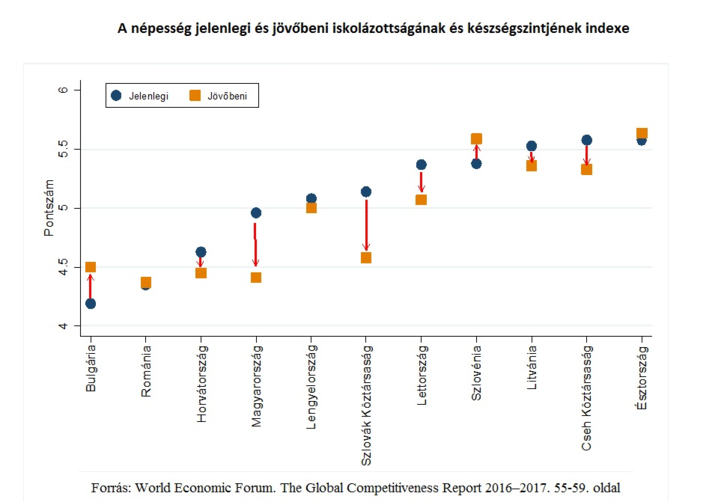

Hanyatlik az oktatásunk

Varga Júlia, az MTA KRTK Közgazdaságtudományi Intézetének tudományos főmunkatársa: Az ábra a Világgazdasági Fórum (WEF) Globális Versenyképességi jelentés 2016-17 kiadványának a népesség iskolázottságának és készségeinek mérésére újonnan kifejlesztett indexének értékeit mutatja be a közép-kelet európai országokra vonatkozóan. Az összetett index a népesség jelenlegi és jövőbeni humán tőkeállományát méri többféle mutató felhasználásával, a nyilak a változás irányát mutatják. A jövőbeni humán tőkeállomány értéke azt mutatja, hogy hogyan fog alakulni a népesség iskolázottsága és készségszintje, ha a jelenlegi feltételek, a jelenlegi oktatáspolitika változatlan marad az egyes országokban.

Magyarország népességének jelenlegi iskolázottsága és készségszintje a közép-kelet európai országok között az alsó harmadban helyezkedik el. Ha a jelenlegi feltételek változatlanok maradnak, az index értéke romlani fog, és Romániát leszámítva a legrosszabb lesz a térségben, a WEF felmérésében szereplő 138 ország között pedig a 36. helyről az 57. helyre csúszunk vissza. Ezek az eredmények egybevágnak más felmérések, például a PISA-vizsgálatok eredményeivel, melyek szintén a készségszintek romlására hívják fel a figyelmet. A humán tőkeállomány romlása nem csak az ország versenyképességét fogja tovább rontani, hanem komoly hatással lehet az egyenlőtlenségek és az életminőség alakulására is.

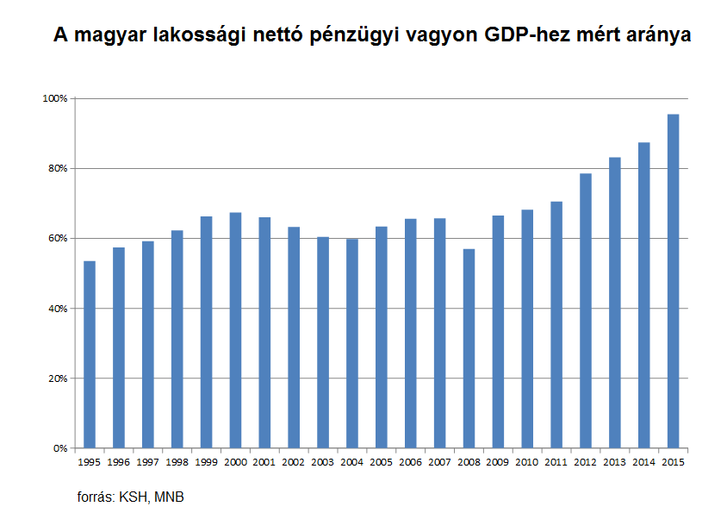

2010 óta a lakosság egy részének vagyona nagyot gyarapodott

Zsiday Viktor, a Citadella befektetési alap irányítója: A grafikonon a magyar lakossági nettó pénzügyi vagyon GDP-hez mért aránya látható. Ez nagyjából azt mutatja, hogy ha összeadjuk a magyar lakosság pénzügyi vagyonát (készpénz, bankbetét, részvények, üzletrészek) és kivonjuk belőle az adósságokat, akkor mennyi a vagyon. Ezt érdemes a GDP-hez viszonyítani, hogy lássuk, hogy a hazai gazdaság nagyságához képest mekkora a változás. A kép egyértelmű: 2010 óta a hazai lakosság vagyona ugrásszerűen megnőtt.

Ennek 3 oka van: egyrészt az emberek jelentős része az elmúlt éveket adóssága visszafizetésére fordította. Másrészt a kormányzat gazdagabbakat preferáló jövedelempolitikája miatt nagyon megnőtt a felső 10-20 százalék elkölthető, vagy megtakarítható vagyona. Harmadrészt az EU-ból a nyakunkba hulló töméntelen pénznek is jelentős része lakossági megtakarítássá változott. A lakosság – legalábbis egy része – sokkal gazdagabb mint valaha.

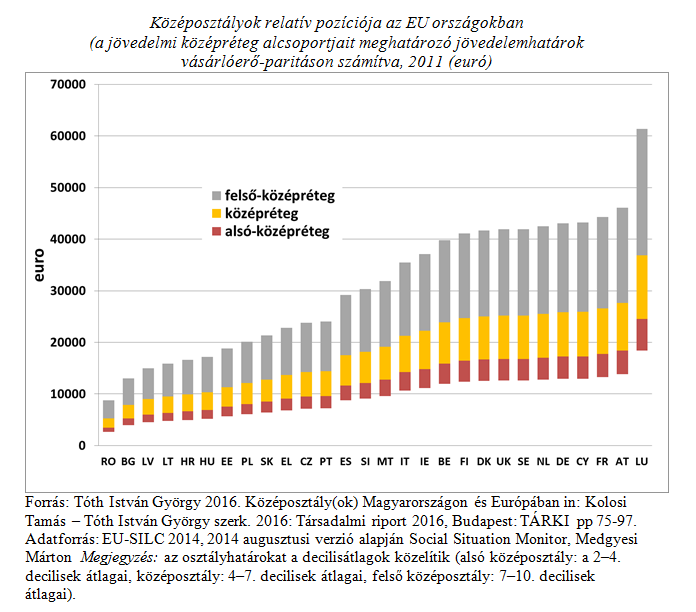

Nagyon szegények vagyunk az EU többségéhez képest

Tóth István György, a TÁRKI Társadalomkutatási Intézet Zrt. vezérigazgatója: Az ábra az egyes jövedelmi rétegek töréspontjait vásárlóerő-paritáson mutatja, nemzetközi összevetésben. Látszik, hogy a magyar jövedelmi középréteg legtehetősebbjei legfeljebb akkora vásárlóerővel rendelkeznek, mint például a portugál középréteg legkevésbé tehetősei.

Aki ma Magyarországon a felső középrétegbe tartozik, az nagyjából akkora vásárlóerővel rendelkezik, mint a spanyol, a szlovén vagy a máltai középrétegek, de például többségükben nem tudják elérni az osztrák középrétegek szintjét. Vagyis nem egyik vagy másik rétegünk szegény, és nem az egyenlőtlenségek extrém nagyok Magyarországon, hanem a magyar gazdaság egészének jelentős a vásárlóerő-paritáson számolt elmaradása az EU tagállamainak elsöprő többségéhez képest.

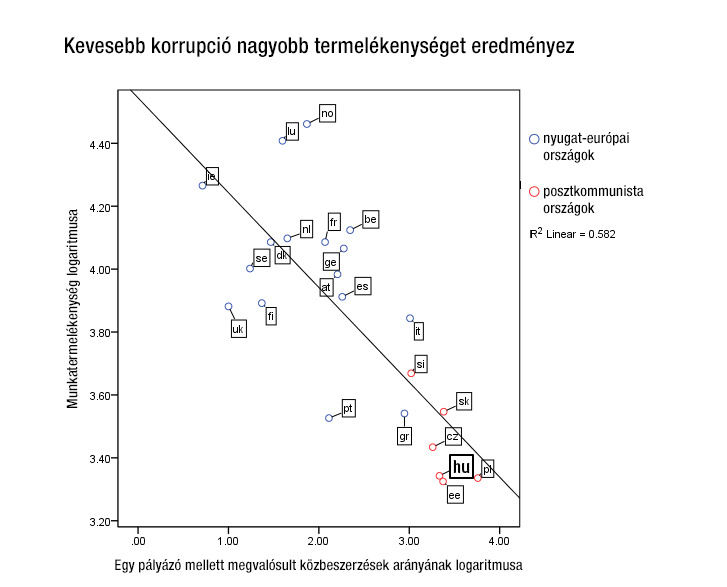

A legrosszabb párosítás: alacsony termelékenység és nagy korrupciós kockázat

Tóth István János, a Korrupciókutató Központ Budapest (CRCB) alapítója: Egy országban a korrupciós kockázatok szintjével szorosan összefügg az adott országra jellemző munkatermelékenység. Minél kisebb az előző, annál kedvezőbb ez a piaci verseny, a vállalatok, a tulajdonviszonyok biztonsága és az üzleti bizalom szempontjából. Ezek pedig áttételeken keresztül segítik a termelékenység növekedését. De létezik fordított hatás is: a magasabb termelékenységű vállalatok például több adó fizetésével jobban lehetővé tudják tenni, illetve ki tudják kényszeríteni azt, hogy az állami intézmények alacsony korrupciós szinten működjenek.

Az egy országra jellemző korrupciós kockázatokat érdemes kemény mutatóval mérni. Ilyen indikátor lehet, hogy az országban lebonyolított közbeszerzések átlagosan hány százaléka valósult meg egy időszak alatt verseny nélkül. Az ábrán a vízszintes tengelyen a CRCB kutatói által az EU TED adatbázisából számított mutató szerepel: az 2009 és 2013 között az EU 22 országában lebonyolított mintegy 1,4 millió közbeszerzésből az egy pályázó mellett megvalósult közbeszerzések arányának logaritmusa.

A függőleges tengelyen pedig az OECD által számolt munkatermelékenység logaritmusának adatait szerepeltettük. A két mutató között szoros kapcsolat látszik: ahol alacsonyabb a korrupciós kockázat, tehát, ahol az állami intézmények inkább működnek korrupciómentesen, ott a munkatermelékenység jóval magasabb, mint azoknál az országoknál, amelyeket magas korrupciós szint jellemez. Magyarország helyzete sajnos az egyik legkedvezőtlenebb mindkét mutató szerint: a munkatermelékenységben hátul kullogunk, míg a korrupciós kockázatok esetében Magyarország az elsők között teljesít.

Minden baj forrása, a korrupció

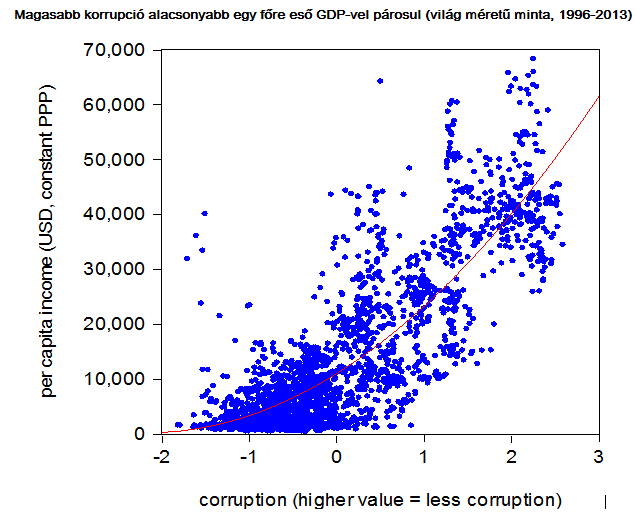

Égert Balázs, a OECD közgazdásza: Ábránk a korrupció és az egy főre jutó GDP kapcsolatát mutatja be 1996 és 2013 között egy, az egész világot átfogó mintán. Magasabb korrupció lényegesen alacsonyabb fejlettségi szinttel jár együtt. A megnövekedett korrupció elsősorban a termelékenységre hat negatívan, de visszaveti a beruházásokat is. Magasabb korrupció hosszabb távon a piaci verseny korlátozásához, így pedig kevésbé hatékony gazdálkodáshoz vezet.

A megnövekedett politikai és szabályozási bizonytalanság elbátortalanítja az üzleti beruházásokat, csökkenti a kutatásra és fejlesztésre fordított kiadásokat, elbizonytalanítja a külföldi befektetőket, és megnehezíti a külföldi partnerekkel való kereskedelmet, így visszafogva az új technológiák fejlesztését és meghonosítását. A korrupció hosszú távon csökkenti a közoktatása és egészségügyre fordított állami kiadásokat, ami rontja a munkaerő mennyiségét és képzettségét. Magasabb korrupció megnövekedett – részben túlárazott és alacsony megtérülésű – állami beruházásokkal párosul, amik kiszorítják a termelékenyebb magánberuházásokat. Végezetül a korrupció a jövedelmi egyenlőtlenségek hosszú távú növekedéséhez vezet, ami szintén negatívan befolyásolhatja egy ország hosszú távú növekedési potenciálját.

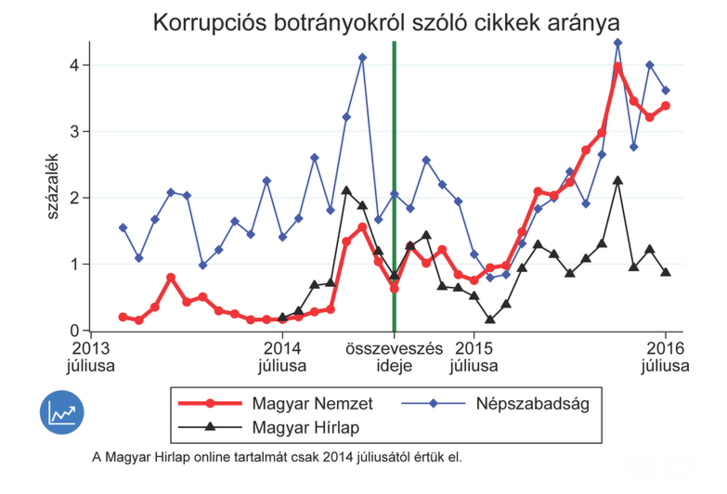

Pénzért cserébe elhallgathatták a kormányzati korrupciót

Szeidl Ádám, CEU és Szűcs Ferenc, Berkeley PhD: A Defacto ábrája a korrupciós botrányokról szóló cikkek arányát mutatja három napilap online változatában: Magyar Nemzet, Népszabadság és Magyar Hírlap. Hogy ezeket kiszámoljuk, először azonosítottunk egy sor botrányt, ami közvagyonnal való visszaélést sejtet (például: Rogán Antal pontatlan vagyonnyilatkozata). Ezeket együttesen korrupciós botrányoknak nevezzük.

Amíg a piaci részesedésénél jóval több állami hirdetést kapott, addig keveset írt a Magyar Nemzet a kormány korrupciós ügyeiről; viszont miután a hirdetési pénzek elapadtak, elkezdett beszámolni ezekről a botrányokról is. A legkézenfekvőbb magyarázat, hogy 2015 előtt az állami hirdetési pénzekért cserébe a Magyar Nemzet elhallgatta a kormányzati korrupciót.

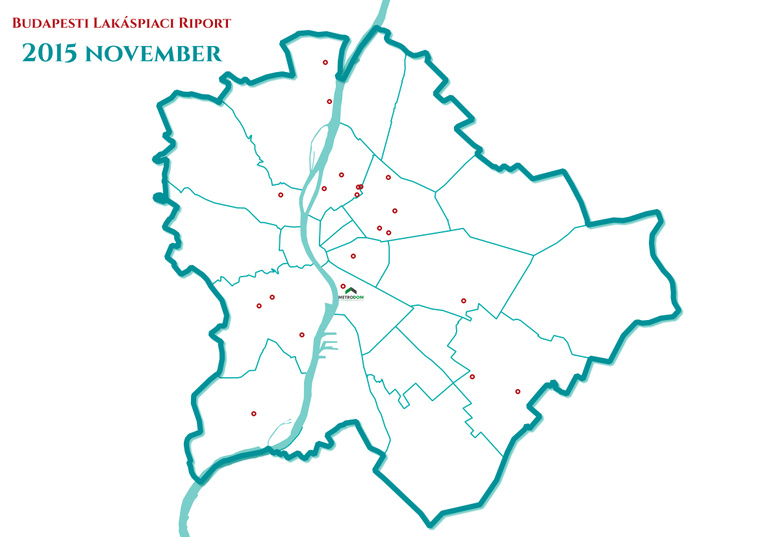

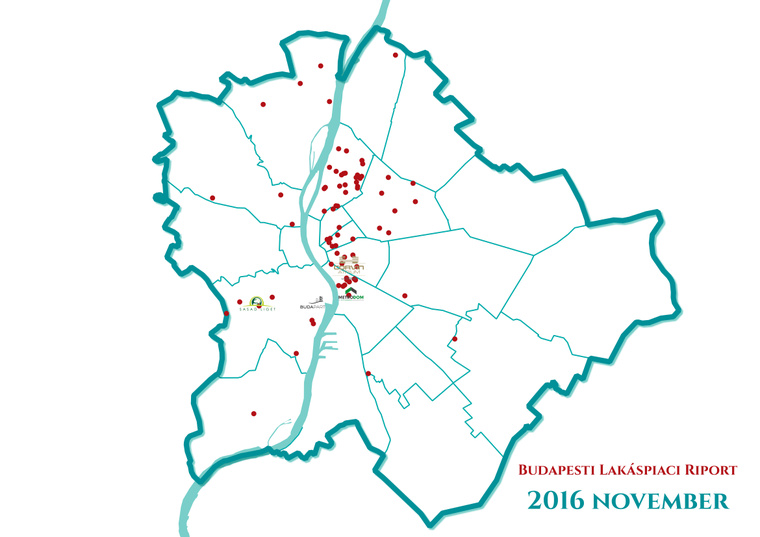

Beindultak a lakásépítések

Horváth Áron, az Eltinga és az MTA KRTK KTI közgazdásza, Sápi Zoltán, Eltinga: A válság vége után gyorsan emelkedtek a kiemelt környékek lakásárai is, azonban 2015-ben még híre-hamva se volt az új építkezéseknek. 2015 decemberében jelentették be az új lakások áfacsökkentését, valamint a 10 millió forintos szupercsokot.

A pozitív hatások eredménye látványos kínálatbővülés lett. A térképen - amin a csúszkát elhúzva láthatja a változást - csak a legalább 50 lakásos budapesti fejlesztéseket jelöltük, de ez tökéletes összhangban a kínálat egészének változásáról szóló számokkal, amelyek szerint 2015 végén még csak 59 projektben 1230 szabad lakás közül lehetett válogatni, míg aktuálisan 300 projektben 5834 lakás alkotja a kínálatot.

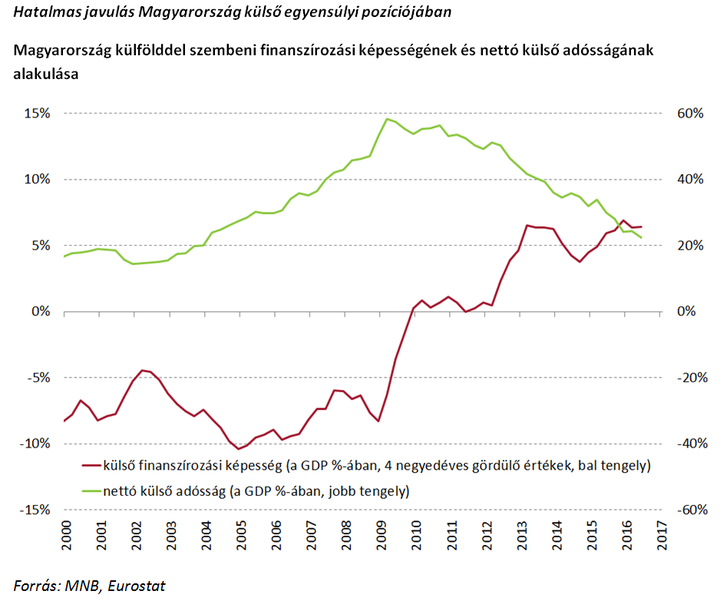

Kevésbé függ a külső hatásoktól a magyar gazdaság

Móricz Dániel, a Concorde Alapkezelő befektetési igazgatója: A 2008-as válságot megelőzően Magyarország jóval többet fogyasztott, mint amit megtermelt, és ezt a külföld finanszírozta. A válságot követően a gazdaság minden szektorának (lakosság, vállalatok, állam) alkalmazkodnia kellett az új helyzethez. A GDP-arányos külső finanszírozási képesség (ami a tulajdonképpen az ország nettó megtakarítási pozícióját mutatja) a korábbi mínusz 5-10 százalékról óriásit javult.

Az elmúlt években a jelentős külkereskedelmi többlet, a külföldön dolgozó magyarok egyre nagyobb összegű hazautalásai, valamint a hatalmas EU-transzferek révén Magyarország nettó megtakarítóvá vált. Ez a gyorsuló belső fogyasztásnak és magasabb energiaáraknak köszönhetően várhatóan romlik majd a jövőben, de a nettó finanszírozási képesség még sok évig pozitív marad. Ennek eredményeképpen a válságot követő közel 60 százalékos GDP-arányos nettó külső adósság 2017-re várhatóan 20 százalék alá csökken.

A folyamatnak számos következménye van. Egyrészt csökkent Magyarország sérülékenysége, ezáltal az adósságra fizetendő kockázati prémium is. Előfordulhat, hogy a forint a nagyon alacsony hazai kamatszint ellenére is felértékelődési nyomás alá kerül. Másrészt a külföldi befektetőktől való függőség csökkenése nagyobb önállóságot, mozgásteret enged a hazai monetáris és fiskális politikának.

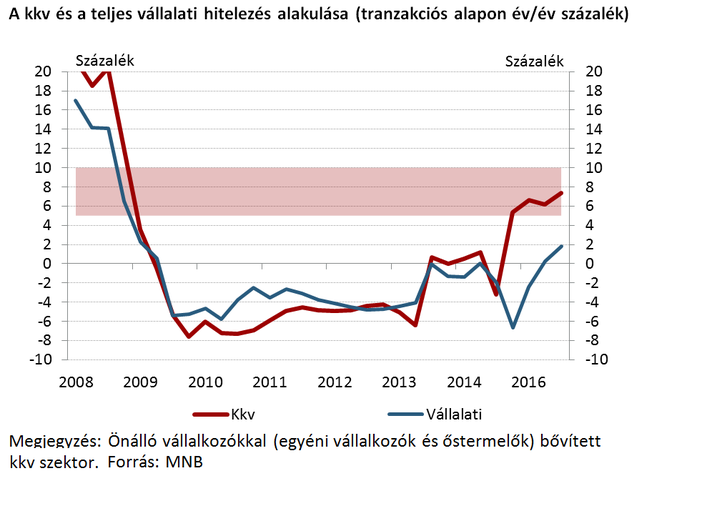

Összeszedte magát a kkv-hitelezés

Balatoni András, a Magyar Nemzeti Bank igazgatója: A kis- és középvállalatok (kkv-k) hitelezése jelentősen szűkült Magyarországon a válság kitörésétől kezdődően egészen 2013 közepéig. A szigorú hitelhez jutási feltételek visszafogták a vállalati beruházásokat, illetve ezen keresztül a gazdasági növekedést egyaránt. A célzott jegybanki programok (Növekedési Hitelprogram, Piaci Hitelprogram) először stabilizálták a kkv-szektor hitelezését, majd 2015-től növekvő pályára állították a hiteltranzakciókat (ami lényegében a folyósítások és a törlesztések nettó egyenlege).

A legfrissebb statisztikák tanúsága szerint a kkv-hitelezést sikerült kimozdítani a tetszhalott állapotából, mivel a szektorban a tranzakciós növekedési ütem elérte a fenntarthatónak tartott 5-10 százalékos sávot. Ez várakozásaink szerint jelentős lendületet ad majd a hazai beruházásoknak és a negyedik ipari forradalom küszöbén támogatja a hazai gazdaság termelékenységének bővítését.

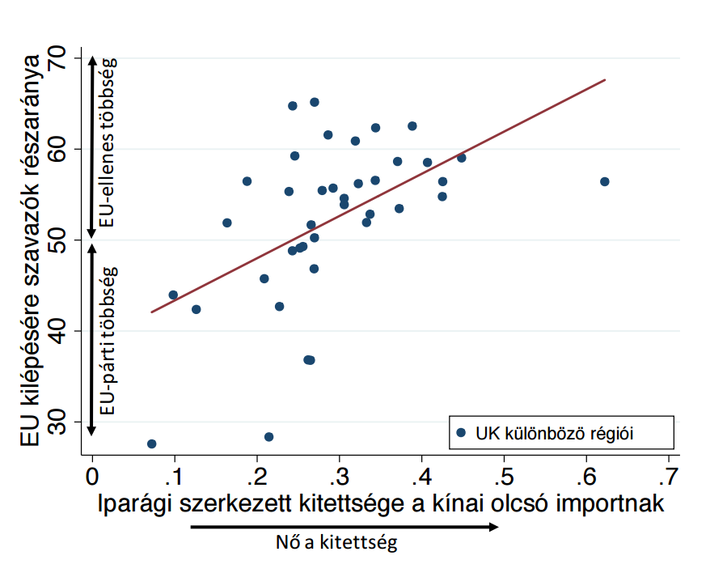

A populizmust és a brexitet is Kínából importáljuk

Lindner Attila, a University College London közgazdásza: Nem kérdés, hogy 2016 a populista mozgalmak átütő sikerét hozta. De mégis kik és miért szavaztak a Brexitre vagy Donald Trumpra? Noha sok tényező szerepet játszhatott, meglepő módon a kínai importversenynek való kitettség bír a legerősebb magyarázó erővel. Az alábbi ábra azt mutatja, hogy erős összefüggés van egy adott régió kilencvenes évekbeli iparági szerkezetének és a EU-ból való kilépés támogatása között: ott ahol olyan iparágak domináltak a kilencvenes évek elején, amelyekben Kína később erős lett (textil, ruha, cipő, acél) többen utasították el az EU tagságot. Hasonló összefüggés található Donald Trump támogatása és a kínai importkitettség között az Egyesült Államokban is.

Az ok nyilvánvaló. Az olcsó kínai áruk térhódítása a kilencvenes évek eleje óta, noha olcsóbbá tette az életünket, egyes társadalmi csoportokat és régiókat nagyon hátrányosan érintett. A nagy importkitettségű területeken létszám-leépítések, magas munkanélküliség, stagnáló bérek jellemezték az elmúlt 25 évet. Az, hogy a társadalmi elittel történő szembenállásukat ezek a választópolgárok éppen az EU elutasításával vagy Donald Trumppal fejezhették ki, már csak részletkérdés volt.

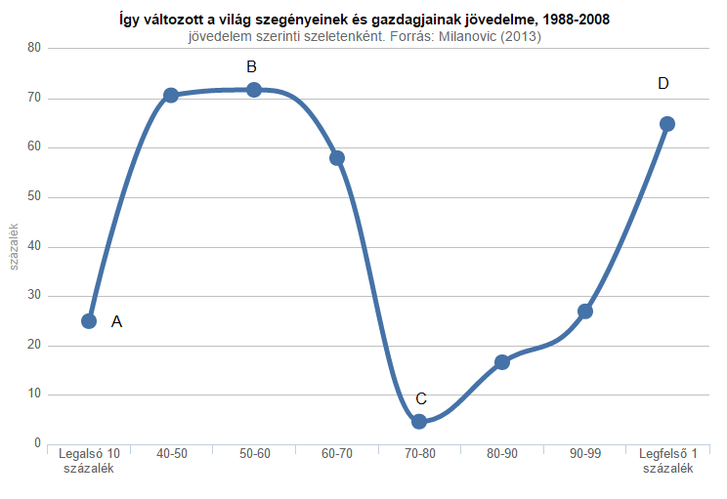

A 2016-ban mindent megmagyarázó ábra

Mellár Tamás, közgazdász, az MTA doktora: Az ábra Branko Milanovic könyvéből származik és azt mutatja be kompakt módon, hogy az elmúlt harminc esztendő globalizációs szakasza milyen jövedelmi változásokat idézett elő a világban. Az ábrán az „A”–val jelölt rész a világ legszegényebb (elsősorban az afrikai országok) lakosait reprezentálja, akiknek a jövedelme csak nagyon kis mértékben emelkedett. A „B”-vel jelölt tető a feltörekvő ázsiai országok (elsősorban Kína és India) középosztályosodását mutatja, ahol igen dinamikus (70-80 százalék volt a jövedelemnövekedés). A „C”-vel jelzett terület a fejlett országok középosztályának jövedelmi stagnálását mutatja, akik az ötvenes, hatvanas években megszerzett relatív jó helyzetüket nem tudták megőrizni. S végezetül a „D”-vel jelzett terület a világ leggazdagabb, felső egy százalék dinamikus jövedelemnövekedését jelzi.

A globalizáció nyertesei tehát a sikeresen modernizálódó ázsiai országok voltak, valamint a hatalmi elit, vesztesei pedig a szegény afrikai országok és a fejlett nyugati országok középosztályai. Ez a jövedelemátrendeződés jól magyarázza napjaink történelmi jelentőségű változásait: az afrikai országokban kirobbant polgárháborúkat és forradalmakat, valamint a hatalmas menekültáradatot egyfelől. Másfelől pedig a fejlett országokban kialakult elitellenességet, és a szélsőjobb, populista nézetek elterjedését a vesztes középosztály köreiben.

Az amerikai álom már a múlté

Zsoldos István, közgazdász: A 2016-os év a politikai meglepetésekről szólt. A státus quo széles tömegeknek nem kielégítő sok fejlett országban, és a ciklikus fellendülés nem csökkentette ezeket az érzéseket, hanem inkább felbátorította a szavazókat a kísérletezésre.

Az okok sokfélék és nem csak gazdaságiak, azonban fontos tényező az, hogy a középosztály gazdasági kilátásai romlottak. Az ábra a születési évek és a jövedelem szerint mutatja meg, hogy az USA-ban mekkora eséllyel keresnek többet az emberek, mint a szüleik. Az 1980-as években születetteknél ez az esély már csak átlagosan 50 százalék, vagyis az akkor születettek fele nem keres többet reálértéken, mint a szülei ugyanolyan életkorban.

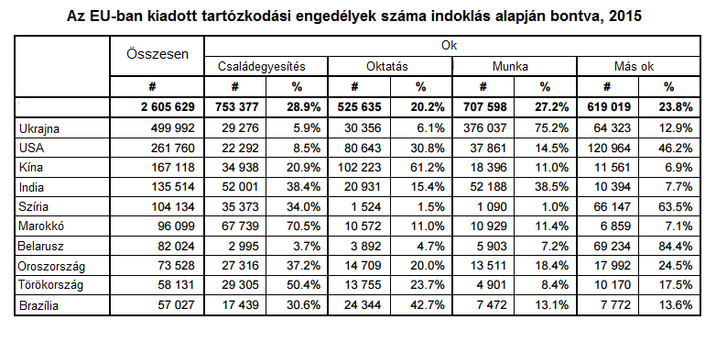

Lengyelország rengeteg vendégmunkást fogadott be

Bod Péter Ákos, a Budapesti Corvinus Egyetem tanára: Az Eurostat évente közli a harmadik országbeli (nem uniós) polgároknak első ízben kiadott tartózkodási engedélyek számát. Újabban évente 2-2,5 millió engedélyt bocsátanak ki a nemzeti hatóságok, főként tanulmányi, munkavállalási és családi indokokkal.

A menekültügy szempontjából drámai 2015-ös évben az összes tagállamban 2,6 millió engedélyt adtak ki, tükrözve a társadalom és gazdaság szokásos mozgásait: egyetemisták tanulmányaikra, munkavállalók alkalmazást találva kapnak engedélyt, családtagok már ott élő rokonokhoz csatlakoznak. Nem meglepő módon az engedélyek száma alapján Nagy-Britannia vezet. A térségünkbeli kisebb országok csekély esetszámmal szerepelnek a statisztikákban (hazánkban 21 ezer, Szlovákiában 9 ezer engedélyt adtak ki, főként tanulmányi és munkavállalási indokokkal). Ám az európai második helyen nem Németország vagy Svédország áll, mint a menekültek befogadása terén leginkább érintett és nyitott államok, hanem Lengyelország, 540 ezer engedéllyel.

Az összes uniós munkavállalási engedély 53 százalékát a lengyeleknél adták ki, elsősorban ukrán, valamint fehérorosz vendégmunkásoknak. A képlet tehát az, hogy míg milliószámra vállalnak munkát lengyelek az uniós munkaerőpiacon (amihez természetesen az itt idézett tartózkodási engedély nekik nem kell), a megürült álláshelyekre és a gyorsan növő gazdaság által igényelt munkakörökbe tőlük keletebbről vonzanak be munkaerőt. A munkavállalók hazautalásainak nemzetközi adataiból tisztán látszik, hogy a lengyel fizetési mérleget nagymértékben javítja, hogy a lengyel vendégmunkások utalásai jóval meghaladják a Lengyelországban dolgozók hazautalásait.

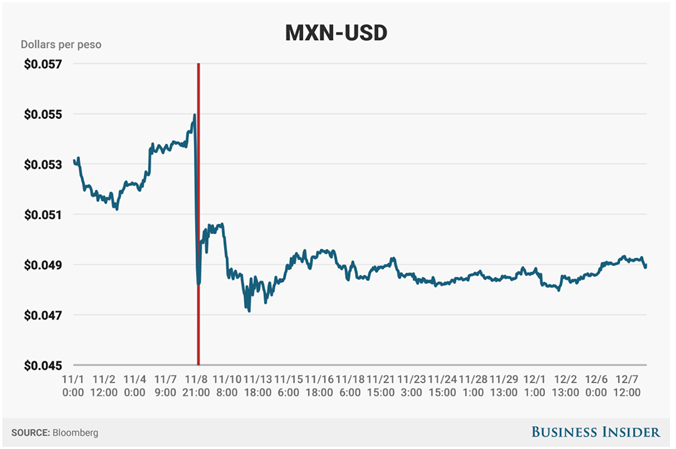

Retteghetnek a kis országok Trump kiszámíthatatlanságától

Váradi Balázs, a Budapest Intézet és az ELTE munkatársa: Donald Trump váratlan választási győzelmére azonnal reagált a peso árfolyama. A piac előre tekint: a déli védfal várható felhúzása, a törvénytelenül bevándorlók millióinak hazazsuppolásának ígérete, a jelölt protekcionista hordószónoklatai néhány óra alatt jó tíz százalékot vettek el a mexikói valuta dollárral szembeni értékéből. De a görbe túlmutat önmagán. Egyrészt emlékeztet, hogy Amerika politikai döntéseinek már az előérzete is milyen óriási hatással bír a világgazdaságra, már akkor is, amikor Trump majdani fiskális vagy épp biztonságpolitikai változtatásairól és azok közvetett hatásairól voltaképp még édeskeveset tudunk.

Másrészt a grafikon arra is felhívja a figyelmet, hogy az új elnök új politikájának a gyengébb országok, a gyengébb gazdaságok vannak leginkább kitéve. Amerika elnökét január 20-án iktatják be, a Trump-forgószél kontúrját most még csak a pénzügyi piacok jövőre érzékeny radarjai jelzik, de egy Európából kihátráló USA és egy ezen felbátorodó, újra Ukrajna vagy akár a balti államok ellen forduló Oroszország, esetleges elmérgesedő kereskedelempolitikai konfliktusok, vagy egy felelőtlen amerikai fiskális és rá reagálni kényszerülő monetáris politika hatásai egykettőre elérhetnek egy olyan közepesen fejlett, nyitott gazdaságú, még mindig meglehetősen eladósodott peremországot is, mint Magyarország.

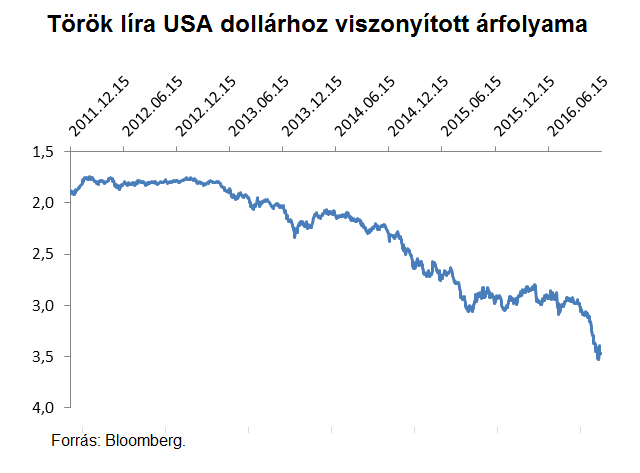

Törökország: kudarcra ítélve

Pletser Tamás, az Erste Befektetési Zrt. olaj- és gázipari elemzője: A 2017-es év legnagyobb fejlődő piaci bukása nagy eséllyel Törökországban lesz. A gazdaság egyik legjobb lázmérője a török líra USA-dollárhoz való viszonya. Mivel a török vállalatok 46 százalékban devizában, elsősorban dollárban adósodtak el, ezért ez a gyengülés önmagában is indukálhat egy jelentős gazdasági visszaesést, hiszen egyre több lírát kell visszafizetni azonos dolláradósságért cserébe. A vállalati külső adósság jelenleg a GDP 40 százalékát teszi ki, ami a világon a második legmagasabb Kína után. Az ország évi 4-5 százalékos GDP arányos fizetési mérleg hiánnyal küzd, ami eleve gyengíti a devizát, miközben az infláció is makacs módon 8% körül van.

A december elején napvilágra került, 1,8 százalékos, harmadik negyedévi GDP-visszaesés 2009 óta az első csökkenés, ami jelentős negatív meglepetést okozott a piacon. Fontos kiemelni, hogy a tőke menekülését a politikai változások, elsősorban az elnök, Recep Tayipp Erdogan, politikája tovább erősítették. A durva politikai beavatkozások, a gülenisták, kurdok és a politikai ellenfelek üldözése tovább növelték a bizonytalanságot. A hazafias szólamok ellenére az állampolgárok a megtakarítások dollárba és euróba való átváltásával próbáljak fenntartani megtakarításaik reálértékét. Törökországban ezért egyre gyakrabban felmerül a tőkekorlátozások bevezetésének ötlete, ami rövidtávon akár még tovább is szíthatja a feszültséget.

Törökország ráadásul – hozzánk hasonlóan – nyersanyagokban szegény ország, így ha a politika és a gazdaság egyensúlya megbomlik, akkor annak drasztikus kihatása lehet, mivel a kormánynak nincs a gazdaságon kívüli adóforrása. Ez látszik a bruttó beruházási számokon, amelyek 2015 év vége óta a negatív tartományban, illetve nulla körül tartózkodnak. Az ország 2017-ben ezért akár komolyabb recesszióba is kerülhet, ami rosszabb esetben politikai válságba torkolhat. Ez Európa és Magyarország számára is komoly veszélyeket hordoz: egyrészt az országnak komoly szerepe van a migránsok feltartóztatásában, másrészt az arab világ felé képez egy komoly ellensúlyt. Ezért a mi érdekünk is, hogy Törökország elkerülje ezt a krízist.

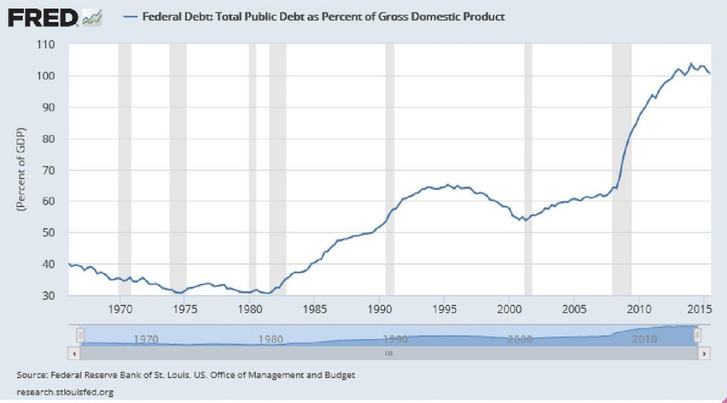

Obama öröksége: elszállt az amerikai államadósság

Pogátsa Zoltán, a Nyugat-magyarországi Egyetem docense: Obama elnök két ciklusos kormányzása során képes volt stabilizálni a 2007-2008-as pénzügyi válságot, illetve annak továbbgyűrűzését az amerikai és a világgazdaságra. Az USA-ban némi gazdasági növekedés is volt, és a foglalkoztatási helyzet is javult. Ennek alapja azonban egy masszív keynesiánus anticiklikus gazdaságpolitika volt. A költségvetés folyamatos deficitfinanszírozással nagyságrendileg megduplázta az amerikai adósságállományt. Azaz csupán egy durván fenntarthatatlan adósságpályával, gazdaságpolitikával sikerült elfedni a gazdasági válságot, lényegi szerkezeti átalakítások - mint például a pénzügyi rendszer reformja - nem történtek meg.

Sőt, a jegybank szerepét betöltő Fed – túllépve hagyományos, végszükség esetén likviditást biztosító szerepén – már nemcsak inszolvens bankokat is megmentett, de szabályosan keresletélénkítésbe is kezdett kötvényvásárlásokkal, további potenciális eladósodást okozva az adófizetőknek. Az eurózónában ráadásul még rosszabb volt a helyzet, mert itt a megszorításokra épülő költségvetési filozófia miatt sok helyen leállt a növekedés, életveszélyes helyzetbe sorolva pédául az olasz bankrendszert.

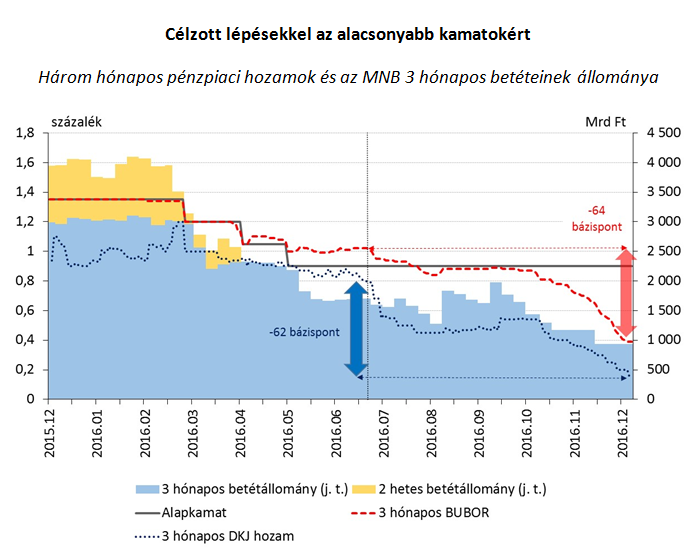

Új taktikát választott az MNB

Virág Barnabás, a Magyar Nemzeti Bank ügyvezető igazgatója: Bár már a nyolcadik év is eltelt a globális pénzügyi válság kitörése óta, a világ jegybankjainak többsége számára 2016 változatlanul a laza monetáris politika éve volt. A gazdasági növekedés élénkítése és a nulla közeli infláció emelése érdekében a jegybankárok olykor egymásra licitálva jelentettek be újabb és újabb, nem egyszer tabudöntögető monetáris lazító lépéseket. Több gazdaságban is negatív tartományba süllyedő jegybanki alapkamatot vagy/és jelentősen felfúvódó jegybanki mérlegeket figyelhettünk meg. Egyöntetű azonban a vélemény, hogy mindkét jelenség komoly kockázatok kialakulásához vezethet.

Monetáris lazítását az MNB is folytatta, azonban céljai eléréséhez teljesen eltérő stratégiát választott. Az alapkamat-csökkentési ciklus májusban 0,9 százalékponton véget ért, elkerülve a 0 alapkamatból fakadó veszélyeket, azonban a monetáris enyhítés az év második felében a jegybanknál elhelyezett 3 hónapos betétállomány korlátozásával folytatódott. Az új lépés eredményeként a jegybanki mérleg szűkülése mellett az év közepe óta újabb 60 bázisponttal csökkentek a hazai pénzpiaci hozamok, ezzel is élénkítve a hitelezést és támogatva a gazdasági növekedést.

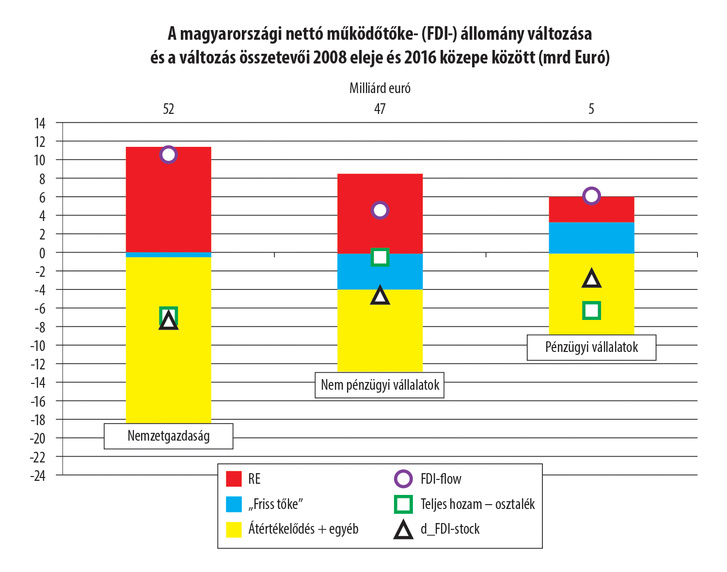

Csökken a külföldi működőtőke Magyarországon

Miért nettó FDI?

Az úgynevezett speciális célú (adóoptimalizálási céllal létrehozott) vállalatok adatai nélkül. Azért foglalkozom nettó FDI-adatokkal (nem rezidensek befektetése Magyarországon mínusz rezidensek befektetése külföldön), mert léteznek ugyan „átfolyó tőkétől és eszközportfolió-átrendezéstől megtisztított” bruttó tranzakciós (flow-) adatok, de nem léteznek megtisztított bruttó állományi adatok. A nettó tranzakciós adatokat nem kell megtisztítani, és konzisztensek a nettó állomány változására vonatkozó adatokkal.

Oblath Gábor, közgazdász, MTA KRTK, Közgazdaságtudományi Intézet: Az ábrán a háromszögek mutatják a lényeget. Magyarország nettó FDI-állománya (a külföldiek magyarországi és a magyarok külföldi befektetés állományának különbsége) 2008 eleje és 2016 közepe között jelentősen, 7,5 milliárd euróval – a GDP arányában 10 százalékponttal – csökkent, amiben a nem pénzügyi szektor 4,5, a pénzügyi szektor pedig 3 milliárd euróval részesedett. Az oszlopok feletti számok mutatják a nettó állományok milliárd euróban mért összegét a vizsgált periódus elején. Ennek alapján megállapítható, hogy – euróban mérve – nemzetgazdasági szinten 14, a nem pénzügyi szektorban 10, a pénzügyi szektorban pedig 60 (!) százalékkal csökkent a nettó FDI-állomány.

Az ábrán karikák jelzik az FDI-áramlások összesített egyenlegét, amely nemzetgazdasági szinten 10,5 milliárd euró nettó beáramlást mutat (ebből 4,5 milliárd jut a nem pénzügyi, és 6 milliárd euró a pénzügyi szektorra). Ez az a mutató, amelyre a kormányzati kommunikáció és az elemzők többségének figyelme összpontosul, amely azonban a legkevésbé releváns, sőt ellenkezőleg, a leginkább félrevezető a működőtőke-befektetésekhez kapcsolódó hazai folyamatok megértése szempontjából. A nettó beáramlásként elszámolt összeg meghatározó része, a piros színnel jelölt újrabefektetett jövedelem ugyanis csak a befektetett tőke „hozamának” másik összetevőjével, a sárga színnel jelölt átértékelődésekkel és egyéb vagyonváltozásokkal (például adósságleírásokkal) együtt értelmezhető. Az utóbbi tételek okozta 18 milliárd eurónyi nettó tőkeveszteség (amelyen egyenlően osztozik a nem pénzügyi és a pénzügyi szektor) áll a nettó FDI-állomány csökkenése mögött.

Mind a nem pénzügyi, mind pedig a pénzügyi szektorban az elmúlt évekre nézve azért mutatkozik nettó FDI-beáramlásként elszámolt pozitív újrabefektetett jövedelem, mert egy nemzetközileg előírt, és Magyarországon 2008-tól érvényesített módszertani revízió keretében kiemelték a vállalati adózott számviteli eredményből az úgynevezett nem szokásos tételeket. 2008 óta – egyetlen év (2015) kivételével – e kiemelt tételek egyenlege negatív volt, és az átértékelődések és egyéb állományváltozások közé történt átkönyvelésük nélkül a profit és az osztalék különbsége – az újrabefektetett jövedelem – is negatív lenne.

A folyamatok valódi természetének megértése szempontjából a hagyományos megközelítésnél – amely a tranzakciókra, s azok összetevőire fókuszál – alkalmasabb egy olyan felbontás, amely egyrészt a nettó tőkeállománynak az osztalékkal csökkentett teljes hozamára (vagyis az újrabefektetett jövedelem, a nettó átértékelődés és egyéb vagyonváltozás összevont egyenlegére), másrészt a friss tőkebeáramlás és tőkekivonás egyenlegére bontja a nettó külföldi tulajdonú tőkeállomány változását. Az első összetevő negatív egyenlege (lásd a kockákat) a kezdeti nettó FDI-állományban 10 százalékkal részesedő pénzügyi szektorhoz köthető, csakúgy, mint a banki tőkeveszteségeket pótolni hivatott „friss tőke” (kék színnel jelölt) nettó beáramlása. A nem pénzügyi szektort viszont (az újrabefektetésként elszámolt összeget leszámítva) nettó tőkekivonás jellemezte.

Mindent egybevetve: önáltatás a 10,5 milliárd eurós nettó beáramlást kiemelni a működőtőkével összefüggő fejlemények közül, s úgy tenni, mintha a vonal alá könyvelt ellenkező előjelű, a nettó vagyon változása szempontjából azonban semmivel sem kisebb jelentőségű, ráadásul nagyobb összegű, zöld színnel jelölt tételek ott sem lennének. A további részletekkel a Statisztikai Szemle idei 8-9. számában megjelent írásom foglakozik.

Kövesse az Indexet Facebookon is!

Követem!