Fenntarthatatlanná válhat a fenntartható energia

További Gazdaság cikkek

-

A történelem során először szállít Magyarországra gázt Azerbajdzsán

A történelem során először szállít Magyarországra gázt Azerbajdzsán - Ezzel mindenkinek számolnia kell, letette a névjegyét a Nemzeti Tőkeholding

- Hernádi Zsolt elárulta, hogy milyen környezetben tudnak helytállni

- Minden második fiatal attól fél, hogy bármikor elveszítheti az állását

- Biztonsági okok miatt egy 730 tonnás csúcstechnológiájú eszköz indul a Paks II. projekthez

A General Motors a világ egy legnagyobb autógyártója: közel 400 üzemük van hat kontinensen, több tucatnyi különböző országban, éves szinten mintegy 10 millió járművet adnak el, 215 ezer embert foglalkoztatnak. Ezzel szemben a Teslának két nagyobb gyára van, tavaly kicsivel több mint 75 ezer autót adtak el, és nagyjából 30 ezer embernek adnak munkát.

Ha valakinek a fenti információk alapján kellene megmondania, hogy a kettő közül melyik az értékesebb vállalat, akkor a nagy többség vélhetően magabiztosan a General Motorst mondaná, hiszen a két cég mérete között nagyságrendbeli különbség van. A valóság viszont az, hogy a Tesla piaci értékét tekintve nemrég lenyomta a General Motorst, és nem sokkal korábban a Fordot is.

Aminek két lehetséges olvasata van:

- Az egyik, hogy míg a Ford a 20. század elején, de a GM is évtizedekkel ezelőtt tudott utoljára forradalmi újítást hozni az autóiparban, addig a Tesla a 21. századi zöldtechnológiai forradalom éllovasaként jön, és eltapossa a régi, begyöpösödött cégeket.

- A másik, hogy a Tesla, és mögötte az egész zöldforradalom mára egy hatalmas befektetési lufivá vált, és részvényárfolyamának elszabadulása azt jelzi, hogy a megújuló iparba vetett végtelen piaci optimizmus teljesen elrugaszkodott a valóságtól. A vége pedig az lesz, ami 2001-ben az dotcom-szférában egyszer már lejátszódott: csődhullám, tőzsdepánik, pénzügyi földindulás.

Zöld pénznyelő

Bár két verzió közül az utóbbi talán még odébb van, elég sok jel utal arra, hogy az utóbbi időben a többség kicsit túlságosan elbizakodottá vált a zöldforradalommal kapcsolatban, miközben a gazdasági realitások meglehetősen borúsak.

Az amúgy elég progresszív MIT egyetem egy tavalyi kutatása szerint az amerikai kockázatitőke-alapok 2006 és 2011 között több mint 25 milliárd dollárt fektettek a tisztaenergia-szektorba, amely pénznek a felét elbukták. A kutatásból az jött ki, hogy a zöldtechnológiai szektor csapnivaló kockázati és megtérülési mutatókat hoz, és a tőkealapok által pénzelt cégek jó része a gyártási fázisba sem tudta eljuttatni forradalminak kikiáltott új termékét; de amelyek bejöttek, még azok sem hozták azt a fajta hatalmas profitot, amit egy kockázatos terepen elvárnának a tőke kegyetlen gazdái. A kudarcok után pedig a befektetők nagy része gyorsan kihátrált: a 2008-2009-es csúcs után jelentősen csökkent a szektorba áramló kockázati tőke mértéke.

A zöldforradalom megtorpanását jelzi, hogy 2017 első negyedévében nem csak a cégekbe érkező új tőkét, hanem a megrendeléseket is tekintve globálisan 17 százalékkal kevesebb pénz jutott a megújulókra, mint egy évvel korábban, miután az Egyesült Államokban és Kínában is jelentősen visszaesett a szektorra szánt pénz mértéke. De már tavaly sem volt valami rózsás a helyzet, a teljes 2016-os év 18 százalékos mínuszt hozott a 2015-ös rekordköltés után. Abban az évben Kína mellett a napra és szélre Fukusima után ráálló Japán volt a másik ország, ahol jelentősen csökkent a beruházások üteme.

Az MIT-s kutatás szerint a zöldpiacot elsősorban az elaprózódottság húzza vissza: a szektorban nincsenek elég nagy és elég merész (azaz kockázattűrő) cégek, ezért sok kisebb, gyengébb, és emiatt gyakran bebukó céghez áramlik a pénz. Mostanában viszont eleve egyre kevesebb pénz áramlik még a kicsikhez is, ami egy ördögi kör felé viheti a szektort: ha nincs elég nyereséges innováció, akkor csökkennek a befektetések, ami miatt még kevesebb innovációra lesz mód. A kutatók szerint ez olyannyira igaz, hogy a napenergia területén például egy jó tízévnyi fejlesztés veszett el a kockázati tőkés finanszírozási modell bukása miatt.

Trükkök százai

A piac szétaprózódottsága egyébként részben magyarázatot ad a Tesla részvényárfolyamának eszetlen emelkedésére is, hiszen Elon Musk cége azon kevesek egyike, amelyek képesek voltak valós, tömeggyártott, keresett terméket piacra dobni. Persze elég nagy szépséghibája a dolognak, hogy a Tesla 13 éves működése alatt egyetlen negyedévet sem tudott nyereségesen kihozni, miközben irdatlan ütemben zabálja fel a befektetői tőkét.

Bukott spekulánsok

Az egyik részmagyarázat szerint a Tesla árfolyama paradox módon pont azért szállt el, mert korábban sokan játszottak a részvény bukására (azaz shortolták a Teslát), ám mivel ez nem jött el, végül kénytelenek voltak feladni. Mivel azt jelenti, hogy a befektetők egy előre megalkudott áron egy későbbi időpontra kötnek kvázi megrendelést egy adott részvényre, ez a gyakorlatban azt jelenti, hogy ha feladják a pozíciójukat, akkor meg kell venniük a részvényt. Ha pedig egyszerre sokan dobják be a törölközőt, az sok vételt eredményez, tehát növeli a részvények iránti keresletet, és ezzel felhajtja az árfolyamot. Ez azonban nem változtat a tényen, hogy a Tesla a cég jelenlegi teljesítménye alapján brutális lufinak tűnik.

Ugyanakkor ahhoz pénzügyi trükkök százai kellettek, hogy a Tesla túl tudjon élni, és az már egy éve kiderült, hogy még a legnagyobb zöldipari cégek alól is gyorsan el tud fogyni a talaj. Akkor nyújtott be csődvédelmi kérelmet a SunEdison nevű amerikai napenergiai vállalat, amely nem sokkal korábban még a világ legnagyobb megújuló-energiai cégeként hirdette magát. Mint kiderült, nagyobb volt a szemük, mint a szájuk, és a végtelen növekedés reményében túlságosan is eladósodtak.

De kis híján hasonló sorsra jutott egy másik nagy napenergiacég, a szintén Elon Musk fémjelezte SolarCity is, amelyet végül pont a Tesla vásárolt fel, mielőtt a csődvédelem tornácára került volna. Nem sokkal korábban a több mint félmilliárd dolláros állami hitelekkel megtámogatott, szintén amerikai Solyndra napelemgyártó dobta be törölközőt.

A fő probléma, hogy egy bő évtizeddel a zöldenergiai forradalom kezdete után igazából

A legfontosabb ok természetesen az, hogy a zöldenergia-fejlesztés rendkívül sok tőkét igényel, miközben nem ígér biztos és hatalmas megtérülést. Ahogy korábban a telekommunikációs vagy az internetes piacon, így a zöldtechnológiák terén is fennáll a veszély, hogy az első úttörők ugyan könnyen jutnak pénzhez, de nem tudnak elég gyorsan növekedni és nyereségessé válni, egy idő után pedig agyonnyomja őket az adósság.

Segít az állam?

Visszatérő és amúgy jogos érv a zöldszektorral kapcsolatban, hogy mivel új és költséges, viszont az egész bolygó számára létfontosságú fejlesztésekről van szó, ha a magántőke nem tudja megoldani, illene az államoknak meghitelezniük a dolgot. Hiszen az atomenergia kifejlesztése is elképesztő mennyiségű állami pénzt kapott annak idején, ahogy általában véve az energiaipar a kezdetektől fogva a mai napig erősen támogatott szférának számít.

Ez persze annyiban a zöldiparra is igaz, hogy az alapkutatások jelentős része közpénzből finanszírozott intézetekben zajlik, és a zöldenergia-telepítésre világszerte hatalmas támogatásokat kapnak a cégek és a fogyasztók. Azonban ezek a források is apadnak. Az Egyesült Államokban a szénbarát és klímaváltozás-szkeptikus Donald Trump hatalomra jutása eléggé megrengette a zöldpiacot, és a közelmúltban még az egyik úttörőnek számító Németországban is visszafogtak a tempóból, miután nem ment teljesen simán a zöld átállás.

Továbbra is szükség lesz az államra

A zöldenergia-ipar egyik legsúlyosabb gondja a napelemek és szélkerekek által megtermelt áram tárolása, illetve minél kisebb veszteséggel való továbbítása, amihez elég sokat kell(ene) beruházni az áram konkrét megtermelésén túlmutató infrastruktúrába. Ez például a németeknél is elég erősen kijött, ott is az a baj, hogy a hálózat nem tudja kezelni a megújuló energiaforrások kilengéseit, illetve nem tudja hatékonyan tárolni és felhasználni a szél- és napenergiát.

Ennek megoldására két verzió van: az egyik, hogy vagy közvetlenül, vagy közvetetten, támogatások vagy magasabb fix áramár útján az állam vagy a fogyasztók állják a cechet. Európában jellemzően ez a helyzet, bár a fejlesztések üteme eddig nem valami gyors, részben egyébként azért is, mert a tárolási technológia még messze nem tart ott, ahol kellene.

A másik, elsősorban az Egyesült Államokban népszerű tézis szerint a zöldpiacon is valami hasonló fog lezajlani, mint korábban a telekommunikációs vagy a dotcom-lufik idején: az első úttörők többsége bedől ugyan, de az általuk (nagy veszteségek árán) kiépített infrastruktúra megmarad, és a második hullám már ezt kihasználva tud (rentábilisan) terjeszkedni.

A fő remény jelenleg Kína, ahol a kormány irtózatos pénzeket öl a szektorba, és ahol az erős állami hátszél miatt a nagy veszteségek sem számítanak. Olyannyira nem, hogy 2020-ig bezárólag 2,5 ezer milliárd jüant terveznek költeni a megújulóenergia-kapacitások bővítésére.

Azonban a bírálók szerint hosszabb távon pont ez a baj: a zöldenergia-szektor rászokik az állami ingyenpénzre, anélkül viszont nem lesz képes működni. Mivel pedig az állami adakozást elvi síkon a klímaváltozás elleni küzdelem, és nem a megtérülés mozgatja, az ingyenpénz gyakran elveszik eleve piacképtelen és hatékonytalan félmegoldásokban.

Nem érdemes temetni, csak sokba fog kerülni

Az igazság vélhetően valahol a két véglet között van, hiszen ha pusztán piaci alapon működne a szektor, akkor hosszabb távon belefulladnánk a szénbe, vagy addig pumpálnánk a földgázt, ameddig el nem fogy. Másfelől azt sem lehet állítani, hogy a jelenlegi piaci szereplők olyan gyengén muzsikálnának, már ha az árversenyképességről van szó: részben ugyanis

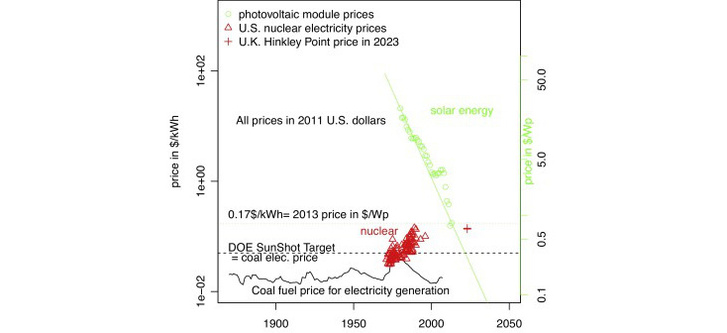

és egyre olcsóbban lehet egyre több áramot kinyerni belőle. Magyarul azonos új kapacitást olcsóbban lehet telepíteni. A költségszempontból stagnáló szénnel és atomenergiával összehasonlítva például egészen brutális, hogy milyen ütemben csökken a napenergia fajlagos költsége.

Így a jövőbeli kilátások sem kifejezetten rosszak, különösen annak fényében, hogy 2015-ben az újonnan hálózatra kötött áramtermelési kapacitásnak már több mint a fele a megújulókból származott. Beszédes adat, hogy míg tíz éve teljesen elhanyagolható volt, mára a nap- és szélenergia-termelés elégíti ki a globális áramigény 11 százalékát.

Azonban ennek a fényében az még beszédesebb adat, hogy eközben a legnagyobb nap- és szélenergiai cégek jellemzően évek óta veszteségesek, és egyre többen kénytelen közülük megszabadulni vagyonuk rentábilis részétől. Ez pedig hosszabb távon nem tűnik gazdaságilag fenntarthatónak. Ami egyben azt is jelenti, hogy ha valóban fenntartható energiarendszert akarunk, akkor előbb egy fenntartható üzleti modellt kellene találni a zöldenergia számára.

Kövesse az Indexet Facebookon is!

Követem!