Lezárult egy korszak, most jön a neheze?

19 ábra 2018-ről - az év chartjai

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

A Spar vezetője és Nagy Márton feszült hangulatú beszélgetésen van túl

A Spar vezetője és Nagy Márton feszült hangulatú beszélgetésen van túl - Egymilliárdos keretösszeggel támogatja a kormány a tudomány népszerűsítését

- Megduplázódott a külföldi munkát kereső magyarok száma

- Megszületett a döntés, rendkívüli lépés jöhet az üzemanyagoknál

- Óriási roham jöhet az otthonfelújítási támogatásért, kikerült egy rendkívül fontos előírás

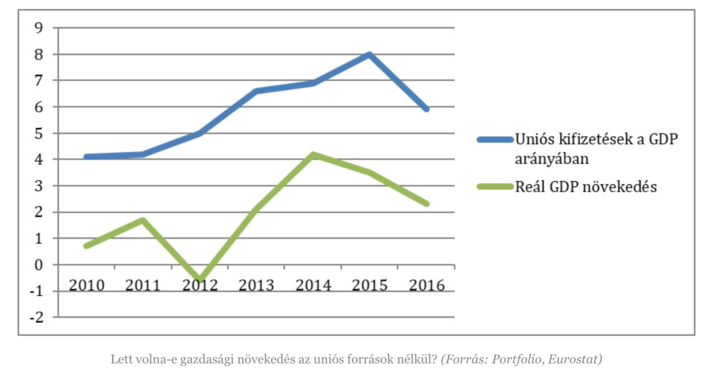

Mi lenne velünk uniós pénz nélkül?

Pogátsa Zoltán, a Nyugat-magyarországi Egyetem docense: A Fidesz-korszak gazdasági mozgástere szempontjából meghatározó tényező, hogy igen jelentős külső forrásokhoz jut az ország. Míg a megelőző kormányok alatt igen alacsony volt az unió források felhasználása, addig a Fidesz-kormány extrém központosítással a korábbi korszakok pénzeit is felhasználta a saját időszakára szánt forrásokon kívül, illetve későbbi évekből is előre hozott pénzeket.

A Világbank adatai szerint ráadásul az uniós támogatásokon kívül még a nyugaton dolgozó magyarok hazautalásaiból is évente a GDP 3 százalékának megfelelő külső tőke jött be az országba az elmúlt években. Ebből

a GDP 6-10 százalékát kitevő teljes extra forrásból sikerült egy átlagban 2,2 százalékos gazdasági növekedést elérni az elmúlt nyolc évben.

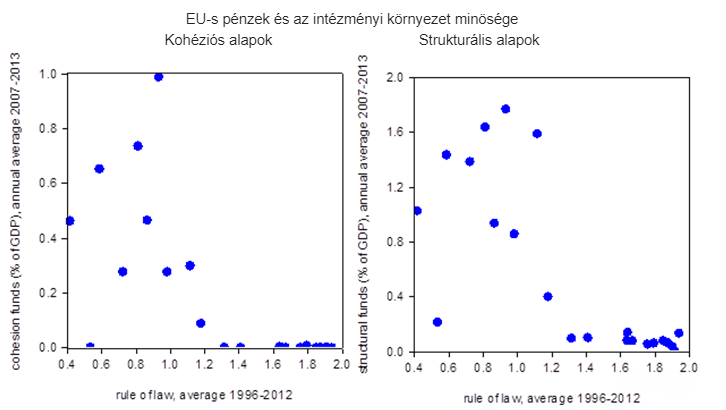

Az uniós pénzek nagy elég nagy részét pazarolják el

Égert Balázs, a OECD közgazdásza: Az elmúlt két évtizedben néhány Európai Uniós tagállam jelentős mennyiségű EU-s támogatást kapott. Görögország és Portugália éves szinten például a GDP 1,5 százalékának megfelelő támogatást kapott az EU strukturális és kohéziós alapjaiból 2000 és 2013 között. Az új közép-kelet európai tagországok hasonló mértékű támogatást kaptak 2004-es csatlakozásuk után. Az Európai Unió strukturális és kohéziós alapjai az elmaradottabb tagállamok félzárkóztatását hivatottak felgyorsítani.

Az EU felzárkóztatási politikájának legnagyobb nyertesei rendelkeznek a leggyengébb intézményi háttérrel. A politikai, jogi és gazdasági intézményrendszer minősége nagyban meghatározza az EU-s pénzek felhasználásának hatékonyságát. Egy hatékonyabban működő kormányzati apparátus nagyobb valószínűséggel tudja például beazonosítani a magasabb hosszútávú megtérüléssel kecsegtető beruházási lehetőségeket, jobban tudja működtetni a közbeszerzéseket és felügyelni a kiválasztott beruházások szakszerű kivitelezését. Kisebb mértékű korrupció korrektebben beárazott beruházásokat jelenthet. Egy stabil jogállami rendszerben az EU-s pénzekkel való visszaélések könnyebben leplezhetőek le és szankcionálhatóak jogilag.

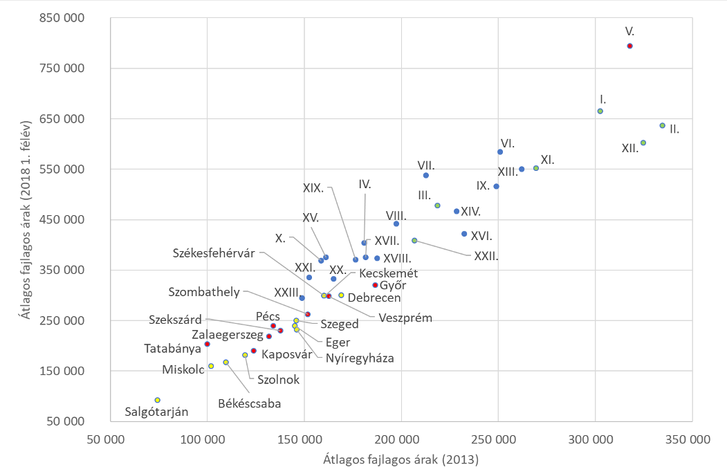

Hol tart az ingatlanpiaci drágulás?

Sápi Zoltán (ELTINGA), Horváth Áron (ELTINGA és ELTEcon): Idén tették fel nekünk legtöbbször a kérdést, hogy mehetnek-e még feljebb az ingatlanárak? Nem véletlenül, hiszen a válságot követő 2013-as mélypont óta ütemes hegymenetbe kezdtek a lakásárak. Ábránkon ezért azt tartottuk érdemesnek megmutatni, hol tartanak jelenleg az árak a válságot követő mélyponthoz (2013) képest.

A megyeszékhelyek mellett a budapesti kerületeket ábrázoltuk, amelyek jól elkülönülnek: a legtöbb kerületben öt év alatt megduplázódtak az átlagos négyzetméterárak. Némi differenciálódás látszik azonban a kerületek között. Amíg 2013-ban a budai kerületek (zölddel jelölve) voltak a legdrágábbak, addig 2018-ban már az V. vezetett, és a pesti kerületek (kék) közül több is jobban drágult a budaiaknál. A többi megyeszékhelyen is fokozottan jelentkezett a drágulás, de a fővárosi átlagtól azért elmaradt. Nyugaton (piros) egy helyen, Tatabányán nőttek legalább kétszeresére az árak a fél évtized alatt, a keleti megyeszékhelyeknél (sárga) találjuk a lista végén Salgótarjánt, ahol az árak 23 százalékkal nőttek. További erőteljes emelkedést vizionálunk jelenlegi és jövendőbeli autóipari központjainkban, Kecskeméten és Debrecenben.

A lakásárak drágulása erősen hat pénzügyi döntéseinkre, így aki mostanság kényszerül lakást vásárolni, nincs könnyű helyzetben. A KSH fogyasztói kosarában a lakással kapcsolatos költségek egy százalékos mértékben szerepelnek, pedig ennél jóval nagyobb arányban terheli a pénztárcánkat a lakhatás költsége.

Vajon mekkora lett volna az infláció, ha egy százalék helyett 20 százalékos részarányt számítunk a fogyasztói kosárban?

Egyenlőtlenség és mobilitás: Magyarország a kivétel

Tóth István György, a TÁRKI Társadalomkutatási Intézet Zrt. vezérigazgatója: A generációk közötti társadalmi mobilitás (függőleges tengely, a magasabb érték a nagyobb mobilitást jelzi) és a jövedelem egyenlőtlenségek (vízszintes tengely, a magasabb érték nagyobb egyenlőtlenséget jelez) összefüggését mutató ábrán Magyarország „kilóg a sorból”; nálunk annak ellenére alacsony a mobilitás, hogy nem magas a jövedelmi egyenlőtlenségek mértéke.

Előbbit nyilván erősíti a társadalompolitika által alig befolyásolható generációk közti vagyonátruházás és a házasodási minták alakulása.

Reformálható lenne viszont az oktatási rendszer, amelynek a jelenlegi működésmódja ellene dolgozik a társadalmi mobilitásnak.

Mert korán szelektál, szegregál, pedagógiailag és technikailag nem eléggé felkészült a hátrányos helyzetűek felzárkóztatására és mert a minőségi oktatást kereső középosztályi családoknak nem ad megfelelő kínálatot a közoktatás felső szintjein és különösen nem a felsőoktatásban. Ezek a tényezők a széttartás és nem a kohézió irányába lökik a magyar társadalmat.

A kormánypárti sajtó átveszi az orosz propagandát

Tóth István János, a Korrupciókutató Központ Budapest (CRCB) alapítója: Az ábra (forrás itt) azt mutatja, hogy két szempont - az „erőszak” és „migráns”, valamint a „terror” és „migráns” - összekapcsolása alapján hét magyar online portál hogyan helyezkedik el egy orosz propaganda portálhoz, a hidfo.ru-hoz képest.

A vízszintes tengelyen azt ábrázoltuk, hogy a „ha migráns, akkor erőszak” implicit állítás mennyire jelent meg az adott portálon. A magasabb érték azt jelenti, hogy ez a cikkek nagyobb arányában van jelen. A függőleges tengelyen pedig a „ha migráns, akkor terror” implicit állítás elfogadása szerepel.

Látható, hogy a kormányzati portálok között a 888.hu szinte teljesen megegyezik a hidfo.ru-val, és úgy tűnik, hogy a többi kormányközeli portál is közvetíti az orosz propagandát. A kormányközeli portálok szinte körülölelik a hidfo.ru-t és sokkal közelebb vannak hozzá, mint a független portálok. Ebben az talán különleges, hogy míg más NATO-tagállamban az állam igyekszik elejét venni az orosz propaganda befolyásának, mint nem kívánatos jelenséget igyekszik korlátozni azt, addig Magyarországon úgy tűnik, maga a magyar kormány nyitja tágra a kaput az orosz állami propaganda előtt.

Magyarország - Ausztria: 3-1

Pillár Zsolt, vezérigazgató, Equilor Alapkezelő: Bár az osztrák Alpokban mindig több hó lesz, mint a hazai pusztán, és ugyan a Kärntner Strasse kirakatai még jó pár karácsonyon át fényesebben csilloghatnak, mint a Váci utca boltjai, mégis azt látom, valami elindult. Az alábbi ábrán bemutatott gazdasági folyamatok közül az idei évben három esetben is jobban teljesítettünk, mint nyugati szomszédunk. A hazai, 5 százalékot meghaladó GDP-növekedés bőven felülmúlja az 1 százalékot alig elérő osztrák mutatót. Persze azért fontos megemlíteni, hogy míg a hazai gazdaságot az uniós források is nagymértékben élénkítik, nyugati szomszédunk ezt a teljesítményt az uniós pénzek nettó befizetőjeként érte el.

A munkanélküliségi ráta minden negyedévben 4 százalék alatti szinten mozog hazánkban, mely lényegesen alacsonyabb az osztrákénál. Az infláció növekedési üteme ugyan erőteljesebb hazánkban, a 3 százalék körüli szint azonban még egészséges mértékű, megfelelően növeli az állami bevételeket is. Figyelemre méltó a sógorokénál nagyobb hazai béremelkedés, mely trend további folytatódása esetén a közel háromszor akkora nettó átlagkeresetbeli különbséget idővel ledolgozhatjuk. 2015-ös bázison a hazai nettó átlagkereset közel 25 százalékot nőtt, míg az osztrák 14 százalékot.

Magyarország lett az EU legnagyobb adócsökkentője

Rencz Botond, az EY vezérigazgatója: Az Eurostat ábrája a GDP arányos adóterhelés változását mutatja 2016-ról 2017-re.

Magyarország a két évvel ezelőtti 39,3 százalék után tavaly 38,4 százalék-os adócentralizációs rátát mutatott fel,

ezzel a legnagyobb mértékben (0,9 százalék) nálunk csökkent az adóterhelés az EU-ban.

Annak ellenére, hogy ez az időszak gyorsuló gazdasági növekedést hozott Európának, az unióban az évszázad legmagasabb adóterhelése érvényesült (41,4 százalék). A régiós országok között még mindig a hazai mutató a legmagasabb, de kedvező tendencia mutatható ki ebben az összehasonlításban az egyébként átlag feletti GDP növekedés mellett is. Mindez arra utal, hogy a csökkenés jobban kötődik az adóintézkedésekhez, mint a GDP növekedéshez.

Egyre feszesebb a munkaerőpiac a közép-kelet-európai régióban

Móricz Dániel, befektetési vezető, HOLD Alapkezelő Zrt.: A 2018-as esztendőben rekord alacsony szintre süllyedtek a munkanélküliségi ráták Közép-Kelet-Európában (KKE). Ennek köszönhetően a reálbérek továbbra is jelentősen (Romániában és Magyarországon kétszámjegyű mértékben), a GDP növekedését meghaladó mértékben emelkednek. Az elmúlt 3-5 év bérnövekedésének eredményeképpen mára a KKE-i keresetek elérték például a görög vagy a portugál szintet, így régiónk veszített valamennyit versenyképességéből.

A feszes munkaerőpiacnak számos pozitív és negatív következménye van. Áldásos hatás, hogy a magasabb bérek lassíthatják, szerencsés esetben vissza is fordíthatják a munkaerő kivándorlását Nyugat-Európába. Emellett a belső fogyasztás egy globális lassulás esetén is relatíve erős maradhat, tompítva a globális konjunktúra negatív következményeit.

A kapacitáshiány a munkaerőpiacon egyben azt is jelenti, hogy a növekedési ütem fenntartásához a termelékenységet javító beruházásokra, hosszú távon pedig az oktatás színvonalának emelésére van szükség. Rövid távon azonban a munkaerőhiány az inflációs várakozások emelkedését okozza és akadályozza a gazdaság további fenntartható pályán történő növekedését. A gazdaságpolitika feladata, hogy ezt a helyzetet anticiklikus módon költségvetési és monetáris politikai eszközökkel (jelenleg szigorral) kezelje. E tekintetben a közép-kelet-európai országok eltérő módon viszonyulnak a helyzethez: a csehek a legszigorúbbak, a magyarok a leglazábbak.

A régió is megszenvedte a feltörekvő piacok mélyrepülését

Gyurcsik Attila, az Accorde Alapkezelő Zrt. befektetési Igazgatója: A közép-európai régió is megszenvedte a fejlődő piacok idei évi mélyrepülését. Dollárban nézve a BUX közel 6 százalékot esett, a cseh PX 9 százalékos mínuszban van. Idén lengyel barátaink teljesítettek a leggyengébben a régióban, a lengyel index 13 százalékos mínuszt produkált az év elejétől.

Üdítő kivétel a negatív teljesítmények mellett a román piac, amely több mint 15 százalékkal emelkedett idén dollárban. Meglátásunk szerint a román piac felülteljesítése elsősorban annak köszönhető, hogy még mindig közel 40 százalékos diszkonton forog a régiós részvényindexek árazásához képest és közel 9 százalékos osztalékot fizet évente.

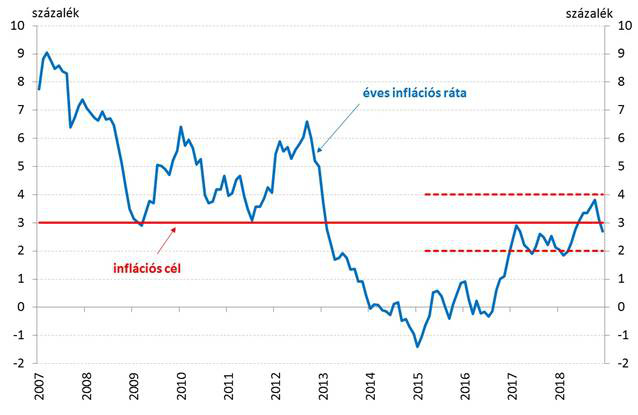

Infláció 2018: közel az árstabilitás

Virág Barnabás, a Magyar Nemzeti Bank ügyvezető igazgatója: A 2018-as év egyik kiemelkedő makrogazdasági jelensége a már-már tartósan eltűnni látszó infláció globális visszatérése volt. A 2008/2009-es válságot követően a központi bankok legfontosabb feladata a defláció elkerülése és az inflációs rátáknak a jegybanki célértékek közelébe történő visszavezetése volt.

Nem történt ez másképp Magyarország esetében sem. A hazai monetáris politika ráadásul nehezített pályán mozgott. A nemzetközi gyakorlattal ellentétben a 2007-től érvényes 3 százalékos inflációs cél koordináló erővel gyakorlatilag alig rendelkezett. Innen nézve is komoly eredmény, hogy a hazai infláció 2018-ban – már két éve – szinte folyamatosan a jegybanki toleranciasávon belül alakult. Az adatok alapján a Magyar Nemzeti Banknak sikerült úgy kezelnie az inflációt, hogy közben a 3 százalékos inflációs cél horgony szerepe is megerősödött. 2019 egyik legfontosabb feladata eredményeink megőrzése és az árstabilitás immár fenntartható elérése lesz.

Lépéskényszerben van a magyar jegybank

Baksa Dániel, Közép-Európai Egyetem és MTA-KRTK: Az ábra azt mutatja, meg hogy hogyan alakultak az inflációs alapfolyamatok (piaci szolgáltatások, iparcikkek és tartós fogyasztási jószágok árváltozása) a visegrádi országokban. Ez a mutató segít abban is, hogy jobban megértsük a reálgazdasági folyamatok hátterét. Ha a GDP bővülése az infláció élénkülése nélkül valósulna meg, akkor a növekedés motorja a gazdaság hosszabb távú fundamentumainak a javulásából vezethető le, ellenkező esetben pedig csak az átmeneti keresletélénkítő sokkok generálják a növekedési számokat pl.: a kormányzati költekezés a választások évében, vagy éppen az európai uniós pénzek gyorsított felhasználása.

Ezek alapján azt mondhatjuk, hogy új erőre kapott az alapvető termékek inflációja, sőt mi magyarok ebben is csúcstartónak számítunk. A magas reálnövekedés mögött elsősorban átmeneti, ciklikus tényezők játszanak szerepet. Ugyan a magyar jegybank rövid távon (a teljes infláció tekintetében az éppen kedvező nyersanyagáraknak köszönhetően) még képes teljesíteni törvényi kötelezettségét, de ha továbbra is kitart az extrém laza monetáris politikája mellett, akkor meg kell barátkoznunk azzal a tudattal, hogy a további magas növekedés csak gyorsuló infláció mellett valósulhat meg. Ebből az is következik, ha az MNB igyekszik majd megfelelni a törvényi mandátumának, akkor 2019-ben a régi-új vezetés - követve más szomszédos országok nemzeti bankjait -

nem kerülheti el a monetáris kondíciók szigorítását, hogy visszafogja a hazai keresletet és az alapvető termékek árainak gyorsuló emelkedését.

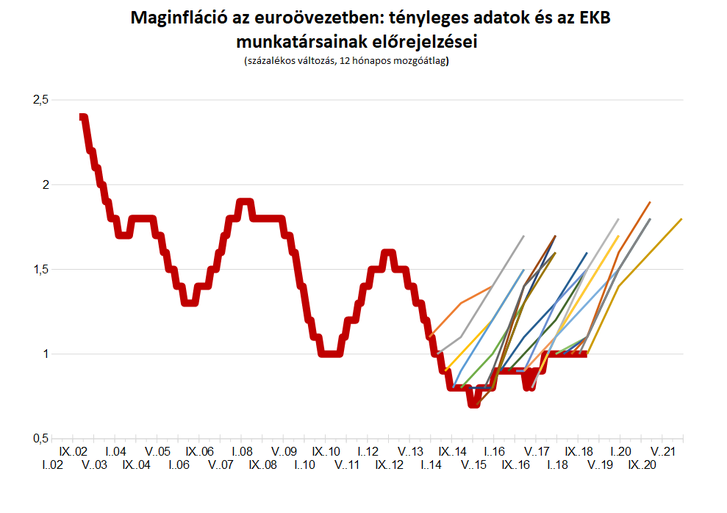

Európai Központi Bank: hihetünk-e még az előrejelzéseikben?

Darvas Zsolt, Bruegel és Budapesti Corvinus Egyetem: 2015 és 2018 között az Európai Központi Bank (EKB) nagy mennyiségű eszközvásárlási programot hajtott végre annak érdekében, hogy a kissé homályosan definiált inflációs célját („középtávon 2 százalék alatti, de ahhoz közeli infláció”) elérje. Mivel a fő inflációs mutatószámot az energia- és élelmiszerárak nagy mértékeben tudják mozgatni, érdemes az úgynevezett maginflációs mutatószámot nézni, amely nem tartalmazza ezeket.

Az ábra mutatja, hogy bár a maginfláció 2015 elejéig tartó esése megállt, és néhány tizedpontnyit még emelkedett is, de az elmúlt években beállt az egyszázalékos értékre, miközben az EKB negyedévente megjelenő előrejelzései makacsul (és hibásan) jósolták a 2 százalékhoz közelítést a jövőben. A legfrissebb, 2018 decemberi előrejelzés is a korábbi mintát követi. Az ábrán az aktuális adatokat az élénkpiros vonal mutatja (százalékos változás, 12 hónapos mozgóátlag), míg a fennmaradó színes vonalak az EKB negyedéves előrejelzéseit mutatják.

Az ábra alapján legalább három fontos következtetés vonható le:

- Egyrészt, a múltbeli hatalmas előrejelzési hibák aláássák a jelenlegi előrejelzések hitelességét.

- Másrészt, ha az EKB valóban 2 százalékhoz közeli inflációt szeretne, akkor nem abbahagyni kellene a nettó eszközvásárlást (amelyre 2018. december 19-én kerül sor), hanem újabb monetáris lazítási programot kidolgozni.

- Harmadrészt, lehetséges, hogy az EKB saját eszközeivel nem képes a maginflációt 2 százalék körülire emelni, hasonlóan például a japán jegybankhoz, amely még az EKB-nál is erőteljesebb monetáris politikai eszközökkel próbálta a 2 százalékos inflációt elérni – sikertelenül.

Így felmerülhet az EKB inflációs céljának az újragondolása. Ebben a tanulmányban részletesen vizsgálom ezen lehetőségeket, míg ez a blogbejegyzés röviden összefoglalja a lényeget.

Véget ér a pénznyomtatás kora

Zsiday Viktor, alapkezelő, Citadella Származtatott Alap: Az ábra az amerikai jegybank mérlegfőösszegét mutatja milliárd dollárban (2019-20-ra a jegybank terveinek kivetítésével). A 2008-as válságra reagálva először az amerikai jegybank, majd más jegybankok is hatalmas mennyiségben kezdtek el friss pénzt nyomtatni, hogy az összeomlást megakadályozzák. Ez a művelet sikerrel is járt, és a beavatkozás eredménye volt a részvény és ingatlanárak szárnyalása az elmúlt években.

Ugyanakkor a túlzott pénznyomtatás buborékok kialakulásával fenyeget, ezért az amerikai jegybank úgy határozott, hogy a kinyomtatott pénzt elkezdi visszaszívni. Ez 2018-ban megkezdődött, és októbertől gyorsabb ütemre kapcsolt. Ráadásul az európai jegybank is bejelentette, hogy 2019 január elsejével abbahagyja a pénznyomtatási programját, és e kettőnek az lesz az eredője, hogy a különböző piacokat életben tartó likviditás egyre szűkösebbé válik. Véleményem szerint

ez 2019 folyamán komoly negatív hatást fog gyakorolni mind a világgazdaságra, mind a pénz- és tőkepiacokra.

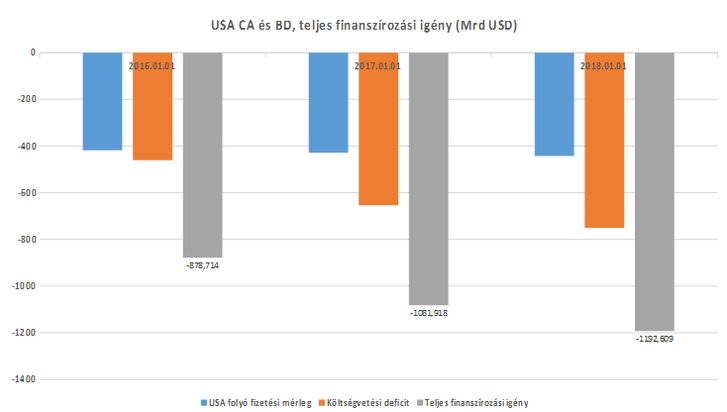

USA: instabil alapok?

Elek Péter, a Dialóg Befektetési Alapkezelő Zrt befektetési igazgatója: Az ábra az USA finanszírozási igényét mutatja az elmúlt három évre (itt egy év a június 30-tól következő év június 30-ig tartó időszakát jelöli; jobb lenne persze a naptári év, de értelemszerűen sem az idén novemberi, sem a decemberi adat még nincs meg). A finanszírozási igény két komponensből áll: folyó fizetési mérleg (CA - kék oszlop) és a költségvetési hiány (BD - narancssárga oszlop).

Az első azért érdekes, mert hatalmas kereskedelmi háborúkkal is sikerült tovább növelni a hiányt (hiába, az embereknek van pénzük, fogyasztanak és importálnak). A másik meg azért, mert trendszerűen nő, nem kicsit. Most ott tart az USA, hogy az éves finanszírozási igény eléri az trillió dollárt, ami brutális összeg. És ez elég veszélyes lehet egyrészt a dollárárfolyam miatt (potenciális gyengülés), másrészt az egész USA gazdasága miatt, mert ha jönni fog a költségvetési korrekció, akkor igen jelentősen csökkenhet az USA gazdasági növekedése.

Masszív drágulás az európai gázpiacon

Pletser Tamás, olaj- és gázipari elemző, Erste Befektetési Zrt.: Az európai gázpiacon folytatódott 2018-ban a 2016 óta elkezdődött emelkedő ártrend. Az év elején még 18 euró/MWh azonnali (1-napos leszállítású) földgáz árfolyam decemberben jellemzően 24-25 euró/MWh körül mozgott. Az év közben két jelentős emelkedést látunk: egyrészt március elején az európai hidegbetörés rövid időre 80-90 euró/MWh köré lőtte fel az árakat, miután az európai tárolókból lényegében kifogyott a földgáz a szezon végére. Ez részben a szezon elején tapasztalt alacsony betárolt mennyiségeknek is volt köszönhető a hirtelen hideg időjárás mellett.

Másrészt július végétől is láttunk egy jelentős áremelkedést egészen szeptember végéig. Ennek a fő oka a rendkívüli nyári időjárás volt: az alacsony nyári csapadékmennyiség nagy meleggel és alacsony szélhozammal párosult. A magas napi átlaghőmérséklet növelte az áramigényt, míg a kínálati oldalon még extrémebb helyzet alakult ki:

- egyrészt drasztikusan kisebb lett a skandináv vízerőművek elektromos áram termelése.

- Másrészt az észak-európai szélerőművek kapacitáskihasználtsága is drasztikusan esett.

- Harmadrészt az alacsony vízállás gondokat okozott a nukleáris erőművek üzemeltetésében és a Rajnán is jóval kevesebb szenet lehetett a kontinens belsejébe szállítani, így a szénalapú áramtermelés is csökkent.

Ezek a hatások mind a gáz iránti igényt növelték, miközben Oroszország a szokásos mennyiséghez képest kevesebb szállítást vállalt Európa felé a szibériai mezők karbantartása miatt. A jegyzések egészen 30 euró/MWh szintig kúsztak fel, a piac csak november elejére nyugodott meg. A trendszerű emelkedés folytatására számítunk 2019-ben is.

Kipukkadt vagy erőt gyűjt?

Váradi Balázs, a Budapest Intézet és az ELTE munkatársa: Az étert, az Ethereum, a Bitcoin blockchainlogikáját mindenki által programozható világkomputert működtetni képes, így szerződések visszavonhatatlan programmá konvertálását lehetővé tevő, elvileg semmilyen közvetítőbe helyezett bizalmat nem igénylő, decentralizált blokklánc üzemanyagául szolgáló kriptovalutát induláskor, 2014 nyarán egységenként kb. harmincegy dollárcentért bocsátották áruba. Három és fél év múlva, idén év elején, a kriptovaluta-mánia csúcsán egy étert 1400 dollárért lehetett eladni; az árfolyam most 90 dollár körül jár. A grafikonra nézve

nem nehéz a holland tulipánmániától a South Sea Co. részvényein át a dotcom-őrületig rendszeresen ismétlődő, klasszikus befektetési buborék lefutását felfedezni.

A technológia hívei azonban továbbra is töretlenül hisznek abban, hogy a (rendkívül bizonytalan és viszonylag távoli) jövőben ott a forradalmi, természetes monopóliumot jelentő technológia első megvalósításából fakadó óriási piaci érték reménye – a szkeptikusok számára ez persze nem más, mint kétségbeesetten az értékevesztett cirmostulipán-hagymát szorongató öncsalás. Mivel annak, hogy a szabad pénzeszközökből a bírvágy ilyen óriásra növő, majd elpattanó befektetési szappanbuborékokat fújjon, épp az az egyik előfeltétele, hogy az eszköz „valódi,” fundamentális értékét nehéz legyen meghatározni, csak évek múlva derül majd ki, melyiküknek volt igaza.

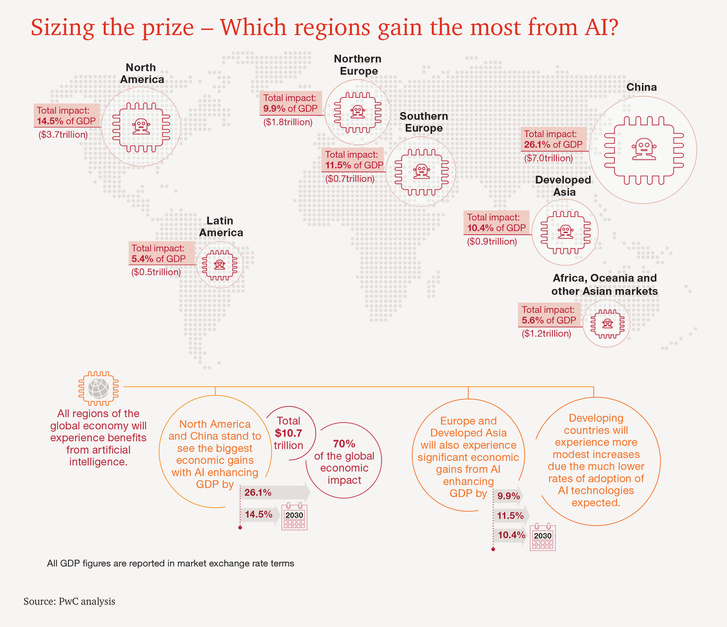

Óriási potenciál van a mesterséges intelligenciában

Kerekes Antal, a PwC Magyarország Technológiai tanácsadási területért felelős cégtársa: A PwC globális tanulmánya szerint

2030-ig a fejlett országok GDP-jét mintegy 10 százalékkal, közel 15,7 trillió dollárral növelheti a mesterséges intelligencia (MI) alkalmazása.

A hatások jelentős része a humánerőforrás-idő megtakarításából származik, tehát abból, hogy az unalmas feladatokat átveszi az MI, a munkatársak többet tudnak értékesebb dolgokkal foglalkozni vagy több szabadidejük lesz. Emellett a hatások maradék része a testreszabottabb szolgáltatások fogyasztásnövelő hatásából és az erőforrások hatékonyabb kihasználásából fakad.

Az is jól látszik, hogy a Magyarországhoz hasonló területeken relatív magasabb hatás érhető el mint a legfejlettebb országokban, ahol már most is magas a nehezen automatizálható, kreatív, szolgáltatásorientált szektorok GDP részesedése. Éppen ezért a legnagyobb nyertes Kína lehet (a GDP 26 százaléka), de a mi régiónkban is jelentős, a GDP 10 százalékát meghaladó hatás érhető el. Éppen ezért kiemelt jelentőséggel bír, hogy 2018 nyarán megalakult a Mesterséges Intelligencia Koalíció, azzal a küldetéssel, hogy Magyarország minél előbb megteremtse az MI gyakorlati alkalmazásának feltételeit. A PwC is a Koalíció alapító tagja, lokálisan és globálisan is elkötelezett az MI terjedése mellett.

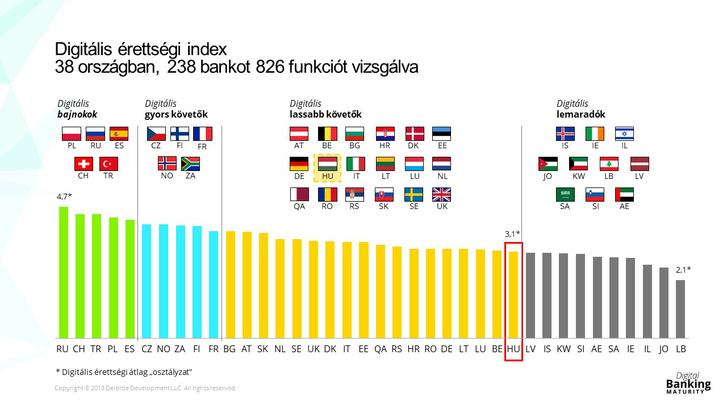

Hol tart a magyar banki digitalizáció?

Schenk Tamás, Deloitte Magyarország Üzletviteli tanácsadás üzletágának partnere: A Deloitte átfogó tanulmánya a magyar bankok közül a nyolc legnagyobb digitális szolgáltatási spektrumát vizsgálta. A 2018 tavaszán publikált listán a magyar bankszektor a középmezőnyben végzett, a kilenc közép-kelet-európai ország körében pedig a 7. helyre került.

Az elemzés rávilágított arra, hogy nem a nyugat-európai (pl. angol, német) bankpiacokon a legelőrehaladottabb a digitális szolgáltatások elterjedése, hanem az orosz, a lengyel, spanyol és a török ügyfelek választhatnak a legszélesebb szolgáltatási körből. Itthon 2018 során több bank is rákapcsolt és új digitális megoldásokat vezetett be, így jó eséllyel előrébb lép a szektor a következő évi rangsorban.

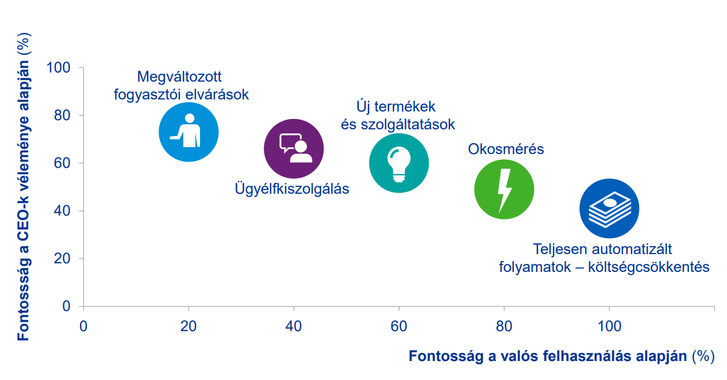

Digitalizáció: az áttörés még várat magára

Ságodi Attila, a KPMG vezetési tanácsadásért felelős partnere: A digitalizáció fontosságát ugyan már a vállalatvezetők többsége felismerte, és a felhasználás széles körben elterjedt, de ez elsősorban a vállalatok jelenlegi működésébe illesztett eszközökre és használatukra korlátozódik.

Az új ügyfélmegközelítés, a vállalat teljes működését új alapokra helyező integrált gondolkodás és felhasználás még várat magára.

(Címlap és borítókép illusztráció: szarvas / Index)

Kövesse az Indexet Facebookon is!

Követem!