Görög csoda és a forint drámája – ezek az év chartjai

További Gazdaság cikkek

-

Lecsapott a hidegfront, és ezt most szó szerint megfizetjük

Lecsapott a hidegfront, és ezt most szó szerint megfizetjük - Azonnali óvintézkedéseket sürgetnek az extrém csapadék és a villámárvizek ellen

- Zöldre festik a magyar irodákat, okkal teszik ezt

- Elképesztő, mit villantott a Corvinus, erről mindenkinek tudnia kell

- Starcz Ákos lesz a Libri–Bookline Zrt. igazgatóságának elnöke

Az elmúlt évek legkomolyabb hozamcsökkenése

Móró Tamás, vezető stratéga, Concorde Értékpapír Zrt.: 2018 végén még a kamatemelési félelmek határozták meg a befektetői gondolkodást, a JP Morgan vezére egyenesen arról beszélt, hogy a hosszú amerikai hozam az 5 százalékos szintet is elérheti. Ezzel szemben az amerikai és a globális növekedési félelmek pontosan az ellenkező irányba terelték a piacokat és az elmúlt évek legkomolyabb hozamcsökkenése valósult meg, amely látványos eszközár-emelkedést hozott például a részvénypiacokon.

Ezzel párhuzamosan az amerikai jegybank szerepét betöltő FED is kamatcsökkentésbe kezdett, amely tovább katalizálta ezt. Ennek (is) köszönhetően érte el az amerikai részvénypiac most ősszel látott abszolút csúcsát, annak ellenére, hogy a gazdasági növekedés gyengül, a vállalati profitok pedig a legjobb esetben is stagnálnak. Magyarországra is hatással volt ez, a magyar állampapírok hozama szintén történelmi mélypontot ért el a fenti folyamat hatására.

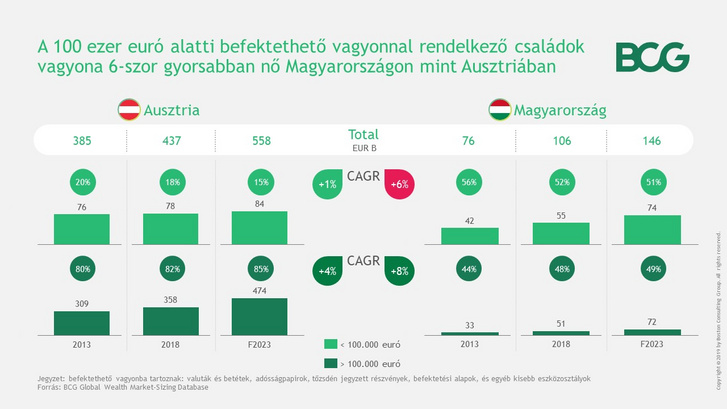

Befektetői vagyon itthon és Ausztriában

Horváth Krisztián, a Boston Consulting Group szenior banki szakértője: Figyelemre méltó a befektethető pénzügyi vagyon alakulása Magyarországon és Ausztriában. Ausztriában jóval nagyobbnak tűnik a társadalmi egyenlőtlenség, hiszen a befektethető pénzügyi vagyon mintegy 80%-a összpontosul a 100 ezer eurónál nagyobb vagyonnal rendelkező családoknál, míg Magyarországon ez csak mintegy 50%. Ugyanakkor ez a vagyon gyorsabban gyarapszik nálunk, mint a szomszéd országban és Magyarországon a 100 ezer euró befektethető vagyonnal rendelkező családok már vagyonosnak számítanak, szemben Ausztriával. Megfigyelhető még, hogy a 100 ezer euró alatti vagyonnal rendelkező magyar családok vagyona hatszor olyan gyorsan nő, mint Ausztriában, de nem éri el a vagyonosabb családok növekedési ütemét. Ennek köszönhetően a különbség a két csoport között az előrejelzésünk szerint még tovább fog nőni – a 100 euró alatti vagyonnal rendelkezők részesedése a teljes vagyonból tovább fog csökkenni a következő öt évben, de Magyarországon messze nem olyan mértékben mint Ausztriában.

Utolsókból lesznek az elsők

Tunkli Dániel, portfóliómenedzser, Accorde Alapkezelő Zrt.: A görög gazdasági csodáról az elmúlt évtizedben nem tett említést egyetlen tankönyv se. Nem is hibáztatható ezért senki, hiszen a válságból még csak napjainkra feltápászkodó gazdaság részvényindexe tavaly Európa legrosszabb befektetései között zárta az évet. Ezzel szemben 2019 egyértelműen a görög piac sikeréve, amely során több mint 50 százalékot emelkedett az index ezzel megelőzve az idei év két másik nagy slágerét az orosz és román részvénypiacot.

A befektetői hangulat pálfordulását az európai parlamenti választás hozta el, amely után már körvonalazódott, hogy az ország vezetését hamarosan egy új piacbarát kormányt veszi át. Mivel az új kormány gazdaságélénkítő intézkedéseinek tényleges pozitív hatása leghamarabb csak 2020-ban lesz érezhető valószínű, hogy a közeljövőben több sikeres év vár a görögökre és talán egy évtized múlva, mint pozitív példa helyet kaphatnak a tankönyvekben.

Relatív fejlettség: melyik mutatónak higgyünk?

Oblath Gábor, MTA KRTK KTI: Amikor Magyarország fejlettségi szintjét más EU-tagországokéval egybevetjük, általában az Eurostat által közölt, vásárlóerő-paritáson mért GDP/fő mutatót (GDPpps) használjuk. Ha viszont szélesebb nemzetközi összehasonlításban kívánunk országunk – vagy bármely ország – viszonylagos fejlettségéről képet adni, akkor az országok legszélesebb körét lefedő Penn World Table (PWT) adatbázisra érdemes támaszkodni.

Csakhogy a PWT kétféle mutatót is közöl a vásárlóerő-paritáson mért GDP szintjéről: az egyiket a reáltermelés (CGDPo – az output felől mért GDP), a másikat a hazai reáljövedelem (CGDPe – a kiadás felől mért GDP) szintjének nemzetközileg összehasonlítható indikátorának tekinti. A kettő között az a legfontosabb különbség, hogy a CGDPe (akárcsak az Eurostat GDPpps mutatója) érzéketlen az országok közötti külkereskedelmi cserarány-szint különbségekre, ellenben a termelési szintjének indikátora (CGDPo) kiszűri a cserearányszintek becsült eltéréseit.

Az ábra Magyarország és három közép-kelet-európai ország fejlettségi szintjét mutatja legjelentősebb külgazdasági partnerükhöz, Németországhoz viszonyítva, háromféle mutató alapján 2017-re (amely a PWT-ben szereplő idősor utolsó éve).

Az ábra nem csupán a négy ország Németországhoz, hanem egymáshoz viszonyított pozíciója miatt is érdekes. Az Eurostat-adatok alapján tudtuk, hogy Szlovákia már régen, Lengyelország pedig a közelmúltban megelőzte Magyarországot az egy főre jutó GDP-t tekintve, de e mutató szerint még Románia előtt járunk (fekete). Nos, a PWT szerint ez a reáljövedelem szintjére áll (világos), de az egy főre jutó termelést tekintve (szürke) Románia szintje is magasabb a hazainál. A PWT termelési szint-adatainak megbízhatóságát természetesen meg lehet kérdőjelezni (erről lásd nemrégiben megjelent tanulmányomat), de érdemes tudni arról, hogy a hazai GDP/fő relatív szintjére nézve az alternatív források és mutatók jelzései jelentősen különböznek egymástól.

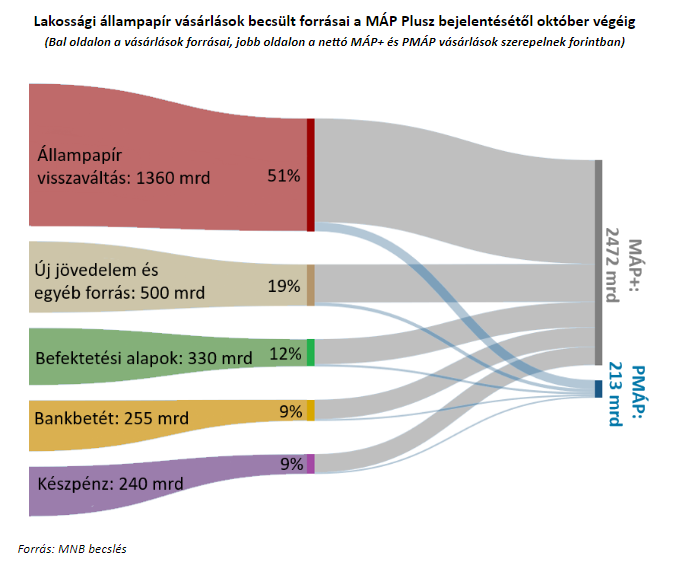

A MÁP Plusz felrobbantotta a megtakarítási piacot

Virág Barnabás, ügyvezető igazgató, MNB: 2019 nyarán nagyot fordult a világ a hazai befektetések piacán. Júniusban elindult az új „szuperállampapír” jegyzése. A MÁP Plusz vonzó kamatozásának és egyszerű kezelhetőségének köszönhetően gyorsan a legnépszerűbb befektetési termék lett. Állománya az év végére megközelítheti a 3000 milliárd forintot, amivel mindössze fél év alatt a legnagyobb volumenű állampapírrá válik. A bevont források fele az állam számára új forrásként jelentkezett. Az új termék egyszerre volt képes növelni az adósságfinanszírozás belföldi arányát, miközben kockázatos eszközár-buborékok helyett alacsony kockázatok mellett is vonzó alternatívát nyújtott a hazai megtakarítók számára. Elindítása tovább erősítette a megtakarítási hajlandóságot, csökkentette a gazdaság – egyébként nemzetközi összevetésben magas – készpénzigényét és tompította a lakáspiac túllendülését. A siker sokszor az egyszerűségben rejlik.

Nem csak az euróhoz képest gyengül a forint

Zsiday Viktor, alapkezelő, Citadella Származtatott Alap: A magyar jegybank a térségbeli összes jegybanknál látványosan alacsonyabb kamatszintet tart fenn - ezzel igyekszik ugyanis élénkíteni a gazdaságot a nemzetközi lassulás közepette. Azonban mivel a különböző devizák egymáshoz viszonyított árát elsősorban a kamatszint határozza meg, ezért ez a forint tartós gyengüléséhez vezetett. A magyar forint idén nem csak az euróval szemben, de a román lejt kivéve az összes környékbeli devizához képest is (PLN, CZK, HRK) mindenkori mélypontjára esett.

Oktatáspolitika és termelékenység

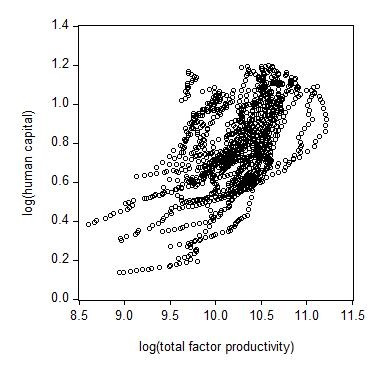

Égert Balázs, a OECD közgazdásza: Az OECD országokban a humántőke állomány nagyfokú korrelációt mutat a makrogazdasági szinten mért termelékenységgel. Ez utóbbi alapvetően határozza meg egy adott ország egy főre eső nemzeti jövedelmét és hosszú távú gazdasági növekedését. Egy friss OECD tanulmány makrogazdasági szinten vizsgálta meg az oktatáspolitikák humán tőkére gyakorolt hatását és azt találta, hogy a diákok túl korai teljesítmény és képességbeli különbségek alapján való szétválasztása (szakképzés vs. általános oktatás) és a felsőfokú oktatási képzésben való részvétel pénzügyi fedezetének nehézsége hosszútávon hátrányosan befolyásolja a makroszintű humántőke állomány szintjét.

Ezzel szemben i.) az (alsó, közép és felsőfokú) oktatási intézmények gazdasági és személyi döntésekben való autonómiája, különösen ha ez egy külső elszámoltatási rendszerrel párosul (pl. országos vizsgarendszer); ii.) az óvodába járó gyermekek magasabb aránya a hátrányos családból érkezők tanulási és szociális készségeinek fejlesztésén keresztül; iii.) és a képzett tanári gárda és megfelelő oktatási körülmények mind a humántőke állomány hosszútávú növekedésével párosul.

Így nézne ki a Juncker-féle költségvetés

Darvas Zsolt, Bruegel és Budapesti Corvinus Egyetem: Az EU jelenlegi hétéves költségvetése 2020 decemberében ér véget. Heves vita folyik a Jean-Claude Juncker vezette előző EU Bizottságnak a következő hét évre készített javaslatáról, amelyet számos EU tagország elutasított. A közép-európai államok elsősorban a kohéziós pénzek visszavágását fájlalják, Franciaország és Írország az agrárpénzek megkarcsúsítása miatt tiltakoznak, a nettó befizető tagországok pedig a némileg megnövelt befizetési kötelezettségüket sérelmezik. A Juncker-Bizottság számos tekintetben nagyon bátor változásokat javasolt (bár lehetett volna még bátrabb, ahogyan itt írtuk), így sajnálatos, feltehetően számos előremutató változást meg fognak vétózni a tagállamok.

A költségvetési vitában időnként a valóságtól egészen elrugaszkodott számok is napvilágot látnak, mint például a német nettó befizetés euróban mért megduplázódását idéző Financial Times-cikk. A valóságtól elrugaszkodott nettó egyenleg becslések megjelentetése hátráltathatja a vitát és megnehezítheti az EU költségvetés számos kívánatos reformját. Bár véleményem szerint a nettó befizetést mérő mutatószám túlzottan szűklátókörű, mivel ez nem foglalja magában az EU költségvetésből származó számos közvetlen és közvetett előnyöket, amelyek más tagországokban végrehajtott EU-s programokból származnak, a vita korrektebb mederbe terelése érdekében megbecsültem a Juncker-Bizottság javaslatának várható hatását az EU költségvetés nettó egyenlegeire (a részletes számítások itt érhetőek el).

Az ábrán látható, hogy a német nettó hozzájárulás a bruttó nemzeti jövedelem (gross national income, GNI) arányában a 2014-2020-as 0.40%-os befizetésről 0.44%-ra emelkedne 2021-2027 között, amely egészen minimális változás. Magyarország a 2014-2020 költségvetés legnagyobb kedvezményezettje a GNI közel 4%-át elérő nettó bevétellel, amely a javaslat szerint nagyjából 2%-ra csökkenne 2021-2027 között, de még így is az EU tagországok között Magyarország kapná az ötödik legnagyobb nettó bevételt a GNI arányában.

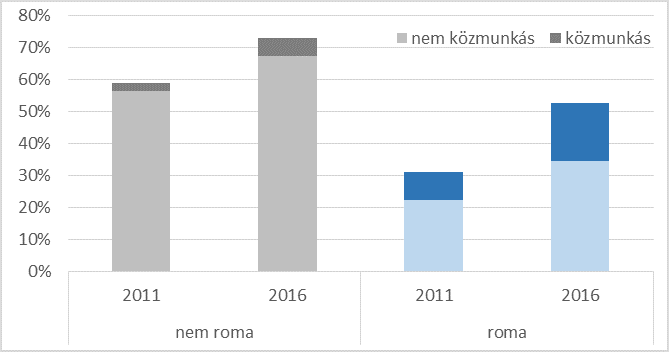

Képzetlenül nem találnak munkát

Magyarországon 2012 óta már csak 16 éves korig kell iskolába járni a korábbi 18 helyett, így hamarabb tud munkába állni, akit nem érdekel a tanulás, vagy az ő keresetére is szükség van a családban. Az ezévi Munkaerőpiaci Tükörben közölt friss számítások szerint azonban az iskolából hamarabb kikerülő, képzetlen fiatalok nem kis része munkanélküli marad, vagy csak közfoglalkoztatottként tud dolgozni.

A 2011-es Népszámlálás és a 2016-os Mikrocenzus adatainak összevetése azt mutatja, hogy ez különösen igaz a roma férfiakra. A két felmérés között 32-ről 24 százalékra csökkent a nappalin tanulók aránya a 16-25 éves roma férfiak körében (a 17 évesek között még durvábban, 84-ről 58 százalékra esett vissza). Eközben tényleg nőtt a munkába állók aránya is, megközelítve a nem roma férfiak foglalkoztatottságát (lásd az ábrát), csakhogy a harmaduk közmunkásként dolgozott, további 15 százalék pedig keresett, de nem talált munkát.

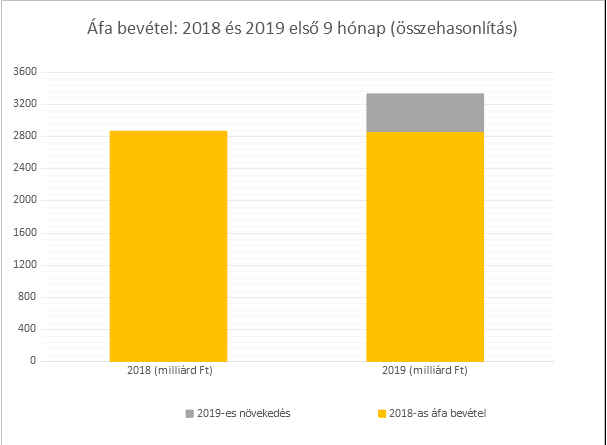

200 milliárdot hozott a gazdaságfehéredés

dr. Bajusz Dániel és dr. Séra Gergely, a Vámosi-Nagy Ernst & Young Ügyvédi Iroda adójogászai: Az év első kilenc hónapjában az általános forgalmi adóból 3.325 milliárd forint folyt be az állam kasszájába. Ez több mint 460 milliárd forinttal haladta meg a tavalyi év azonos időszakának bevételét, ami robosztus növekedés.

Az áfa bevétel növekedése általában a gazdaság növekedésére és a lakossági fogyasztás bővülésére vezethető vissza. A GDP 4-5 százalékos, a kiskereskedelmi forgalom 7 százalékos bővülése ugyanakkor nem magyarázza az áfa bevételek számottevő, 16 százalékos emelkedését. Ráadásul 2019-ben már érdemi adóteher-növekedés sem volt – így pedig elmondható, hogy ehhez a szignifikáns növekedéshez hatalmas mértékben járultak hozzá az elmúlt évek gazdaságfehérítési intézkedései.

Az EY szakértőinek számítása alapján az állam több mint 200 milliárd plusz bevételhez jutott a gazdaságfehérítési intézkedések alapján. Ennyivel haladta meg ugyanis az áfa bevétel az első kilenc hónapban 2018 azonos időszakához képest azt a többletbevételt, amit egyébként a gazdaság bővülése (elsősorban a fogyasztás 7%-os növekedése) indokolt volna. Ezt különböző intézkedések több hullámban segítették, mint például az online pénztárgépek, az EKÁER és legutóbb az online számlaadat-továbbítás bevezetése.

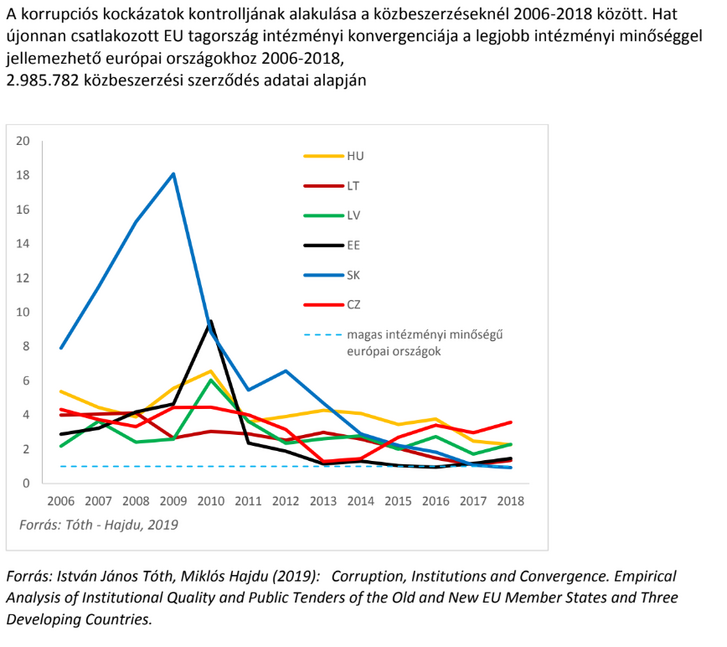

Korrupciós kontroll a közbeszerzéseknél

Tóth István János, a Korrupciókutató Központ Budapest (CRCB) alapítója: Az Európai Unió TED adatbázisból származó mintegy 3 millió közbeszerzési szerződés adatait elemeztük a korrupciós kockázatok kontrollja szempontjából. Az ábra függőleges tengelyén az szerepel, hogy a korrupció kontrolljának szintje milyen messze helyezkedik el a legfejlettebb intézményekkel, legmagasabb intézményi minőséggel jellemezhető kilenc nyugat- és észak-európai ország (Ausztria, Belgium, Dánia, Finnország, Németország, Írország, Hollandia, Norvégia és Svédország) éves átlagától (ezt az átlagos szintet egy világoskék szaggatott vonal jelzi az y=1 értéknél). A függőleges tengelyen a magasabb érték nagyobb távolságot, azaz gyengébb korrupciós kontrollt jelent, az egyhez közeli érték pedig azt, hogy az adott évben az adott ország elérte a legfejlettebb országok szintjét a korrupciós kockázatok kontrollja tekintetében. A korrupciós kockázatokat a verseny nélküli közbeszerzések éves arányával mértük, figyelembe véve a szerződésnagyság, a gazdasági ág, és az eljárások típusának hatásait is.

Az ábráról jól látszik, hogy Szlovákiában például a 2006-2011 között erős ingadozás mellett nagyon gyenge volt a közbeszerzési korrupció kontrollja. 2012 után azonban határozott javuló tendencia figyelhető meg: a korrupciós kockázatok kontrolljában Szlovákia egyre inkább megközelítette, majd 2017-2018-ra gyakorlatilag elérte a legfejlettebb országok szintjét. Magyarországot az időszak elején - 2006-2010 között - ugyancsak gyenge intézményi minőség (a korrupciós kockázatok gyenge kontrollja) jellemezte. Ezt követően némi javuló tendencia - a fejlett országokhoz való lassú felzárkózás - figyelhető meg, de ezzel együtt is 2017-2018-ra mindhárom balti állam (Észtország, Lettország és Litvánia) és Szlovákia is közelebb áll már e téren a nyugat-európai szinthez, mint Magyarország. Az ábrából az is látható, hogy Csehország a 2006-2014-es évek konvergenciája után egyre inkább eltávolodik a korrupció kontrolljának a fejlett nyugati országra jellemző szintjétől.

(Címlap és borítókép illusztráció: szarvas / Index)

Kövesse az Indexet Facebookon is!

Követem!