Ennyiért lehet lakáshitelhez jutni 2020 januárjától

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Sorra függesztik fel izraeli járataikat a légitársaságok, a Wizz Air is megszólalt

Sorra függesztik fel izraeli járataikat a légitársaságok, a Wizz Air is megszólalt - Nyár elején újraindulnak az Uber-taxik Magyarországon

- Hasít a Yettel, de az arabok még sehol

- Jól járhatnak a 30 év alattiak, elindult a kormány új támogatási programja

- Ezt mindenki megérezheti, újabb kihívást kaptak az európai autógyártók

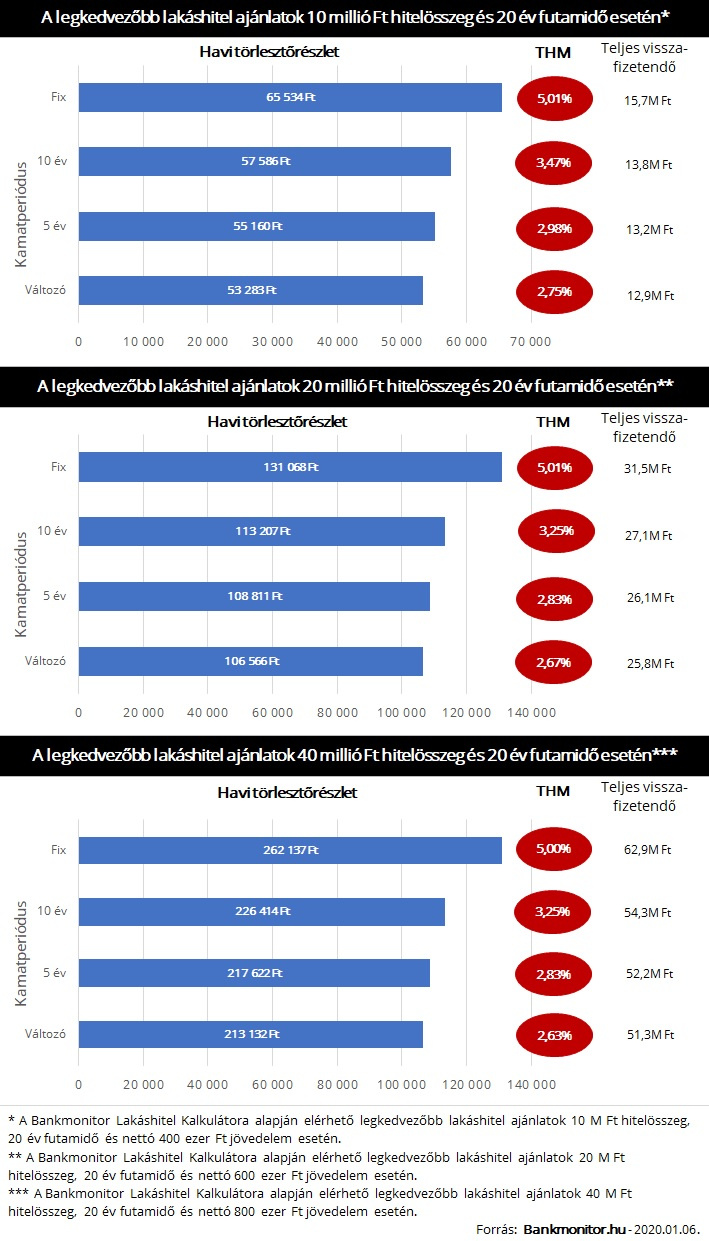

Az elmúlt egy év egyértelműen a hosszú kamatperiódusú lakáshitelek árcsökkenéséről szólt, a 13 hazai pénzintézet ajánlatát összehasonlító Bankmonitor lakáshitel kalkulátor szerint például egy 20 millió forintos – 20 éves futamidejű, 10 éves kamatperiódusú – lakáshitel havi törlesztője most 11 ezer Ft-tal alacsonyabb, mint egy éve volt, míg a teljes visszafizetés összege 2,8 millió forinttal lett kevesebb.

Egy 40 millió forintos lakáshitelnél még jelentősebb a pénzügyi előny, itt a két évtized alatt összegében 5,3 millió forinttal kell kevesebbet visszafizetnie az adósnak akkor, ha most köt szerződést.

A Bankmonitor elemzése szerint a legnépszerűbb 5 és 10 évig, valamint futamidő végéig fix hitelkonstrukciók esetében mindenütt kamatcsökkenést láthatunk, ám a legnagyobb különbség a 10 éves kamatperiódusú kölcsönöknél történt. Ennek következtében most olcsóbban lehet hozzájutni egy 10 éves kamatfixálású lakáshitelhez, mint egy évvel korábban az 5 éves kamatperiódusúhoz.

A 10 éves kamatperiódusú kölcsönök árcsökkenésével nem csak a kamatkockázat kezelése lett olcsóbb, de emiatt sokan magasabb hitelösszeghez juthatnak hozzá ugyanakkora jövedelemmel, mint korábban. A JTM (jövedelemarányos törlesztőrészlet mutató) szabály szerint ugyanis, ha a kölcsön kamatperiódusa eléri a 10 évet, akkor a havi törlesztők összege az igazolt nettó jövedelem maximum 50%-a lehet, míg 5 éves kamatperiódusnál ugyanez 40% (500 ezer forintos nettó bér alatt). Ennek köszönhetően egy 200 ezer forintos nettó jövedelem most januárban 100 ezer forint havi törlesztőt bír el, míg ha 5 éves kamatperiódusú kölcsönt venne fel valaki, akkor 80 ezer forintig lehetne csak elmenni.

Miközben a hosszú kamatperiódusú, sok évre rögzített kamatú lakáshitelek ára csökkent, a változó (3 havonta változó) kamatozású termékeknél drágulást láthatunk, ami azért lehet, mert a referenciamutatóként alkalmazott BUBOR (Budapesti Bankközi Forint Hitelkamatláb) is emelkedett az elmúlt egy évben.

Ez azért érdekes, mert hagyományosan ezek kamatszintje a legkedvezőbb, ugyanis a kamatkockázatot itt az adós vállalja magára (hiszen a hitelkamat itt néhány hónapos különbséggel leköveti a BUBOR alakulását). A kamatemelkedésre pedig néhány éven belül jó esély van, így a változó kamatozású, jellemzően 15-20 éves futamidejű hitelek törlesztői jelentősen nőhetnek. Ám, mivel ezek drágábbak lettek, miközben az 5 és 10 éves kamatperiódusú hitelek ára jelentősen csökkent, egyre kevésbé érdemes ilyen fajta kamatkockázatot vállalni.

A hosszú kamatperiódusú lakáshitelek olcsóbbá válása nem csak a most hitelt felvenni tervezők számára örvendetes hír, hiszen akinek van már hitele, az most akár kedvező feltételekkel válthat. Ennek két előnye lehet: vagy kedvezőbb havi törlesztőt érhet el az adós, vagy a meglévő törlesztője mellett hosszabb kamatperiódusra válthat, csökkentve ezzel az adósság kamatkockázatát.

A cikk az Index és a Bankmonitor közötti szponzorált tartalmi együttműködés része.

Kövesse az Indexet Facebookon is!

Követem!