A hitelét csökkentené a lejáró lakástakarékból? Kiszámoltuk, mivel jár a legjobban!

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Pécsen füst nélküli termékek új gyártóközpontja jön létre

Pécsen füst nélküli termékek új gyártóközpontja jön létre - Már az ENSZ-főtitkár asztalán van egy rejtélyes magyar innováció

- Nagy Márton elárulta, hogy mi a terve a magyar gazdasággal

- Nemzetközi elismerést gyűjtött be a Kalocsa–Paks Duna-híd építési projektje

- Megszólalt a jegybank Magyarország aranytartalékáról

Az ingatlanok drágulása miatt a lakástakarékkal felhalmozható összeg mind kevesebbet ér, hiszen már egy budapesti 50 nm-es panellakásért is könnyen elkérhetnek 28-30 millió forintot, amihez 70 százalékos hitelezési aránnyal számolva – ez most a Bankmonitor tapasztalatai szerint az általános – legalább 8,4–9 millió forintos önerőt kell tudnia előteremtenie a vásárlónak. Ezért sokan az ltp-t (a lakástakarék rövidítése) nem is feltétlenül vásárlásra, inkább felújításra, bővítésre fordítják, de akár egy konyhabútor vagy beépített szekrény is megvásárolható belőle. A lakástakarék felhasználási lehetőségeiről részletesen itt olvashat.

Hitel előtörlesztése lakástakarékból

Dönthetünk úgy is, hogy a meglévő lakáshitel előtörlesztésére fordítjuk a lejáró lakástakarékot. Ha minősített fogyasztóbarát lakáshitelünk van, akkor ráadásul megspórolhatjuk az előtörlesztési díjat, ugyanis ezeknél a lakástakarékból történő befizetés nem jár költséggel. Máskülönben átlagosan 2 százalékos díjjal számolhatunk, ami 1,5 millió forint előtörlesztésekor 30 ezer forintos kiadás.

Nagy kérdés ugyanakkor, hogy mivel járunk jobban az előtörlesztésnél:

- Azzal, hogy a futamidőt változatlanul hagyjuk és a havi törlesztőt csökkentjük?

- Vagy azzal, hogy változatlanul hagyjuk a hiteltörlesztőt, viszont lefaragunk a futamidőből?

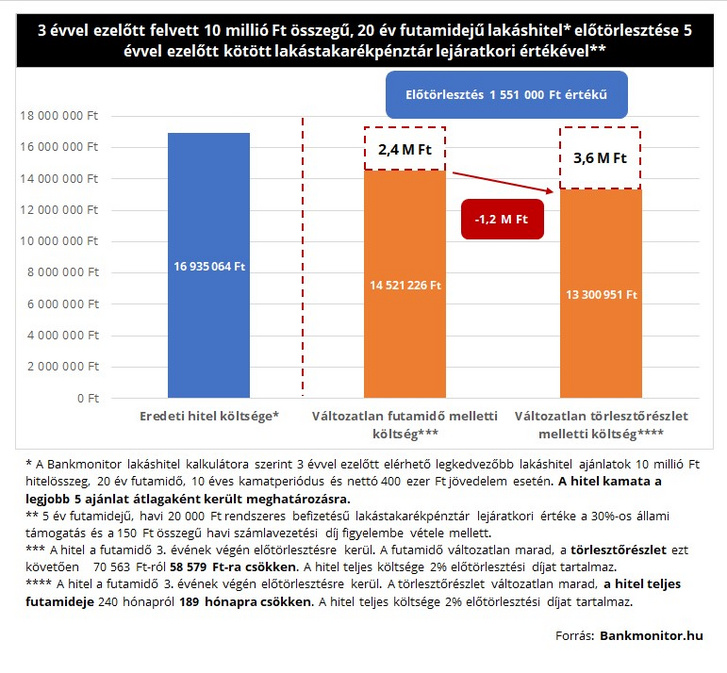

Jól látható, hogy összességében a futamidő csökkentése esetén 1,2 millió forinttal alacsonyabb a teljes visszafizetés összege. Ezt némileg csökkenti persze a szerződésmódosítás költsége (ugyanis a futamidő módosításához módosítani kell a hitelszerződést), ám ez egy átlagos lakáshitelnél néhány tízezer forint kiadást jelent csak.

Természetesen adódhat olyan élethelyzet, amikor fontos a rendszeres kiadások csökkentése, például azért, mert így tudjuk csak a törlesztőket szerződés szerint teljesíteni. A példánkban szereplő 3 évvel ezelőtt felvett, 10 millió forint összegű és 20 éves futamidejű hitelnek 70 500 forintról 58 600 forintra csökken a havi törlesztője akkor, ha ezt a megoldást választjuk. Ha hozzá vesszük azt is, hogy a lakástakarék 20 ezer forintját sem kell tovább fizetnünk, akkor ezzel a lépéssel összességében 31 900 forinttal tehermentesíthetjük a családi költségvetést havonta. (A pénz időértéke természetesen tovább bonyolítja a képet, de az egyszerűség kedvéért ezt nem vettük bele a számításba.)

Extra bónusz: hitelkiváltás

Ha már a lakáshitelünkkel foglalkozunk, akkor ez arra is alkalom lehet, hogy ellenőrizzük, nincs-e jobb ajánlat épp a piacon. A lakáshitel kalkulátorral ellenőrizhetjük, hogy ha most vennénk fel a meglévő lakáshitelünket, milyen havi törlesztőt kellene fizetnünk. Ha azt látjuk, hogy most azt sokkal olcsóbban kaphatnánk meg, akkor akár érdemes lehet váltani.

Egy két éve illetve 2020. januárban felvett 10 millió forint összegű, 20 éves futamidejű, 10 éves kamatperiódusú lakáshitel havi fizetnivalója között átlagosan 10 ezer forint a különbség, ami összességében milliós megtakarítást jelenthet.

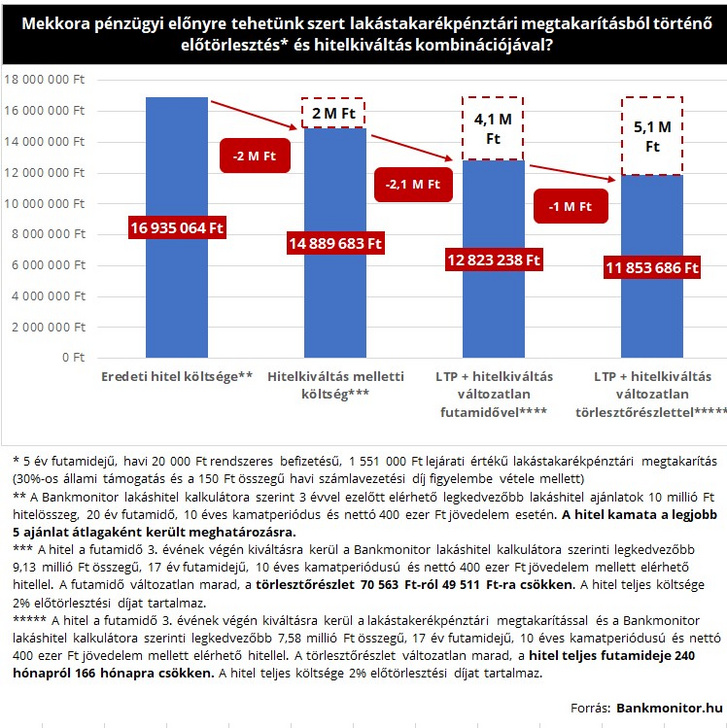

Ha pedig kombináljuk az ltp-s előtörlesztést és a hitelkiváltást, akkor összességében 4,1 vagy 5,1 millió forint lehet a pénzügyi előny, attól függően, hogy a futamidő vagy a törlesztő marad változatlan. A legtöbbet visszafizetésben természetesen itt is akkor nyerjük, ha az előtörlesztést követően szinten marad a törlesztő és inkább a futamidőből faragunk le.

A praktikus sorrend ebben az esetben az, hogy először a lakástakarék összegét előtörlesztjük a meglévő hitelbe, mégpedig úgy, hogy a futamidő változatlan maradjon. Ez azért célszerű, mert így nem kell a hitelszerződést módosítani. (A hitelkiváltás kalkulátor megmutatja, hogy mennyit nyerhetünk a hitelkiváltással.) A kiváltás során beállíthatjuk az új hitel törlesztőjének összegét és a futamidő hosszát, vagyis nem muszáj ragaszkodni a korábbi lakáshitel paramétereihez.

A cikk az Index és a Bankmonitor közötti szponzorált tartalmi együttműködés része.

Kövesse az Indexet Facebookon is!

Követem!